個人事業主や法人だと、ほぼ確実に火災保険に加入することになります。特に複数のテナントや店舗を借りていたり、大家として中古マンションやアパート経営していたりする場合、保険の対象範囲が広いので火災保険の金額は高くなりがちです。

そうしたとき、法人や大家が火災保険に加入するときの相場はあるのでしょうか。また、店舗や中古マンション・アパートについて火災保険を利用するとき、安い保険内容としては何があるのでしょうか。

火災保険料については、方法によっては一瞬にして価格を下落させることができます。しかも、「補償内容は同じだが、値段だけ下げる」ことも可能です。

多くの法人や大家が火災保険で無駄な内容になっていることがあります。そこで、どのように考えて安い火災保険へ加入すればいいのか解説していきます。

法人や大家の平均相場を出すのは不可能

まず、多くの人が考えることとして「一般的な保険料相場は存在するのか?」があります。ただ、相場を知るのは不可能です。火災保険は以下のように非常に多くの要素で決定されるからです。

- いくらの補償額にするのか

- 対象施設の広さ

- 不動産のある地域

- 特約の内容

- 建物の評価額

もちろん、要素は他にもあります。まったく同じような家であったとしても、築年数や特約が違えば火災保険料は大きく異なります。

またそもそも、火災保険料は言い値です。つまり、損害保険会社が決めた値段が適用されます。イメージとしては引越しや工事がこれに該当します。引越し料金や工事料金は相場が存在せず、営業担当の人が言った値段がそのときの金額です。

火災保険も同じであり、そもそも適正価格が存在しません。事実、「200万円のA社の火災保険よりも、150万円で契約したB社の火災保険の方が内容は優れる」などは普通です。まずは、こうした損害保険業界の事情を理解しましょう。

法人や大家が安い火災保険に加入するやり方

それでは、法人や大家が安い火災保険を利用するためには何を考えなければいけないのでしょうか。確かに火災保険料は言い値ではありますが、やり方によっては大幅に保険料を下落させることができます。参考までに、損害保険の経費削減では保険料として以下の固定費を一瞬にして減らせます。

- 火災保険:10~30%を削減

- 賠償責任保険:30~60%を削減

- 火災保険と賠償責任保険の両方:50~60%を削減

なぜ、こうしたことが可能になるのでしょうか。それは、正しい損害保険の加入方法を知らずに高い火災保険の契約をしている人が非常に多いからです。

損害保険に加入する場合、どの保険であっても大企業の火災保険商品に加入することになります。そのため企業の信頼性についてはどこも同じです。また火災保険はどの会社であっても、補償内容を同じに設計することができます。

そうなると、優れた火災保険の判断基準は単純に「同じ補償内容のとき、どれだけ値段が安いかどうか」になります。そうしたとき、以下の項目をチェックすることによって値段を大幅に下げることができます。

包括契約で一つの損害保険にまとめる

ビジネスをしている人の場合、火災保険の加入で必ず意識しなければいけないのが包括契約です。個々の火災保険に別々で加入するのではなく、まとめて加入する形態が包括契約です。

通常、保険は補償対象がそれぞれ分かれています。またビジネスをしていると異なる建物を別の地域に有していることは多く、それぞれの建物について個別に損害保険契約するのが一般的です。

ただ、この場合だと煩雑です。建物の数だけ火災保険の数が増えるようになりますし、お金の支払いや契約更新のたびに面倒な手続きをしなければいけません。また新たな事務所を契約したり、保有するマンション・アパートが増えたりすることもよくあります。そのたびに火災保険を契約するのは面倒です。

そこで包括契約すれば、一つの火災保険の契約であらゆる内容の損害保険を詰め込めるようになります。また複数の店舗や中古マンションを対象にすることも可能であり、途中で新規契約したとしても自動的に保険適用されるので保険内容を見直す必要もありません。

また面倒な手続きを減らせるだけでなく、大幅な割引を得ることができます。個別に加入するよりも、セットで入ってくれたほうが損害保険会社としてはありがたいです。そのため、包括保険として割引をしているのです。

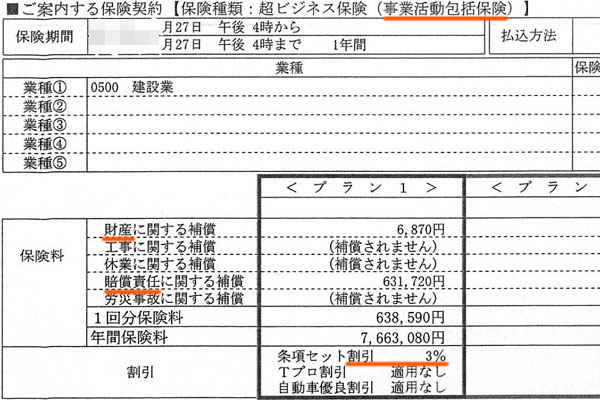

例えば、以下はビジネス用の包括保険(火災保険)に関する保険証券の一部です。

この会社では財産に対する補償(火災保険)と賠償責任に関する補償(賠償責任保険)に入っており、セット割引として3%が適用されています。

会社によって火災保険に入れる補償内容は異なりますし、状況によってバラバラですが、包括保険にすれば3~10%ほどの割引を受けることができます。

不要または重複している保険内容を削る

他にも値段を落とし、損害保険の固定費を削減する方法があります。それは、不要または重複している保険内容を削ることです。

これについては、素人判断で行うのは無理です。専門の信頼できる代理店を通して、内容を精査しなければいけません。ただ、意外と無駄な特約を付けていることは多いです。

例えば水災補償については、洪水や土砂崩れのときに備えるために必須です。日本では毎年のように台風が来るため、どのような地域であっても10~20年に一度は以下のような状況に陥るのが普通です。

ただマンションを保有している大家であれば、地下や一階について水災補償を加えるのは意味があるものの、上の階については不要です。そこで地下や一階を除いて水災補償を外すと、平均して15%ほど火災保険料が安くなります。

また火災保険の内容をよく確認すると、特約の対象が重なっているため、片方の特約を削除しても問題ないことがあります。

もちろん、必要な補償を削ることはできません。ただ契約内容を確認すると、無駄な補償を付けていることはよくあります(その反対に必要な補償に入っていないことも多いです)。

特にネット上の一括見積もりなどによって自己判断で損害保険に加入すると、こうした事態に陥りやすいです。これは、あなたのビジネス内容や賃貸契約オフィス、保有する不動産の内容などから総合的に判断して、最適な補償内容を決めていないからです。そのため、プロの代理店による見直しは大幅なコスト削減につながります。

コスト削減に強い代理店による保険会社の切り替えは効果的

また、他にも大幅に安くなる火災保険で契約するやり方があります。それは、いま契約している損害保険会社の切り替えです。コスト削減に強い代理店を通す必要はありますが、単純に保険会社を変えるだけで問題ありません。

前述の通り、損害保険料は言い値です。そのため、損害保険会社の部長クラスの人たちとコネクションをもつ保険代理店に依頼して交渉させれば、それまでよりも大幅に保険料を下げることができます。

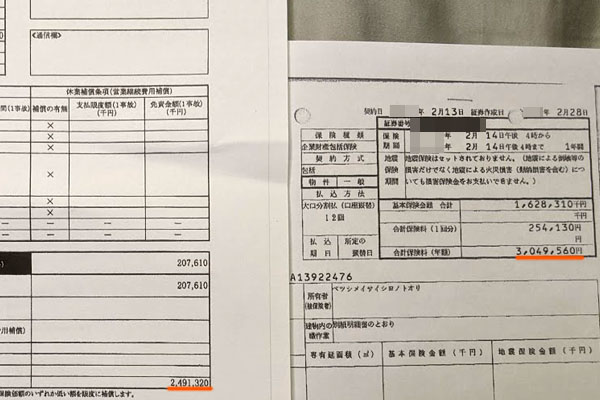

当然ながら、ネット上の一括見積もりなどのような下っ端の社員の活用では無理です。そうではなく、会社の上層部とつながりをもつ代理店に依頼しなければいけません。例えば以下は、実際に火災保険の見直しをしたときの最終見積もりです。

この法人では年間の火災保険料が304万9,560円でした。そこで保険会社の見直しをしたところ、年249万1,320円となりました。年間では55万8,240円の固定費削減であり、削減率は約18.5%です。

完全に補償内容が同じであったとしても、強いコネクションをもつ代理店を通せばこうした下落交渉が可能です。同じ損害保険会社のままではさすがに無理であるものの、加入する損害保険会社を切り替える場合であれば、相場よりも圧倒的に安い金額にて契約できます。

オフィスやマンション・アパートの火災保険料はどう決まる?

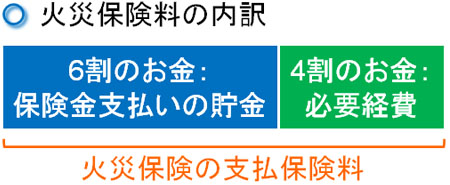

なお、なぜ単なる価格交渉でこれだけ高額な割引が可能になるのでしょうか。これを理解するためには、法人が賃貸事務所を借りたり、大家が中古マンション・アパートを購入したりした場合、火災保険に加入するときにどのような費用の内訳になっているのか学ぶ必要があります。

損害保険では、支払われた保険料のうち一部を積み立てしなければいけません。この積み立てるお金については、支払保険料の6割が大原則です。支払われる保険料のうち、残りの4割については以下の部分になります。

- 損害保険の会社運営で必要となる経費

- 損害保険会社の社員の給料

- 代理店の手数料

- 損害保険会社の利益

このような内訳になっています。火災保険料については、6割の部分は「保険金請求が来たときに支払うお金であるため、何をどうやっても値引きできない」と理解しましょう。

ただ、残りの4割については交渉だけで削減余地があることを意味しています。火災保険の切り替えをするとき、コスト削減が可能な損害保険の代理店に依頼することによって固定費削減が可能なのは、こうした理由があるのです。

これに加えて包括契約を結んだり、不要な特約を省いたりすることによって、「必要な補償を付けつつも、最安値の損害保険料にて契約できる」ようになります。

ネット上の一括見積もりでは安くならない

なお、値段の安い火災保険に加入する場合だとネット上の一括見積もりの利用を考える人がいます。ただ、ここまで説明した通り、ネット上の一括見積もりを使って法人や大家が安い火災保険を契約するのは無理です。

これが一般向けの住宅であれば、保険の内容は非常に単純なので一括見積もりであっても問題ありません。ただ、賃貸事務所や店舗、マンション・アパートなどのビジネス用だと内容が非常に複雑になりやすいですし、どの補償内容を付けるべきなのか素人では判断できません。

そもそも包括保険で契約するにしても、内容が広すぎです。また損害保険会社の幹部クラスと直接話ができるわけではないため、本当の意味での大幅値下げは実現できません。もちろん、どの特約を省けばいいのかも判断できません。

「優れた補償内容にしつつ、保険料は最安値」という条件を満たすためには、ネット上の一括見積もりでは無理であり、損害保険会社と強いコネクションをもつ代理店に依頼しなければ固定費削減を実現できないことを理解しましょう。

また損害保険の内容をすべて詳細に見直しつつ、加えるべき内容や省くべき特約について、補償対象とするオフィスや店舗、マンションをすべて見直さなければ本当の意味で優れた火災保険にはなりません。火災保険は内容が複雑だからこそ、プロによる見直しが必要になります。

店舗やマンション・アパートの火災保険を見直しする

法人や大家では不動産の敷地面積が大きくなりがちです。賃貸オフィスや事務所、店舗、マンション・アパートをすべて含めると規模が大きくなります。

そこで、どのようにすれば安い火災保険に加入できるのか理解するようにしましょう。一般的な相場は存在しないものの、言い値であるからこそ損害保険料の価格幅は非常に大きくなりがちです。

このとき必要な補償を削ることはできません。ただ包括契約を利用したり、不要な特約を減らしたりすることによって大幅に保険料が安くなります。ただ経費削減にも強い保険の代理店を通せば、さらなる価格下落が可能です。

同じ補償内容なのであれば、当然ながら低い保険料のほうが優れているといえます。そこで、個人事業主や法人経営者、大家は積極的に火災保険の見直しをすることで、補償内容を確保しながらも保険料の安い契約を実現できるように調節しましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。