法人で店舗やテナントを借りるなどして、事務所を使用するケースは多いです。ただ個人が賃貸マンションを契約するときとは異なり、個人事業主や会社では大家に対して高額な賠償リスクを負う可能性が高いです。

実際のところ事務所としての使用では、プライベートなどの通常使用よりも室内の設備で不具合が起こる確率が高いです。そのため、店舗やテナントを借りてビジネスをする場合は大家への補償を加えなければいけません。

そうしたとき、借家人賠償責任保険が役立ちます。高額な原状回復費用が発生したとしても、損害保険でカバーできるようになります。

事務所内の破損や退去時を含めて、ほぼ確実に利用することになる損害保険が借家人賠償責任保険です。そのため有用性は高いですが、どのように利用すればいいのか理解している経営者は少ないです。そこで借家人賠償責任保険の補償内容や活用法について解説していきます。

借家人賠償責任保険とは?大家に対する補償

賠償責任保険にはいくつも種類があり、その中でも借家人賠償責任保険とはどのような内容の損害保険なのでしょうか。

借家人賠償責任保険とは、大家に対する損害保険になります。「大家に対する補償」というと意味が分からないように思いますが、賃貸契約によってテナントを借りる場合は店内破損のリスクが非常に大きいです。

- ドアが破損した

- 壁に大きな穴が開いた

- 天井に落ちないシミができた

法人向けの店舗や事務所だと、こうした状態になりやすいです。その場合、室内をもとの状態に戻さなければいけません。こうした原状回復の費用について、借家人賠償責任保険で出してもらうことができるというわけです。

テナントや店舗で借家人賠償責任保険が重要

当然ながら、法人が事務所を借りるときは敷金を支払うことになります。こうした敷金の中から原状回復費用を出しますが、テナントでは最初の敷金では足りないことがよくあります。

例えば一般向けの賃貸マンションであれば、玄関のドアを利用するとはいっても、一日に10~20回ほどくらいしか利用しません。一方で飲食店や事務所であれば、10〜30分の間に20回以上ドアの開け閉めがあるのは普通です。要は、利用頻度が圧倒的に高いのです。

またお客さんや社員を含めて、不特定多数の人が常にテナントを利用します。もちろん、これは飲食店に限らずその他の店舗やオフィスであっても同様です。

そのため店舗やオフィス内で多くの箇所が消耗・破損しており、原状回復費用が敷金だけでは足りず、非常に高額な費用を請求されることがあるのは普通です。そこでドアが壊れたり、壁に穴が開いていたりするとき借家人賠償責任保険を利用するというわけです。

たとえ賃貸として店舗やオフィスを利用している間に借家人賠償責任保険を利用しなかったとしても、退去の前に保険金請求すれば原状回復費用をゼロにすることもできるため、必ず利用することになる損害保険といえます。

火災保険・家財保険との違いは?法人で火災保険だけは不十分

それでは、借家人賠償責任保険の具体的な補償内容はどのようになっているのでしょうか。これについて既に説明した通り、テナントの原状回復費用を補償してもらうための保険になります。

そうしたとき、火災保険と何が違うのか気になる経営者は多いです。

火災保険の場合、自然災害に備えるための保険です。火事や台風、雪などの自然災害によって、建物の外や内部に損害を受けることがあります。このとき火災保険を利用することによって、保険金を下ろせるようになります。

ただ、あくまでも自然災害による影響でなければいけません。「お客さんが飲食店内の扉を壊した」「従業員のミスで壁に穴を開けてしまった」などの場合だと、火災保険を利用することはできません。

同じことは、火災保険で利用できる家財保険にもいえます。火事や台風による被害のとき、建物内の家財破損について補償してくれるのが家財保険です。ただ自然災害による家財の破損以外は補償の対象外です。

こうした火災保険の対象については、以下のように損害保険会社が記しており、外部要因による突発的な事故が火災保険の対象になります。

一方で借家人賠償責任保険を利用すれば、内部要因による事故であっても広く補償してくれるようになります。火事や台風などではなく、社員やお客さんによって起こされた建物内の破損であっても補償してくれるようになります。

法人だと非常に多くの人が店舗やオフィスを出入りするため、どうしても建物内の破損が起こりやすく、高確率で借家人賠償責任保険を利用することになります。

・個人は借家人賠償責任保険が不要

一方で個人の場合、借家人賠償責任保険は不要です。法人とは異なり、よほどダメな住み方をしない限り原状回復費用が高額になるケースはないからです。敷金の範囲内で収まるため、借家人賠償責任保険を利用する必要がありません。

また賃貸では必ず火災保険に加入するため、火事や台風で損害が起きたとしても火災保険を利用すればいいです。借家人賠償責任保険というのは、飲食店や工場・倉庫、オフィスなどテナントだからこそ必要な保険といえます。

多くは火災保険などの特約で加入する:修理費用補償特約

なお、どのようにして借家人賠償責任保険に加入すればいいのでしょうか。通常、損害保険では用途に応じたそれぞれの保険商品が販売されています。ただ借家人賠償責任保険については、借家人賠償責任保険という単独の損害保険に加入するというよりも、特約として補償を加えるケースが多いです。

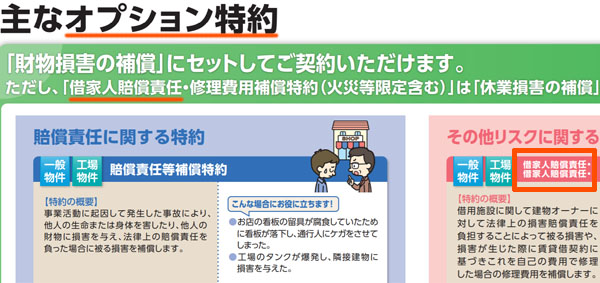

より詳しくいうと、火災保険の特約として借家人賠償責任保険を加えるケースが多いです。例えば以下は、法人向けの火災保険について「オプション特約として借家人賠償責任保険を追加できる内容」となっています。

出典:三井住友海上

そのため借家人賠償責任保険に単独で加入するというよりも、こうした火災保険とセットになると考えましょう。

自社保有であれ賃貸であれ、法人であれば必ず火災保険に加入しているはずです。そのため賃貸法人の場合、借家人賠償責任保険を特約で加えるのは簡単なはずなので、もし借家人賠償責任保険がない場合は早めに付けるようにしましょう。

なお、借家人賠償責任保険は修理費用補償特約と呼ばれることもあります。借家人賠償責任保険と修理費用補償特約は同じものと考えましょう。

保険料の支払金額相場はいくらなのか

ただ借家人賠償責任保険を加えるとなると、当然ながらその分だけ追加して保険料を支払わなければいけません。このときの料金相場はいくらになるのでしょうか。

保険料の金額は損害保険会社によって異なりますし、保険への加入条件によっても変わってきます。そのため相場価格を一概にいうことはできません。

ただ損害保険会社のパンフレットに保険料の金額例が記載されていることがあります。こうした料金を確認すれば、大まかにいくらの値段になるのか推測できるようになります。例えば以下は、大手損害保険会社に記載されている借家人賠償責任・修理費用補償特約の料金です。

出典:三井住友海上

この事例では、事務所や小売店、飲食店を含めて借家人賠償責任・修理費用補償特約の金額は9,650円(期間1年分)で一律です。火災保険の加入プランやテナントの規模によって建物や什器類に対する補償金額は変化します。ただ、借家人賠償責任・修理費用補償特約については約1万円というわけです。

もちろん見積もりを確認する必要はありますが、店舗やオフィスに対する借家人賠償責任保険とはいっても、保険料がそこまで高額になりすぎることはありません。

保険内容を一つにまとめ、比較によって安くする

これらが借家人賠償責任保険の補償内容になります。ただ、損害保険は加入すればいいわけではなく、優れた加入方法があります。正しい損害保険の活用法を知らないため、多くの個人事業主や法人が損をしている実態があります。

正しい加入方法は2つあります。一つ目としては、保険内容を一つにまとめるようにしましょう。ビジネスをしている以上、火災保険や借家人賠償責任保険だけに加入していることはあり得ません。施設賠償責任保険など、その他の損害保険も利用するのが当然です。

そこで、損害保険を一本化します。火災保険や借家人賠償責任保険、施設賠償責任保険など、あらゆる損害保険は一つに集約化できます。包括契約といいますが、保険契約が一つに簡素化されるので保険料の大幅な割引適用があります。

それに加えて、保険会社の見直しをしましょう。これが優れた加入方法の二つ目です。

損害保険料はそれぞれの保険会社が自由に値段設定できます。また、補償内容は同じに設計できます。補償内容が同じなのであれば、違いは料金しかありません。そこでコスト削減に優れた代理店を通して見積もりを比較すれば、いますぐ20~50%ほどの値引きが可能です。

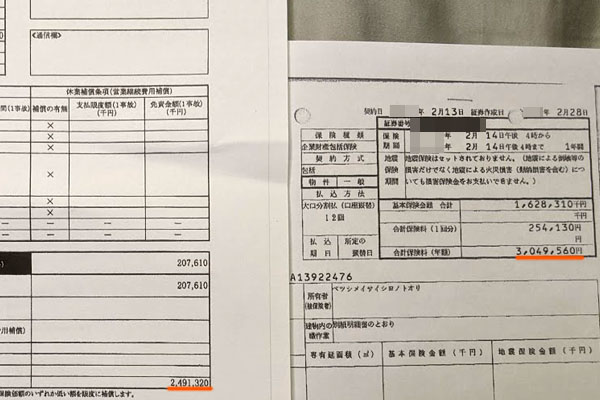

例えば以下は、法人で火災保険について見直しをしたときの実例です。

それまで、この会社では年304万9,560円の損害保険料でした。それを見直すことで、年間249万1,320円となりました。特に労力なしに約18.5%の下落であり、年55万8,240円の固定費削減です。

テナントを借りている個人事業主や法人にとって、借家人賠償責任保険は必須です。ただ借家人賠償責任保険を加えるだけでなく、同時にこうした保険加入の方法を理解して、優れた金額にて損害保険を利用しましょう。

借家人賠償責任保険で店舗・オフィスの原状回復を補償する

単独での加入はほぼないものの、法人向けの火災保険などで利用できる損害保険が借家人賠償責任保険です。大家への補償を加えられる保険であり、テナントを借りるときは必ず入れるべき内容です。

法人では店内やオフィス内を不特定多数の人が出入りするため、どうしても破損が多くなってしまいます。床に傷ができたり、壁に穴が開いたりするのは当然として、他にもさまざまな不具合を生じます。そのため個人では不要ですが、法人ではこうしたときの原状回復費用を補償してくれます。

そこで飲食店や工場・倉庫、オフィス事務所などビジネス目的で不動産を借りている場合は保険を利用しましょう。保険料はそこまで高額にならないため、少ない金額で補償を加えることができます。

ただ少額とはいえ、補償を付ける分だけ費用は増えるため、同時に正しい加入方法を理解しましょう。包括契約や保険会社の見直しをするだけで、大幅に保険料が安くなります。こうして賃貸でのリスクに備えつつ、安い金額にて損害保険を利用するといいです。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。