学校法人として小学校や中学校、高校、大学を経営している人はたくさんいます。こうした経営者にとって、予期せぬ事故が急に起こることはよくあります。

また教育現場であるため、生徒は予想外の行動をすることが頻繁にあります。また生徒だけでなく、教職員が原因で大きなトラブルに発展するリスクもあります。

これらについては、学校・大学を運営している学校法人が責任を負わなければいけません。そこで、賠償責任保険を利用する必要があります。学校法人が利用するべき賠償責任保険としては、学校賠償責任保険や施設賠償責任保険などがあります。

そこで賠償責任に備えるため、どのように考えて学校法人が賠償責任保険を活用すればいいのか解説していきます。

教育現場で起こる事故は多い

小学校や中学校、高校、大学を経営している場合、必ずリスクに備えなければいけません。教育現場では、予期せぬ事故がたくさん起こるからです。

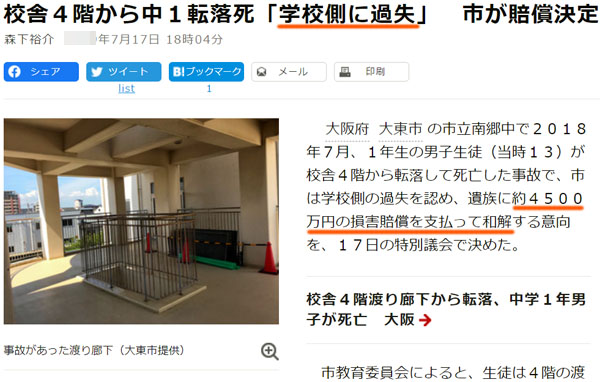

このとき生徒がケガをして障害を負うだけでなく、死亡事故が発生するケースもあります。例えば以下は、過去に起こった転落事故です。

この事故に伴い、和解金として約4,500万円の損害賠償を支払うことで合意されました。

この学校は公立なので、市の税金によって支払えば問題ありませんでした。ただ私立の学校法人であれば、学校・大学の利益の中から頑張って支払わなければいけません。当然、こうした高額な賠償支払いをするとなると学校の経営状態が一気に悪くなります。

こうした事故を100%防ぐのは不可能です。そのため、学校法人は賠償責任保険が重要になるのです。

大きな事故は教員個人でなく学校・大学側の責任

また事故が起きるとき、学校施設の不備に関わる事故だけではありません。教員の問題や判断ミスによって訴訟に発展することもあります。以下のようなケースです。

- 預かっていた生徒の物をなくしてしまった

- 悪天候で遠足に行ったところ、大雨のがけ崩れで生徒がケガをした

- いじめを放置し、保護者から訴えられた

こうしたトラブルは頻繁に発生しますし、いじめであれば自殺などの死亡事故に発展して訴訟になるのは特に珍しくありません。

そうしたとき、これらの事案は確かに教職員の過失や判断ミスによるものですが、責任を負うのは私立学校側です。たとえ学校・大学で働く教員が起こしたトラブルであっても、賠償責任を支払わなければいけないのは多くのケースで学校法人側となるのです。

教員が働いてくれるからこそ、私立学校は利益を作り出すことができます。そのため学校法人には使用者責任が生まれ、教職員を監督する立場にあります。そのため、法人が賠償責任を負うことになっています。これが小学校や中学校、高校、大学を含め、すべての私立学校で賠償責任保険が必要になる理由です。

教職員共済など、共済保険は内容が十分でない

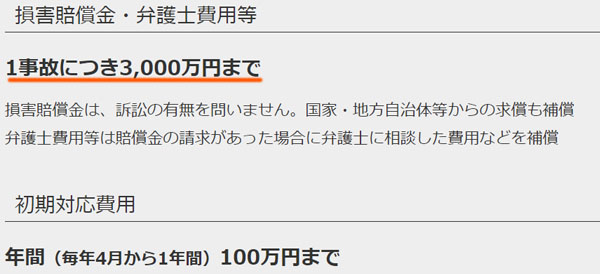

なお経営者の中には、共済保険への加入を考える人もいます。特に小学校や中学校、高校の場合、教職員共済へ加入できるようになっています。

ただすべての共済保険に共通しますが、値段は民間の損害保険会社に比べて安いものの、補償内容が十分でないため加入する意味が薄いです。個人で共済保険を利用するならいいですが、学校法人が共済の賠償責任保険を利用するのは微妙です。

例えば以下は、教職員共済が出している賠償責任保険の内容の一部です。

このように、1事故につき3,000万円までしか補償してもらえません。ただ実際のところ、障害が残るような大きなトラブルの場合、1事故が3,000万円以上になるのは普通です。これが死亡事故だと、何億円もの損害賠償になることがあります。

そうしたとき、たった3,000万円の上限補償額では何もできません。支払うべき掛金が安いのは優れていますが、補償も少ないため適切な補償を得られないのが実情です。そのため、学校法人は共済保険ではなく民間の損害保険会社を利用しましょう。

学校賠償責任保険・施設賠償責任保険で補償を加えるべき

そこで、私立学校を経営している学校法人は必ず民間の損害保険会社が出している賠償責任保険を活用しましょう。一般的な会社が広く利用している賠償責任保険としては、施設賠償責任保険があります。小学校や中学校、高校、大学を含め、施設賠償責任保険に加入することで、ここまで説明したリスクに備えられるようになります。

また損害保険会社によっては、一般企業向けの施設賠償責任保険ではなく、学校賠償責任保険という名前にて損害保険を販売していることもあります。

名前が異なるだけであり、両者の役割はほぼ同じです。そのためどちらを活用しても問題ありません。保険料や補償内容を確認したうえで、民間会社の損害保険を利用するといいです。

施設での事故や業務中のトラブルを全般的に補償

そうしたとき、学校賠償責任保険・施設賠償責任保険は学校内や大学内の施設が関わる事故について広く補償してもらえます。以下の2つをカバーできます。

- 施設が関わる賠償責任

- 業務中で発生した賠償責任

学校施設で生徒が何かしらのケガを負うことがあります。小学校であれば、遊具を利用していた子供が落ちてケガするかもしれません。また先ほど事例で出したニュースのように、生徒が校舎から転落するかもしれません。

こうした施設が関わる事故について、広く補償してくれるのが学校賠償責任保険や施設賠償責任保険です。

それだけでなく、教職員の業務中に起こったトラブルについても補償対象です。遠足のときに不注意で生徒がケガをしたり、生徒の貴重品を保管していて失くしてしまったりするケースがこれに該当します。業務中に起こった事故についても学校賠償責任保険や施設賠償責任保険でカバーできます。

・弁護士特約は必ず確認するべき

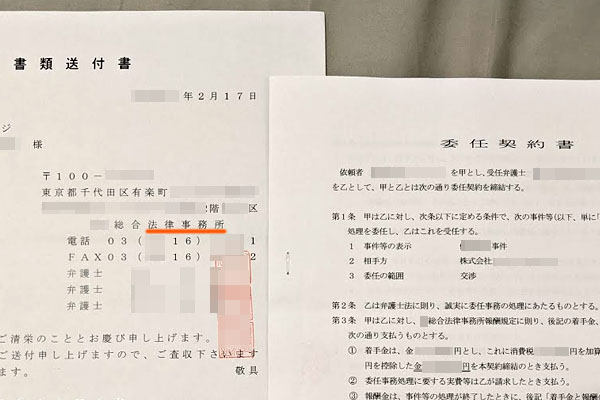

なお、実際に学校賠償責任保険や施設賠償責任保険で契約をするとき、弁護士特約が含まれているか必ず確認するようにしましょう。訴訟や和解を含め、必ず弁護士を通すのが基本だからです。

このとき、以下のような書類によって弁護士と正式に契約するようになります。

ただ当然ながら、弁護士費用は高額になりやすいです。そこで、施設賠償責任保険に弁護士特約が含まれているかどうか確認しましょう。

学校賠償責任保険や施設賠償責任保険によっては、弁護士特約が任意となっているケースがあります。最初から含まれている場合は問題ありませんが、オプションの場合は必ず付けるようにしましょう。

生産物賠償責任保険(PL保険)で食中毒・アレルギー事故をカバー

また学校法人の場合、もう一つ気を付けなければいけないポイントがあります。それが食中毒やアレルギーによる事故です。

小学校や中学校、高校、大学について、ほとんどのケースで調理設備があるはずです。大学であっても、敷地内にある生協などが食事を提供しているのは普通です。これが小学校や中学校、高校であれば当然のように調理する場所があります。

こうした調理場所での食事について、食中毒の発生を完ぺきに防ぐのは不可能に近いです。また、特に小学校や中学校であれば、アレルギー症状による緊急搬送や死亡例も数多く発表されています。

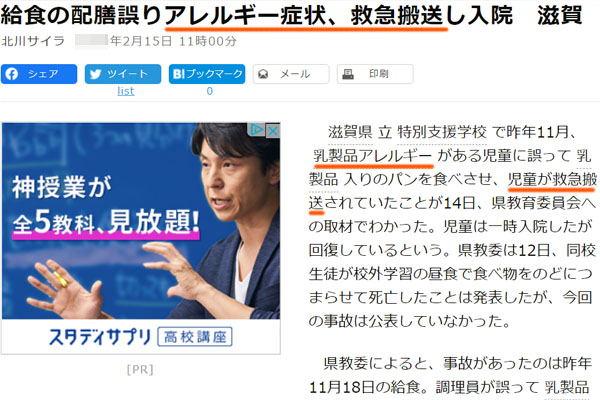

例えば、以下は学校にて出された給食で誤って乳製品入りのパンを食べ、アレルギー反応によって緊急搬送されたニュースです。

重要なのは、これらの事故について施設賠償責任保険ではカバーされないことです。

そこで、学校法人はこうした食事提供での食中毒やアレルギー事故をカバーするため、生産物賠償責任保険(PL保険)に加入しましょう。または、施設賠償責任保険に特約としてこれら食中毒・アレルギー事故への補償を付けられる場合、それでも問題ありません。

また学校賠償責任保険の中には、最初から食中毒などに対する補償が入っているケースもあります。いずれにしても、こうした食事提供での事故リスクを必ず確認するようにしましょう。

私立学校での損害保険を一本化し、見直しが最適

そうしたとき、どうしても学校法人が損害保険に加入する場合は内容が複雑になってしまいます。ここまで解説した通り、施設賠償責任保険に加入すればいいだけでなく、食事提供でのリスクをカバーするために生産物賠償責任保険(PL保険)への加入または特約を考慮しなければいけません。

またここでは詳しく述べていませんが、学校や大学が火災保険に入ることで自然災害へ備えるのも必須です。

そこで、損害保険にはこれらの保険をすべて一本化できる仕組みがあります。一つにまとめれば損害保険の管理が楽になりますし、学校法人の施設が離れた場所に点在していたとしても合算して補償することができます。さらには、すべてをまとめるので保険料の値引きも可能です。

それと同時に、おすすめなのは損害保険料の見直しをすることがあります。損害保険はそれぞれの保険会社が自由に値段設定できるため、損害保険会社と強いコネクションのある代理店を通せば簡単に保険料を安くできるからです。

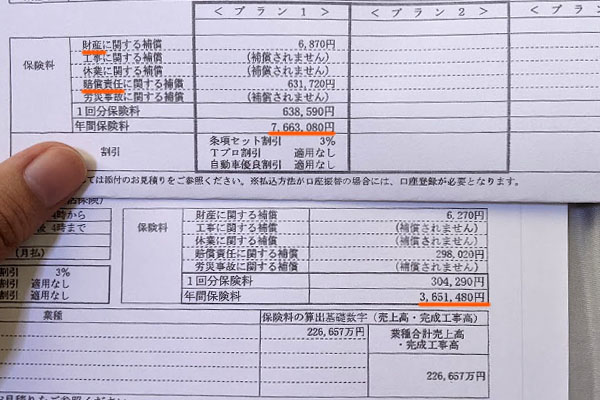

例えば以下は、火災保険と賠償責任保険について同時に見直しをしたときの事例です。

この法人の年間保険料は年766万3,080円でした。そこで見直しをすることで、年365万1,480円にまで落とすことができました。約52.3%の削減率となり、年400万円以上ものコスト削減です。

学校法人の場合、敷地面積が大きいのでどうしても損害保険料が高額になってしまいます。また複数の建物・施設をもつ場合、それに応じて保険料も高額になります。そこで保険内容が適切かどうかを見直すと同時に、損害保険会社の見直しもすることで固定費削減を考えるといいです。

学校・大学で必須となる賠償責任保険の中身を学ぶ

毎年のように事故が起こり、ニュースにもなっているのが教育現場です。特に危なそうな箇所がなかったように思えたとしても、施設に起因する事故は起こりますし、教職員による業務中の事故も発生します。

これらの事故を完ぺきに防ぐのは無理です。そこで、学校賠償責任保険または施設賠償責任保険に加入して、施設リスクと業務リスクに備えるようにしましょう。

また学校・大学は飲食物を提供する場所でもあるため、PL保険への加入または特約を加えるのは必須です。ここまで実践することで、学校内外で起こる賠償責任への補償を加えられるようになります。

さらにいうと損害保険の内容を一本化し、交渉力のある代理店を通すことで経費削減まで実現しましょう。「同じ補償内容だが値段は50%OFF」などは普通なので、学校法人の経営者は最適な補償を加えつつも保険料を抑えた賠償責任保険を利用するようにしましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。