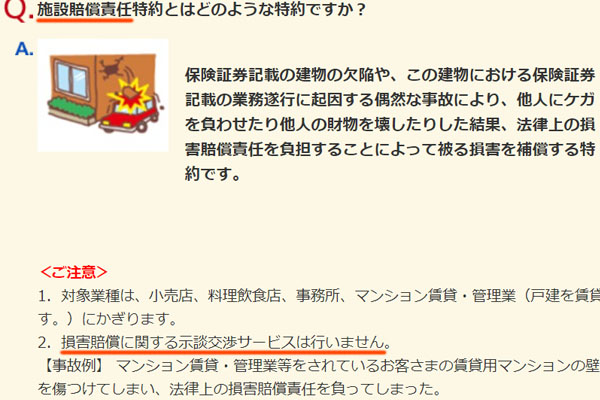

法人向けの賠償責任保険として、施設賠償責任保険があります。ビジネスで発生するトラブルについて非常に幅広い対象をカバーするため、多くの個人事業主や法人で施設賠償責任保険を利用しています。

実際に事故が発生し、第三者がケガをすると、施設賠償責任保険を利用して保険金請求をすることになります。また、それと同時に損害を与えた人と示談交渉をすることによって、何とかして問題を解決していかなければいけません。

そうしたとき、施設賠償責任保険で損害保険会社による示談交渉サービスはあるのでしょうか。結論をいうと、示談交渉サービスはありません。そのため、弁護士特約が入っているかどうかが非常に重要になります。

なぜ施設賠償責任保険で示談交渉サービスがなく、弁護士特約の有無が最重要になるのかを解説していきます。

示談交渉サービスは自動車保険のみ

個人事業主や法人にとって、非常に有用性の高い損害保険が施設賠償責任保険です。施設賠償責任保険では、主に以下の2つを補償してもらえます。

- 施設に関係する事故

- 業務中に起こった事故

ビジネスでの事故というのは、そのほとんどが「施設が起因する事故、または業務中に起こる事故」といえます。業務中の事故には外出中の事故も含まれるため対象範囲が非常に広く、これが多くの会社経営者で施設賠償責任保険に加入している理由です。

そうしたとき法人向けの損害保険の中で示談交渉サービスがあるのは、自動車保険だけと考えるようにしましょう。

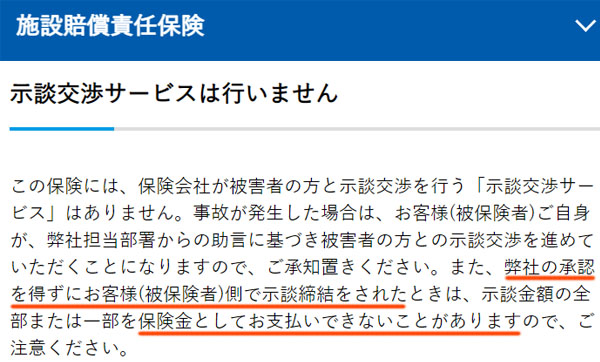

むしろ自動車保険が特殊であり、施設賠償責任保険を含めて、自動車保険を除く法人向け損害保険で「損害保険会社が和解のための交渉をすべてしてくれる」ことはないです。施設賠償責任保険で示談交渉サービスがないのは、以下のように損害保険会社の公式サイトでも明記されています。

もちろん、この損害保険会社だけでなくすべての施設賠償責任保険で示談交渉サービスは存在しません。

賠償責任保険の示談交渉は非弁行為に当たる

それでは、なぜ施設賠償責任保険を含めてほとんどの損害保険(自動車保険以外の損害保険)は示談交渉サービスがないのでしょうか。理由は単純であり、法律違反になってしまうからです。

実は自動車保険に示談交渉サービスがあること自体もグレーな状態といえます。本来、交通事故が起こったときに第三者が代わりに交渉をする場合、弁護士が行わなければいけません。

交渉の代行を損害保険会社が行うと、非弁行為に該当します。非弁行為とは、弁護士でない人が法律サービスを提供することによって業務を行うことを指します。これは弁護士法に反しており、違法行為といえます。

ただ個人の軽微な事故を含めて、わざわざ高額な弁護士報酬を支払って示談の交渉を依頼するのは現実的ではありません。そこで日本弁護士連合会と損害保険業界は何度も協議を重ね、以下のように「自動車保険の示談サービスは問題ない」とされるようになりました。

- 1973年:対人事故の示談交渉の合法性が確認される

- 1982年:対物事故の示談交渉の合法性が確認される

本来は非弁行為と捉えられても仕方ないものの、自動車保険については長年の交渉の結果として、いまも示談交渉サービスが広く行われているようになっています。

・自動車保険以外は非弁行為に当たる

これが、自動車保険が例外となっている理由です。ただ、こうした非弁行為の例外が認められているのは自動車保険だけです。当然ながら、その他の損害保険についても広く認められているわけではありません。

本来は自動車保険についても、厳密に考えると非弁行為に該当してしまいます。これが施設賠償責任保険となると、示談交渉サービスがないのは当然といえるのです。

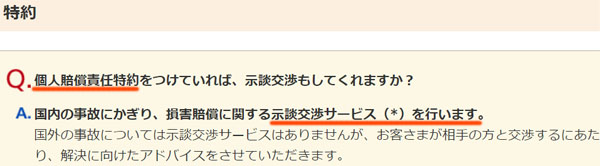

個人賠償責任保険は可能でも、法人は無理

ただ人によっては、「個人賠償責任保険の中には示談交渉サービスがあるのでは?」と考える経営者がいるかもしれません。これについては、まさにその通りです。以下のように、個人賠償責任保険の中には示談交渉サービスが付いていることがあります。

ただ、あくまでも個人向けの賠償責任保険のみに限られます。施設賠償責任保険のように、法人向けの損害保険でこうした示談交渉サービスは存在しません。

個人で認められている背景としては、「事故の金額が軽微であるケースが多い」「個人賠償責任保険が単独で売られることがほぼない(火災保険の特約などで付与される)」などの理由があります。

事実、日常生活をしているうえで起こる事故は大したことがないケースがほとんどです。軽微な事故で弁護士に依頼する人などいないため、そのままの状態では非常に使いにくい損害保険といえます。そこで、個人賠償責任保険では示談交渉サービスが使えるようになったというわけです。

ただ個人事業主や法人のように、ビジネスへの補償では個人のようにはなりません。個人向けと法人向けはまったく契約内容が異なるため、少なくとも事業向けの損害保険では「自動車保険以外は示談交渉サービスがない」と理解しましょう。

弁護士へ依頼し、交渉するのが一般的

そのため実際に事故が起こった場合、損害保険会社が交渉してくれることはなく、あなたがすべて何とか解決しなければいけません。

このとき、軽微な事故であれば法人がお客さんと交渉し、弁償すればいいです。例えば、お客さんの家の中に物を運搬中、以下のようにぶつけて破損させてしまったのであれば、独自にお客さんと交渉しましょう。

この程度であれば、被害額は1~2万円ほどの買い替え費用で済みます。また業務中の事故なので、施設賠償責任保険を利用して保険金を下ろすことが可能です。

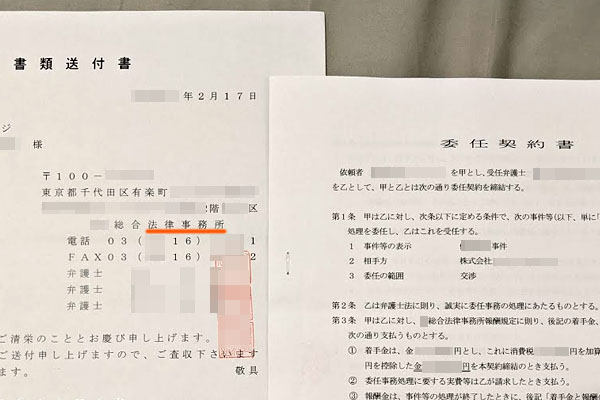

ただより大きな事故になると、あなた自身で示談交渉をするのは困難です。そのため、対人や対物での事故の規模が大きくなった場合、弁護士に依頼して交渉してもらうのが一般的になります。弁護士への依頼であれば非弁行為に該当しないため問題ありません。

本来は損害保険会社ではなく、弁護士が交渉するのが正しい状況です。あなただけの力では何とかならない場合、弁護士を間に入れるようにしましょう。

弁護士費用は特約で補助してもらえる

ただ弁護士費用を出すとなると、当然ながら非常に高額になってしまいます。日本では弁護士費用が高いからです。

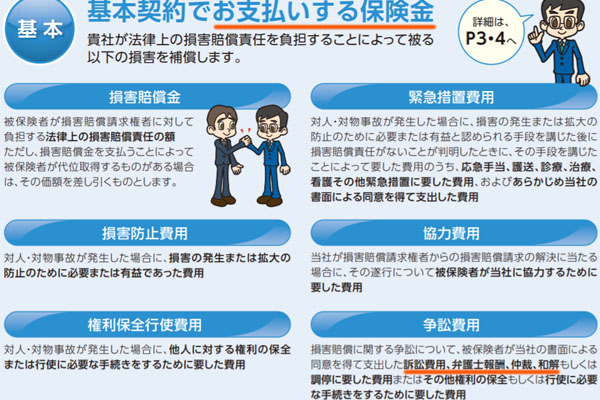

しかし、施設賠償責任保険で正しく契約している場合は特に心配する必要はありません。確かに日本の弁護士費用は非常に高額ですが、こうした弁護士費用は「施設賠償責任保険の基本契約を利用することで支払ってもらえる」ようになっています。

以下のように、基本契約の中に弁護士特約が入っているのが普通です。

このように、訴訟費用や弁護士報酬、仲裁、和解に至るまでに出した費用について、損害保険の保険金を利用できると明記されています。弁護士費用というのは、施設賠償責任保険で何とかできると考えましょう。

契約に弁護士特約があるかどうか確認する

施設賠償責任保険で損害保険会社による示談交渉サービスがないのは、非弁行為に該当するため法律違反になるだけでなく、弁護士特約が加わっていることも理由に挙げられます。

当然ながら、損害保険会社で働いている素人が交渉するよりも、専門知識のある弁護士に依頼したほうが交渉はスムーズです。また、仮に訴訟に発展してしまった場合であっても、弁護士であればそのまま対応できます。もちろん弁護士に依頼する場合、以下のような契約書にサインすることになります。

また前述の通り、訴訟費用についても損害保険会社へ保険金請求すれば全額を補助してくれるので、少なくとも費用面を心配する必要はありません。

ただ注意点として、保険契約の中に弁護士特約が含まれているかどうか必ず確認しましょう。損害保険会社によって賠償責任保険の商品内容が異なることがあるからです。また賠償責任保険の種類によっては、弁護士特約がオプションになっていることもあります。

施設賠償責任保険で弁護士特約は示談交渉サービスに代わる非常に重要な補償内容といえます。弁護士費用の補助は必ず入れておかなければいけない内容なので、補償内容がどのようになっているのかチェックしましょう。

事故発生後、損害保険会社への連絡は必須

なお、弁護士特約を利用して保険金を請求したり、第三者の被害について補償があったりするとはいっても、必ず事故発生後はすぐに損害保険会社へ連絡しなければいけません。これは、たとえ軽微な事故であっても同様です。

損害保険会社へ連絡せず、勝手に示談交渉して問題解決したり、弁護士に依頼して和解したりしたとき、保険金請求をしたとしても認められないケースがよくあります。

保険金が下りるのは、事故発生後に保険会社へ連絡し、損害保険会社が承認をするからこそ可能といえます。また損害保険会社からの示談交渉の代行サービスはなかったとしても、保険会社から助言をもらいながら問題を解決していかなければいけません。これは、弁護士に依頼する場合も同様です。

これらの過程をすべて飛ばし、連絡なしに自ら問題解決をした場合は保険金が下りにくいというわけです。これについては、以下のように損害保険会社の公式サイトにも明記されています。

こうしたルールがあることは事前に理解しておかなければいけません。第三者への賠償が補償され、弁護士費用を補助してくれるとはいっても、正しい請求方法を理解していないと損害保険を利用することができないのです。

損害保険の示談交渉や弁護士費用の扱いを理解する

個人事業主や法人がビジネスをする場合、どうしても他人に関する事故リスクがあります。こうしたリスクに対して高額な賠償責任を補償してくれるのが施設賠償責任保険です。

ただ、被害者の治療費や物損事故の弁償代だけが重要なわけではありません。事故の後に生じる面倒な示談交渉をまとめる必要があります。ただ自動車保険とは異なり、施設賠償責任保険で示談交渉サービスは存在しません。

しかし、弁護士に依頼すればすべての示談交渉をしてくれます。また弁護士特約が必ず存在するはずなので、弁護士費用も補償されます。弁護士特約がオプションかどうかは確認必須ですが、個人事業主や法人の場合は弁護士に依頼しましょう。

そうして事故発生後、すぐに損害保険会社へ連絡することで問題なく保険金請求できるようになります。法人は個人とは異なり、契約内容が大きく違っていてさまざまな制限があります。そこで、どのように損害保険を利用すればいいのか事前に理解するようにしましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。