損害保険を利用するのであれば、どのような内容になっており、適用範囲や請求方法がどうなっているのか理解することは重要です。そうしたとき個人とは異なり、法人では多くの会社で施設賠償責任保険に加入しています。

当然ではありますが、損害保険に加入するのはお金を支払うことがメインではありません。実際に保険対象の事故が起こったとき、損害保険会社に連絡をして保険金を受け取ることが最重要といえます。そのためには、事前に対象範囲や請求方法を学ぶ必要があります。

賠償責任保険はどうしても内容が難しくなりがちです。ただ施設や業務中の事故によって賠償責任を負う可能性はどの法人でもあります。そうした急なトラブルが起こったとき、経営者はすぐに対処できるようにしなければいけません。

そこで建物や業務遂行中の事故について、どのように施設賠償責任保険の内容を理解し、保険金を請求すればいいのか解説していきます。

施設賠償責任保険の対象範囲は施設と業務中の2つ

すべての賠償責任保険に共通しますが、第三者に対する補償をするための損害保険になります。第三者への補償なので、「社員がケガをした(労災)」「建物が災害で破損した」などのケースは対象外です。あくまでも、お客さんを含めて他人への補償をするための損害保険です。

このとき賠償責任保険には種類があります。その中でも、最も一般的な賠償責任保険が施設賠償責任保険です。あらゆる会社で施設賠償責任保険に加入しており、このときは主に以下の2つについて補償されると考えましょう。

- 建物・施設が関わる事故

- 業務遂行中の事故

施設賠償責任保険の適用範囲はこの2つであり、それぞれの内容について確認していきましょう。

建物・施設が関わる事故を全般的に補償する

施設賠償責任保険は非常に幅広い範囲について、補償の対象となります。施設が関わる事故について、全般的に補償してくれるからです。

実際のところ、建物が関わる事故は非常に多いです。これが物損事故であれば、損害賠償の金額はそこまで大きくならないことが多いです。ただ人への事故であり、後遺症が残ったり死亡事故となったりすると、数千万円・数億円の賠償命令になります。

- 看板が落下して通行人がケガをした

- 施設の床が濡れており、利用客が転倒して骨折した

- 工場が爆発して近隣住民に被害があった

こうした予測できない事故は誰にでも起こります。例えば以下は、マンションで実際に起こった事故のニュースです。

マンション敷地内の斜面が急に崩れた結果、死亡事故が起こったというものです。この事故によって、1億円ほどの損害賠償を求めてマンションの管理者が提訴されました。

重要なのは、これらの事故を予測するのは不可能なことです。まさか、自分がビジネスをしている敷地が急に崩れるなど思いません。ただ、こうした避けられない事故によって起こったケースであっても、法人であれば高額な賠償責任を負うことになるのです。

ただ損害保険として施設賠償責任保険に加入していれば、建物を含めて施設が関わる事故はすべて補償対象になると理解しましょう。先ほどのニュースについても、施設賠償責任保険に入っていれば全額を補償してくれます。

業務遂行中の事故をカバーしている

また同時に、業務上の事故についても広くカバーするのが施設賠償責任保険です。施設賠償責任保険という名前ではありますが、仕事中に起こったケースであっても問題ないわけです。

すべての施設賠償責任保険にて、以下のように業務遂行中の事故について広く対象になると記されているはずです。

出典:三井住友海上

そのため施設が関わる事故だけでなく、以下のようなケースであってもカバーされます。

- 保育園の遠足として、屋外に出ているときに園児がケガをした

- 自転車での配送中に歩行者と追突し、ケガをさせた

こうした事例で実際に高額な慰謝料・和解金の支払いになったことが過去にいくつもあります。またこうした適用条件を理解すれば、非常に幅広い対象をカバーする損害保険と理解できます。

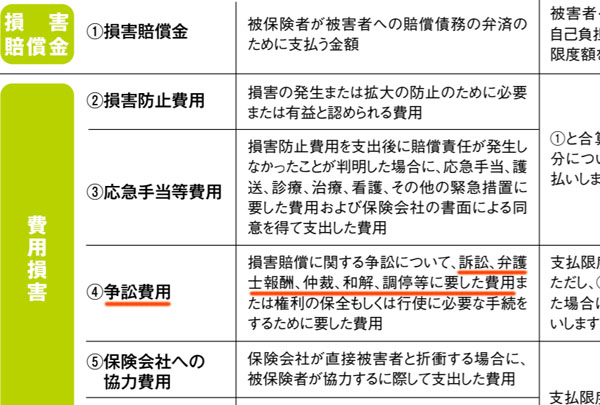

弁護士費用も含めて補償対象になっている

なお施設賠償責任保険で重要なのは、相手に対する慰謝料・和解金、治療費などの支払いだけではありません。弁護士費用についても、広く補償対象になります。

日本で弁護士に依頼するとなると、どうしても高額な費用になってしまいます。ただ一般的に、施設賠償責任保険では弁護士特約が最初から入っています。

もちろん損害保険によって内容が異なるため、契約内容は確認しなければいけません。場合によっては、弁護士特約がオプションになっていることもあります。ただ通常であれば、法人用の施設賠償責任保険では弁護士費用も補償されるというわけです。

なお弁護士報酬だけでなく、訴訟されたときの反論や調停、和解までの過程を含めて損害保険会社から保険金が出ると考えましょう。

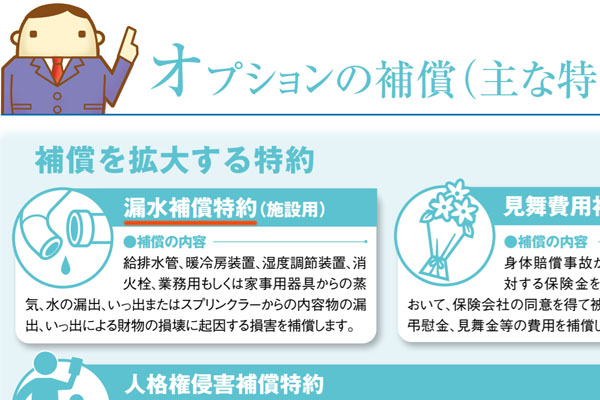

オプションで特約があれば適用範囲が広くなる

これらが、法人が利用する施設賠償責任保険で重要な適用範囲になります。ただ、施設や業務中の事故以外は対象外なので、あくまでもここまで述べた範囲での事故について補償されるようになります。

ただ、施設賠償責任保険にオプションとして特約を加えれば、補償対象が広くなります。損害保険会社によって加えられる特約は異なりますが、例えば以下のような特約があります。

- 漏水補償への特約:給水管からの水漏れで発生する損害

- 食中毒への特約:食中毒発生時の損害

- 来訪者の財物特約:店舗でお客さんの荷物を預かった後、損害・紛失・倒産での被害の補償

いくつか例を述べましたが、こうした特約を加えることができます。会社によって必要な特約は異なりますが、利用したほうがいい場合はこれらのオプションを加えることで補償対象を拡大できるようになります。

漏水補償特約の排水管事故など、無駄は省くべき

ただ施設賠償責任保険で特約を利用するとはいっても、何でもいいから利用すればいいわけではありません。オプションの数が多いと補償対象は広くなるものの、無駄に保険料が高額になるからです。

例えば先ほど記した、水道管破裂など排水管事故に伴う漏水事故(漏水補償特約)は不要です。利用場面がほぼないからです。

水道管破裂での漏水事故とはいっても、自社施設の水道管が破裂したとして、被害を受けるのは自社の建物です。第三者が被害を受けることはほぼありません。

また大家でマンションやビルの水道管が破裂し、入居者に被害が出たとしても、入居者が加入している火災保険を利用すれば問題なく保険金を下ろせるようになります。このように考えると、たとえ排水管事故によって水浸しになったとしても、特に利用場面がないと分かります。

特約は補償範囲の拡大で重要ですが、必要ない特約もあるため、あなたの法人のビジネスを考慮しながら、どの特約を加えればいいのか考えるようにしましょう。

賠償責任保険の請求方法の注意点は?

それでは、実際に施設賠償責任保険を利用するときはどのようにすればいいのでしょうか。他人に対する賠償責任なので、施設賠償責任保険を何度も利用することはありません。ただ急なトラブルによって、高額な保険金が必要になる可能性はどの経営者でもあり得ます。

そのため保険の対象範囲を学んだ後は、請求方法を理解しなければいけません。このとき最初に行うべき手続きとしては、事故発生後すぐに損害保険会社に連絡することがあげられます。

事故が起こったとき、損害保険会社へ連絡するからこそ必要な手続きをすぐに取れるようになります。また同時に、費用支払いを保険会社がしてくれるようになります。

一方で既に事故が起こって時間が経過しており、和解後であった場合、残念ながら保険金申請したとしてもお金が下りる可能性は低くなります。そうではなく、事故が起きたらできるだけ素早く損害保険会社へ連絡しなければいけません。

保険金請求の手続きはすべて代理店に丸投げで問題ない

それでは、どのように考えて損害保険会社へ連絡すればいいのでしょうか。保険会社への請求方法や手続きについて、実は法人では非常に簡単です。それは、代理店へ連絡するだけです。

個人の場合、ネットからの見積もりなどによって損害保険会社と契約している人も多いです。一方で法人の場合、契約内容が非常に複雑になりますし、必要な特約も異なるのでほとんどのケースで代理店経由でなければ申し込めないようになっています。

つまり、法人では代理店経由で申し込んでいるはずなので、ビジネスで第三者に対する事故が起こった場合、損害保険の代理店へ連絡するようにしましょう。そうすれば、損害保険会社への連絡であったり、必要な書類の手配であったり、必要な手続きをすべて代行してくれるようになります。

そのため、法人経営者が施設賠償責任保険の保険金を請求する場面では、具体的な手続き方法を理解する必要はありません。代理店がすべて代行してくれるからです。例えば、実際に保険金請求をする場合は以下のような書類を提出しなければいけません。

ただ、こうした書類についてどのように記せばいいのか理解している人はいません。ただ、代理店へ丸投げするので自動的にほぼ内容が完成され、あとは必要箇所を記載していくだけになります。

正しい施設賠償責任保険の請求方法としては、法人の場合は「事故が起こった後はすぐに損害保険の代理店へ連絡する」ことであり、これさえ覚えておけば問題ありません。

賠償責任保険の対象や請求方法を理解する

事前に損害保険の内容や適用範囲を理解することは非常に重要です。施設賠償責任保険がどのような内容になっているのかを知っているからこそ、実際に事故が発生したときに「保険金を請求できるのでは?」と考えることができるようになります。

施設賠償責任保険の場合、建物や業務上の事故について広く対応しています。これに特約を加えることによって、さらに保険の対象を広げることができます。ただ無駄にオプションを付けるのは意味がなく、漏水特約(排水管事故での補償)など不要な特約は省きましょう。

それと同時に、保険金請求の手続きを理解しましょう。法人であれば必ず代理店から加入しているはずなので、請求方法としては「代理店へ連絡する」だけでいいです。事故が発生したら、すぐに代理店へ連絡さえすれば、必要書類の説明や保険金請求のための指示をすべて代理店がしてくれます。

これらの注意点を理解したうえで、法人経営者は施設賠償責任保険を利用しましょう。何が保険の対象範囲で対象外なのか理解し、さらには保険金の請求方法を理解することで、事故発生時にお金を下ろせるようになります。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。