店舗や事務所、工場など何かしら不動産をもってビジネスをしている会社は非常に多いです。または、屋外のイベントをメインとしてビジネスをする会社もあります。

こうした法人の場合、施設賠償責任保険に加入しなければいけません。第三者に対するケガや治療費など、賠償責任を負わなければいけなくなったときに施設賠償責任保険を利用できます。

ただ損害保険について深く理解している人は少なく、施設賠償責任保険の内容がどのようになっているのか知らない人がほとんどです。ただ実際に保険金を請求するためには、施設賠償責任保険の内容を正しく理解しなければいけません。同時に、無駄を省いて安い保険内容にすることも重要です。

そこで法人が加入する施設賠償責任保険について、「補償内容はどうなっているのか」「特約をどう付ければいいのか」を含め、どのように施設賠償責任保険を活用すればいいのか解説していきます。

施設賠償責任保険は施設のトラブルと業務中の事故に対応

まず、施設賠償責任保険とはどのような内容の損害保険なのでしょうか。これについて、施設のトラブルと業務中の事故に関する第三者への補償が施設賠償責任保険です。

すべての賠償責任保険に共通しますが、自分自身ではなく第三者に対する事故へのケガや治療費、慰謝料・和解金へ備えるための損害保険になります。賠償責任保険はいくつかの種類があるものの、施設賠償責任保険を含めてどれも第三者への補償になります。

特に施設賠償責任保険であれば、主に以下の2つをカバーすると考えましょう。

- 施設が原因で起こった事故を補償

- 業務中に発生した事故を補償

店舗や事務所、工場などを利用してビジネスをしていると、どうしても他の人に対して危害を与えてしまうことがあります。そうしたとき、施設賠償責任保険が役立ちます。

注意点として、経営者や社員の事故を施設賠償責任保険で補償することはできません。あくまでも、第三者に対する補償だからです。社員への補償に備える場合、労働災害保険など別の損害保険を利用しなければいけません。

店舗や事務所、工場などで高額賠償は多い

それでは、なぜほとんどの経営者で施設賠償責任保険に加入する必要があるのでしょうか。これは、以下のような突発的な事故が起こるからです。

- 看板が落ちて通行人がケガをした

- 工場が爆発して周辺住民に迷惑をかけた

- 介護施設での業務中に施設利用者が転倒し、骨折した

このような事故が起きる可能性があります。特に人に対する事故は被害額が大きくなりやすく、数千万円・数億円の支払い命令になるのは珍しくありません。

例えば、以下のような突然の事故が起こる可能性は全員にあり得ます。

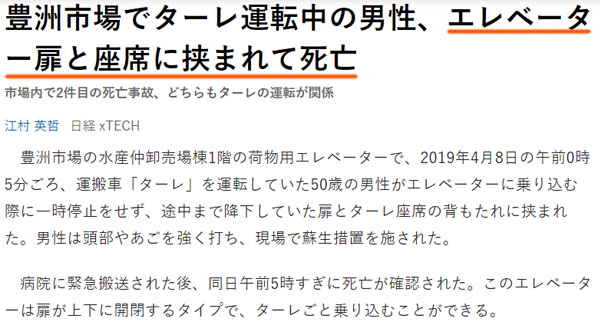

これについては卸売場での事故ですが、エレベーターが関わるトラブルによって死亡事故が起こりました。もちろんこの場合、不動産を管理している会社は、訴訟を起こされれば超高額な賠償命令が出されることになります。

店舗や事務所、マンション、工場・倉庫、イベント会場など、あらゆる場所で施設または業務中に関わる事故が発生しています。これらのアクシデントに備えられるのが施設賠償責任保険というわけです。

補償対象は広く、保険金請求しても保険料は上がらない

なお施設や業務中の事故であれば、あらゆるケースで補償対象になります。そのため転倒やその他の偶然な事故を含めて、施設賠償責任保険による補償対象は非常に広いといえます。

例えば損害保険会社の施設賠償責任保険では、パンフレットに以下のようなさまざまな補償対象の事例が載っています。

出典:三井住友海上

このようにあらゆる事故が対象だからこそ、施設賠償責任保険に加入している会社が多いといえます。

・保険金請求しても特に保険料は上がらない

この事実を認識することがなぜ重要かというと、対象となる事故が起こったとき、第三者に対するわずかな損害であったとしても、積極的に利用するべきだからです。

損害保険で保険金を請求するとき、請求自体をためらう人が多いのは自動車保険を思い浮かべるからです。自動車保険で保険金請求すると、等級が悪くなって保険料支払い額が高くなるのは有名です。ただ施設賠償責任保険を含め、その他の損害保険ではそうしたことはなく、保険金請求しても保険料の値段は上がりません。

そのため、むしろ積極的に損害保険金の請求をすることでお金を下ろすことを考えなければいけません。

・市場に出た後の製品以外は補償対象

ただ注意点として、施設または業務中の事故以外は対象外のケースがあります。例えば製品出荷後に、製品の不具合によってお客さんがケガをしたとしても、施設や業務は関係ありません。

その場合、施設賠償責任保険ではなく生産物賠償責任保険(PL保険)という、別の賠償責任保険を利用しなければいけません。「出荷後に製品から火が出た」「提供した食事で食中毒を起こした」などのとき、PL保険が役立ちます。

施設賠償責任保険は万能ではありません。ビジネス上での事故のほとんどを施設賠償責任保険でカバーできるのは本当ですが、製品出荷後の事故については生産物賠償責任保険(PL保険)へ別に加入するようにしましょう。

慰謝料・和解金だけでなく、ケガの治療費を補償

それでは、施設賠償責任保険では具体的にどのようなケースで保険金を利用できるのでしょうか。これについて、法的な責任を負ったときになります。そのため、慰謝料や和解金の支払いの全額を補償してもらえるようになります。

また既に述べましたが、事故によってケガをしたら入院費・治療費が必要になるため、このときの費用も損害保険から出してもらうことができます。

それに加えて、事故発生時に「損害拡大を防ぐために支出した費用」「応急処置のために出した費用」についても支給されます。これらの費用はあなたの会社が責任を負ったかどうかに関わらず、保険金として出されます。

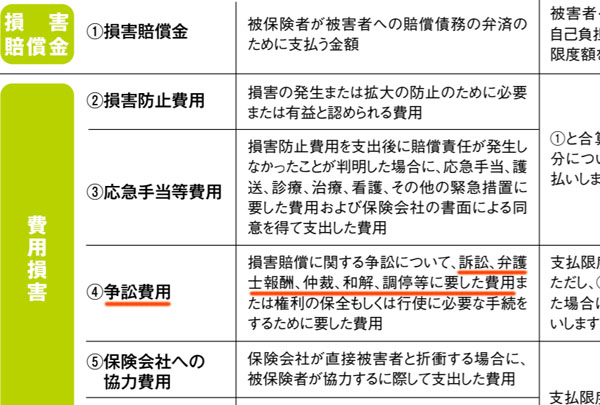

弁護士費用を特約で出してもらえる

また次に考えなければいけないのが弁護士費用です。日本ではどうしても弁護士費用が非常に高額になってしまいます。

そうしたとき、施設賠償責任保険では弁護士特約が付与されているのが一般的です。以下のように、弁護士費用が補償内容に含まれているのです。

そのため訴訟や仲裁、和解、調停などの過程でかかった費用や弁護士報酬は施設賠償責任保険から下りるようになります。慰謝料だけでなく弁護士費用も高額なので、こうしたお金の心配もなくなるのが施設賠償責任保険です。

ただ損害保険によって補償内容は異なります。場合によっては弁護士特約がオプションになっていることもあるので、これについては事前に確認しましょう。

オプションの特約で補償内容を拡張可能

なお、施設賠償責任保険では最初から含まれている補償内容に限らず、オプションとして特約を付けることができます。

特約については補償内容が幅広いですし、損害保険の種類によって異なります。また、対象の特約が必要かどうかは保険を利用する会社によって異なります。そのため、ここで詳細に述べることはしません。ただ重要な特約は存在するため、事前に重要なオプションの補償内容を理解することで「必要かどうか」を判断できるようになります。

そうしたとき、施設賠償責任保険で重要な特約には例えば以下があります。

・見舞費用に関する補償

入院治療費や賠償命令など、法的な責任を負ったときに保険金を利用できるのが施設賠償責任保険です。そのため、法人が自主的に支出した見舞費用については補償の対象外です。

ただ施設賠償責任保険に特約を付ければ、被害者に対するお見舞費用について保険金を利用できるようになります。単なる見舞金なので金額は大きくないですが、特約を付けていれば保険からお金を出すことができるため、より被害者に対して誠意を見せることができます。

・飲食物危険補償特約で食中毒に備える

既に生産物賠償責任保険(PL保険)に入っている場合だと不要ですが、施設賠償責任保険に「食中毒による被害への補償」を加えることができます。

提供後の製品について、食中毒のみが対象のため「出荷後の商品による不具合でお客さんがケガをした」という場合は対象外です。ただ飲食物を提供している会社であれば、こうした特約を利用することにより、PL保険への加入なしに食中毒へ備えられるようになります。

・来訪者財物損害補償特約で来客の事故を補償

また場合によっては、事務所や店舗を保有して客の荷物を一時的に預かるビジネスをするケースもあります。その場合、来訪者財物損害補償特約を利用しましょう。

この特約を加えることによって、「施設内で保管している来訪者の物について、破損や紛失、盗難があったときに補償される」ようになります。

美容室やゴルフ場、スポーツジムなどお客さんの荷物を預かる形態のビジネスが存在します。そうした場合、この特約を利用することによって、お客さんの荷物を預かるときであっても補償を加えることができます。

無駄な特約は省き、損害保険を包括契約で一つにするべき

もちろん、他にも施設賠償責任保険での特約は無数に存在します。ただ特約を加えると当然ながら支払う保険料が高くなってしまうため、無駄な特約は省くようにしましょう。

ただ、経営者が損害保険を利用するとき必要になるのは施設賠償責任保険だけではありません。火災保険やPL保険、リコール保険、店舗休業保険など、非常に多くの種類の損害保険を利用するのが一般的です。そうなると、どうしても重複が出てしまいます。

このとき、それぞれの損害保険に対して個別で契約すると、いろんな損害保険で弁護士特約が加わるようになります。

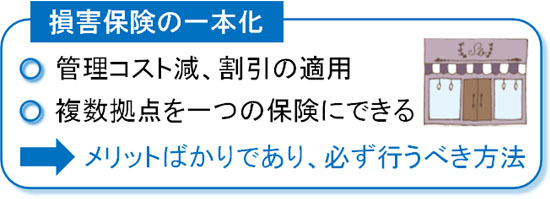

そこで、これらの損害保険を一つにまとめましょう。損害保険は補償内容の異なる保険を一つの契約に集約できるようになっています。これを包括契約と呼び、例えば「施設賠償責任保険 + PL保険 + 火災保険」などが可能です。

そうなると重複がなくなりますし、一つの損害保険にまとまるので保険料が安くなります。また、管理コストも少なくなります。さらに異なる店舗・事務所をいくつ保有していたとしても、一つの損害保険契約にすることができます。

そのためデメリットが特にない手法なので、すべての経営者がこうした保険契約の方法を検討しなければいけません。施設賠償責任保険の内容を理解すると同時に、正しい損害保険の契約方法も学びましょう。

専門特化した施設賠償責任保険は多い

なお施設賠償責任保険を利用するにしても、場合によっては加入する賠償責任保険について考えなければいけないケースがあります。もっというと、一般的な店舗運営ではなく、法令が関わる特殊な事業分野は注意しなければいけません。

例えば、以下のような分野があります。

- 病院

- 鍼灸整骨院

- 運送

- 工事

あくまでも一例ですが、こうした事業ではより事故が起こりやすく、法令も複雑になりやすいため、専門特化した賠償責任保険が出されています。例えば、以下は病院賠償責任保険です。

一般的な施設賠償責任保険を利用したとしても、医療が関わる分野は補償の対象外です。そのため、病院やクリニックが通常の施設賠償責任保険に入っても意味はなく、こうした医療特化の賠償責任保険を利用しなければいけません。

補償内容は施設賠償責任保険とほぼ同じです。ただ内容に大きな違いがないとはいっても、専門特化した賠償責任保険でなければ補償を得られないケースがあるのです。これについては、損害保険の代理店と相談して確認しましょう。

会社経営で欠かせない施設賠償責任保険

ビジネスをするほとんどの会社で加入するべきなのが施設賠償責任保険です。特に店舗や事務所、工場などをもつ法人では、施設や業務中の事故が起こりやすいです。そこで、第三者のケガや物損に関わる事故への補償を加えるため、施設賠償責任保険を利用しましょう。

もちろん施設賠償責任保険に加入すれば万能というわけではなく、施設や業務中の事故以外は補償されません。ただそれでも、非常に多くの範囲について高額賠償を逃れるというわけです。

なお会社によっては特約を加えるとより優れるため、どのようなオプションがいいのか考えましょう。それと同時に、すべての損害保険について一つにまとめるといいです。

ビジネスでのリスクを避けるとき、非常に重要な内容が施設賠償責任保険です。どのようなときに利用できる損害保険なのか理解して、経営で発生する補償を正しく加えるようにしましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。