在庫をもってビジネスをしている会社はたくさんあります。こうした法人の場合、全員が悩むのが「在庫そのもの」です。在庫量が多かったり、原価が高かったりすることによって経費額が非常に大きくなってしまうのです。

そこで、できるだけ在庫を抑えることでコストカットをしなければいけません。ただ実際のところ、在庫を抑えるのは異常なほど難しいです。在庫管理をするとはいっても、急にたくさん売れるケースは多く、適正在庫量を予測するのはほぼ不可能です。

そこで在庫管理を正しく行うだけでなく、在庫評価を見直したり、原価低減をしたりすることで積極的な経費削減を推進しなければいけません。

在庫に関わるコストを調整することで、非常に大きな経費削減が可能になります。そこで、どのように考えて在庫コストを下げればいいのか解説していきます。

在庫コストは意外と大きい

業態によって取り扱う商品は異なります。ただ、非常に多くの会社で商品の販売をしています。こうした在庫の存在は「悪」とも呼ばれていますが、実際のところ在庫がなければビジネス自体が無理なのも事実です。そのため、悪ではあっても在庫を抱えなければいけません

そうしたとき、在庫がたくさんあると会社経営するときに多くの悪影響があります。これらの在庫コストとしては、例えば以下になります。

- 管理コストが大きくなる

- 劣化・型落ちのリスクが高まる

- 資金繰りが悪化する

これらはすべて、経営悪化に大きく関与する要素になります。

管理コスト(倉庫保管料や人件費)が大きくなる

在庫コストで非常に高額な費用になるのは管理コストです。在庫をもつことによって、倉庫に保管しなければいけません。そうなると、倉庫保管料がかかります。

自社倉庫であれば、在庫量が多くなることで保有倉庫を大きくしなければいけません。一方で他社倉庫を利用する場合、自前倉庫の拡充は不要です。ただ、倉庫管理料が高くなるのは当然です。

もちろん、倉庫ではそこで働く人も必要です。ビジネスで最も大きいコストが人件費です。人を雇えばそれだけ労務費が高額になりますし、外注倉庫を使うにしても前述の通り倉庫保管料が高くなります。

在庫が多くなれば、必然的に管理コストが高くなってしまいます。在庫管理が経費削減に直結するのは、こうした理由があります。

劣化・型落ちのリスクが高くなる

それだけではありません。在庫をたくさん保有するほど、劣化や型落ちのリスクが高くなります。例えば食料品や健康食品であれば、賞味期限(または消費期限)があります。こうした賞味期限が近付いている商品の場合、商品価値がなくなります。

またカバンや財布などの革製品であったとしても、製造して1年以上が経過した場合、カビが生えるなど商品劣化のリスクが常に伴います。

それだけではありません。型落ちのリスクも非常に大きくなります。製品によっては、箱の表記やラベルが変わったり、新製品の発売によって型番が古くなったりすることがよくあります。例えば電化製品の場合、常にバージョンアップしているため、型落ちのリスクが高いです。

在庫が少ない場合、劣化や型落ちのリスクを最小限に抑えることができます。ただ在庫が多いと、どうしても製品価値が落ちてしまうリスクが大きくなります。

資金繰りが大きく悪化する

また経費削減とは直接的な関係はないものの、在庫が大きいことによって資金繰りが非常に悪くなるのも大きな問題だといえます。

在庫を仕入れるとき、お金を先に支払うことになります。一方で商品は売ったときでなければお金になりません。そのため在庫があるほど、手元から急速に現金がなくなっていきます。

黒字倒産という言葉があります。黒字倒産が起こる理由が資金繰りの悪化です。会社は現金の支払いができなくなったときに倒産します。売上として売掛金(将来に入金されるお金)がたくさんあって黒字だったとしても、実際にお金が振り込まれていないため、支払いができなくなって倒産するのです。

またキャッシュフローが悪ければ、他に優れた設備投資や仕入れをしたくてもできません。そうした機会損失が起こることもコストだといえます。

在庫管理システムの導入は基本

ただ実際のところ、在庫を減らす重要性を理解できていたとしても、在庫圧縮は不可能に近いです。どの商品がどれだけ売れるのか、予測するのは無理です。お客さんが大量に購入すれば急速に在庫がなくなりますし、急に理由なく在庫の動きが止まることも頻繁にあります。

もちろん在庫量がある程度ある場合、すべての会社で在庫管理システムを導入していると思います。ただ、在庫が減ったときの発注ポイントを設定していたとしても、必ずしもその通りになるとは限りません。

また先入れ先出しなど、在庫管理で基本となる手法であればすべての経営者が既に実施していると思います。

そこで在庫管理システムを取り入れているのは当然として、その他の方法によって在庫管理による経費削減を考えなければいけません。

材料費以外で原価低減を行う

そうしたとき、実際のところ在庫の数自体を何とかして削減するのは非常にハードルが高いです。そこで、最初に行うべきポイントとしては在庫の数量以外を調節することが挙げられます。具体的には、原価低減をしましょう。

原価低減とは、「原価を低くするコスト削減」を指します。製造業であれば、実際にものを作るときの費用を削れないか考えましょう。また既に完成されたものを仕入れる場合、工場を保有していなかったとしても、倉庫代や人件費を削れないか検討するのです。

なお勘違いしてはいけないポイントとして、商品の品質を落とさないことがあげられます。

原価低減をするとなると、安い原材料を利用することを考える経営者が稀にいます。もちろん、完全に品質が同じで値段だけ安い場合、乗り換えるほうがいいです。ただ多くの場合、原材料を安くすると品質低下に直結します。

材料費を落として粗悪品を作るのは、本当の意味で原価低減したとはいえません。そのため、材料費以外で原価低減することを考えることで、在庫コストを減らすようにしましょう。

一般的なコスト削減法で工場や倉庫の経費を下げる

商品の製造や管理のコストを抑えることで、間接的に在庫コストを減らすのが原価低減です。その場合、工場や倉庫などで実施できる一般的なコスト削減法を検討するのは非常に有効です。

特に労力なしに、いますぐ可能な経費削減法としては例えば以下があります。

- 電気代の削減

- 損害保険料の削減

- 固定資産税の削減

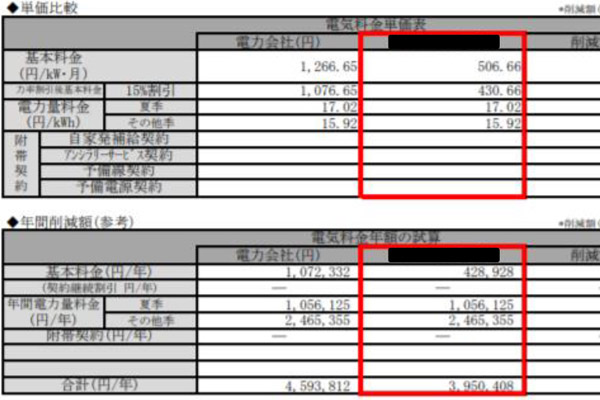

他にもありますが、例えばこれらを実施するだけで年間にして数百万円の経費削減をいますぐ行えるのは普通です。例えば、以下は社員17人ほどの中小企業について、工場・倉庫の電気代削減をしたときの事例です。

電気代は年間で459万3812円でしたが、見直しによって年約64万円(削減率は約14%)の削減に成功しました。これに損害保険や固定資産税を含め、その他の経費削減まで実施すると非常に高額なコスト削減になります。

こうした在庫管理や倉庫に関わる部分の間接経費を減らすことで、原価低減を行うのは最も手っ取り早い在庫コストの低減法だといえます。

IT化や無駄な工程・労務費のカットでコストを下げる

また原価低減が可能な方法は他にもあります。具体的には、IT化の推進や無駄な工程・労務費のカットを行うようにしましょう。

あなたの会社で業務を受けるとき、無駄な工程はないでしょうか。例えば、「注文を受けるときに電話やFAXで受けている」などです。

口頭でなければ詳細な内容が伝わらずミスが起こる場合であれば、電話を受ければ問題ありません。ただ、いつもと同じ決まりきった注文内容にも関わらず電話対応している場合、電話やFAXで注文を受ける意味はありません。またその場合、電話口でメモを取る必要があり、必ずミスが発生するようになります。

そこで得意先にはWeb上から注文させるようにしましょう。そうすれば数字のミスがなくなり、スタッフは電話対応業務が大幅に減り、社員はすぐに品出しの作業に取り掛かれるようになります。

一例ではありますが、IT化を進めれば一瞬にして業務効率化を図ることができ、残業代やその他労力の減少によって労務費(人件費)を下げることができます。

同じように、業務工程で「人が行わなくてもいい部分」はないでしょうか。これに着目して業務効率化を推進すれば、間接的ながら原価低減による大幅なコストカットが可能です。

過剰在庫の減少は節税にもつながる

これら、在庫とは直接関係ない部分に最初に着目するようにしましょう。在庫コストを減らすとなると、物理的な在庫そのものを減らすことばかりに目を奪われがちになります。ただ実際に在庫管理を担当している人なら理解できますが、不可能に近いほど在庫削減は難しいため、まずは取り組みやすい原価低減を考えるのです。

その後、過剰在庫を減らすようにしましょう。もちろん過剰在庫とはいっても、これまで述べた通り適正在庫量の予測は難しいです。ただ、正規品の数(売りたい商品の数)の調節は難しくても、在庫の評価方法を変更したり、型落ちした商品を処分したりすることであれば簡単です。

これらを積極的に行いましょう。正規品の在庫調節が難しい以上、他の部分にて在庫コストを下げるのです。そうまでして在庫を減らすべきなのは、無駄な税金(法人税や消費税)が高額になるからです。多くの法人が在庫を減らそうとするのは、節税の意味も大きいのです。

在庫をもつ会社の場合、売上原価は以下の計算式によって出されます。

- 売上原価 = 期首棚卸高 + 当期仕入高 - 期末棚卸高

期末棚卸高が売れ残った在庫です。つまり在庫が少ないほど、売上原価が大きくなります。一方で、全体の売上から売上原価を引くと、利益が出ます。当然、売上原価が高くなるほど利益額は減るため、支払うべき法人税や消費税は少なくなります。

つまり在庫が少なければ少ないほど、課税される法人税や消費税が少なくなります。在庫が減ればそれだけ税金が少なくなるため、たとえ利益としては多少の損をしても無駄な税金を減らしたほうが得をすることはよくあります。

セール処分や評価減によって在庫削減する

多くの会社では、期末が近くなるとバーゲンセールを実施することがあります。あまり売れない製品を含め、原価に近い金額でもいいので在庫をできるだけ処分しようとするのです。

期末以外であれば、こうしたセールを積極的に行う必要はありません。ただ期末が近い場合は有効です。税金は非常に高額なコストの一つなので、これをカットすることは非常に重要です。セール販売は在庫をもつすべての業態で可能なので、期末が近くなった場合は節税対策をする必要があります。

特に在庫の中でも、常に動いている在庫ではなく、スリーンピングストック(動いていない在庫)やデッドストック(劣化商品)は原価割れしてもいいので売り払ったほうが得策です。そうしなければ、税金コストが高くなるからです。

・評価減をする方法は有効

また、型落ちした商品などについて評価減をする方法も無駄な税金(コスト)を減らす方法になります。例えば、以下のようなケースであれば評価減しても問題ありません。

- 新製品が発売され、型が古くなった

- 破損や擦れ、劣化箇所が見つかった

- 災害によって影響を受けた

「クリスマス商品を仕入れたが売れ残った」などのケースであれば、評価減は無理です。ただ、新バージョンが発売されたことにより、型番が古くなって明らかに商品価値が落ちた場合などであれば、評価減をすることができます。

また古い型番や傷がある商品だと、そのままでは売れません。安売りが必須であり、これは在庫の評価額にも反映させることができます。

在庫の評価方法を変えて節税する

他には、在庫の評価方法を変更することも無駄な税金を削減することに有効です。在庫の評価方法は一つだけではありません。以下のようにたくさん存在します。

【原価法】

- 最終仕入原価法

- 個別法

- 先入先出法

- 総平均法

- 移動平均法

- 売価還元法

【低価法】

- 低価法

この中から、一つの評価方法を選択して届け出をします。ただ何も届け出をしない場合、自動的に最終仕入原価法になります。期末に最も近い仕入れ日を基準にして、在庫の評価方法を出すやり方になります。

ただ、一般的には低価法が在庫の評価方法として有利だとされています。特に法人の場合、必ず顧問税理士がいると思います。そこで、これら在庫の評価方法の中でどれが最も評価額が低くなるのか計算させましょう。これだけで、かなり高額な税金対策が可能になります。

正しい在庫の経費削減法を学ぶ

常に動いている在庫について、在庫量を削減するのは正直なところ難易度が高すぎであり、現実的に不可能です。これは、在庫をもつビジネスをしている人であれば全員が理解しているはずです。そのため在庫コストを下げるとき、常に動いている在庫量は無視するようにしましょう。

在庫のコスト削減では別の部分に着目しなければいけません。まずは原価低減です。在庫の数とは直接的に関係ないものの、工場・倉庫の管理費や労務費を減らすことによって、間接的に在庫コストをカットできるようになります。

それに加えて、動きのない在庫や劣化商品の処分を検討しましょう。これらが多いと無駄に税金が高くなるため、安くてもいいので売り払ってしまったほうがいいです。また型落ち商品については評価減を行いましょう。これに加えて、在庫全体の評価額が最も低くなる計算方法を採用するといいです。

これらを行うのが、正しい在庫管理によるコスト削減法だといえます。常に動いている在庫を調整するのは現実的に難しいため、他の部分を調整することで在庫コストに関する経費削減を推し進めるようにしましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。