海外の個人や企業を相手にして荷物の輸送をする会社は日本国内にたくさん存在します。このときは船舶や航空機を利用して輸出または輸入をします。

そうしたとき、高確率で発生するのが事故です。海外事業では、日本国内では考えられないトラブルが頻繁に発生します。荷物が途中で消えるのは当然として、ストライキや船舶の故障によって輸送がストップしたりすることはよくあります。

そこで、多くの会社で利用するのが貨物保険です。外航貨物海上保険と呼ばれており、船や飛行機による輸送に対して損害保険を加えることができます。

ただ、どのような保険内容になっているのか詳しく理解している人は少ないです。そこで、どのように貨物保険を利用して貿易リスクに備えればいいのか解説していきます。

国際的な輸出・輸入で重要な船舶・航空機の外航貨物海上保険

荷物の輸送としては、日本国内でのトラック輸送があれば、船舶や飛行機を利用しての海外輸送もあります。このうち貨物保険では、一般的に「船舶や航空機を利用して輸出または輸入をするときに利用する損害保険」を指します。

こうした性質の貨物保険の正式名称は外航貨物海上保険です。

飛行機での輸送であれば、事故は比較的少ないです。商品が途中で消えることはありますが、多くはわずかな商品の破損や遅延くらいです。

一方でこれが海上輸送となると、「海賊に襲われた」「他社の海上事故によって長期間の遅延が起こった」などは普通です。そのため航空機での輸出・輸入で貨物保険が利用されることはあるものの、どちらかというと外航貨物海上保険は海上輸送に対する損害保険の意味合いが強いです。

なお損害保険会社の大手では「東京海上日動」「三井住友海上」など、名前に海上が付いています。損害保険は海上保険から始まったのがこの理由です。紀元前2250年には「海賊から守るための損害保険の申し出があった」とされており、損害保険の始まりは海上輸送だったわけです。

そのため損害保険の中でも外航貨物海上保険は古くから利用されている仕組みであり、外国が関わるので中身は少し複雑であるものの、主要な損害保険の一つとなります。

・トラックなどの国内輸送は運送保険

なお国内でのトラック輸送などであれば、貿易での海上輸送や航空機使用ではないので、当然ながら損害保険の種類が違ってきます。この場合に利用する損害保険は運送業者貨物賠償責任保険(運送保険)です。

海外を相手にした輸出・輸入と国内の運送は別物なので、どの損害保険を利用すればいいのか確認しましょう。

国内の内航貨物海上保険はあるが、通常は外国向け輸送

ちなみに、外国向けの輸送があるということは、当然ながら国内向けの船や飛行機による損害保険もあります。これを内航貨物海上保険といいます。

ただ国内向けの海上保険は使い道が少ないです。通常だとトラック輸送やJR貨物による輸送になるからです。海上輸送や航空機の利用があったとしても、沖縄または離島へ向けての輸送くらいでしか利用されません。

またそもそも、保険をかけるにしても国内輸送は圧倒的に安全です。海外のような戦争・ストライキのリスクはほぼゼロですし、輸送中に商品が消えたり破壊されたりすることもほとんどありません。

そのため貨物保険というと、どうしても国内向けではなく、外国向けの輸送に関する補償がメインになります。そのため内航貨物海上保険は重要ではなく、損害保険の起源でもある外航貨物海上保険が重要になります。

貨物保険の補償内容はどうなっているのか

それでは、実際に貨物保険を利用して輸出入へ補償を加えるとき、どのような補償内容になっているのでしょうか。

これについて、海上で発生する非常に幅広い事故に対して補償してくれるようになります。例えば、以下のようになります。

- 船舶の座礁・沈没・転覆・追突・接触

- 火災・爆発・地震・噴火・雷

- 積込・荷卸中の水没や落下

- 荷物の盗難や不着

- 破損・まがり損・へこみ損

- 海賊による盗難

この中で一部の補償のみ加えることもできます。航空機輸送であれば荷物の破損や盗難、紛失に関する補償を加えれば十分です。ただ船舶による海上輸送の場合、海賊への備えを含めて補償を加えなければいけません。

実際のところ、海上輸送では一回の被害によって損害が非常に大きくなりやすいです。例えば以下は、過去に起こった実際の事故です。

日本の船舶会社が保有する船について座礁事故を起こし、エジプト当局から約1,000億円の損害賠償を求められたという内容です。当時は世界的にも非常に大きなニュースになりました。同時に荷物はエジプト当局に差し置さえられてしまいましたが、こうしたときのために損害保険が有効というわけです。

またこのときは座礁によって1週間ほど運河を止めてしまい、他の船が通行できなくなりました。

大きな船舶だと燃料や船員の給料が1日1,000万円ほどかかります。実際に事故を起こしてないにしても、通行止めを食らうことによって巨額の損失になるのは普通です。ただこうした場合であっても、損害保険会社に連絡して保険金を下ろせば解決します。

もちろんあなたの会社の種類や業態によってビジネス内容は異なり、このような大型船を利用しないケースもあると思います。また船は所有せず、荷物の輸送を手配するだけの会社も多いです。ただそうした場合であっても、広く貨物保険を利用して高額な賠償や損害に備えられるというわけです。

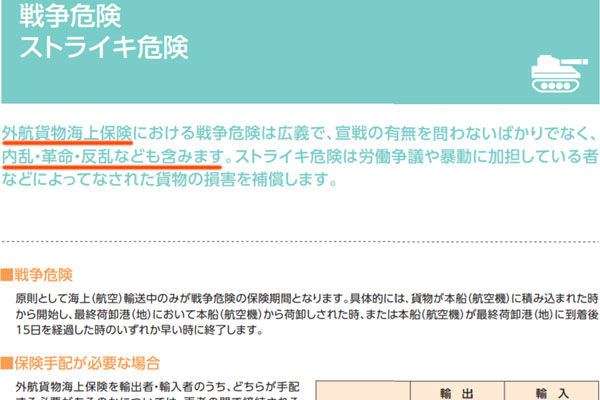

戦争やストライキであっても保険金が下りる

また重要なのは、その他の予測不可能な海外特有の事故についても広く補償してくれることです。

通常、損害保険を利用するとなると戦争など有事のときは補償対象外となるのが基本です。ただ損害保険は一般的に日本国内を対象にしているため、戦争やストライキが対象外であったとしても何も影響はありません。

一方で海外ではいまでも内戦が起こっている国はいくつもありますし、急に戦争状態となるのは特に珍しくありません。また、ストライキは日常茶飯事です。こうした事情を考慮して、外航貨物海上保険では戦争リスクやストライキのリスクについても補償範囲に入っています。

これについて、どの外航貨物海上保険であっても以下のように記されているはずです。

戦争というのは宣戦布告があるかどうかに限らず、内乱や革命、反乱など特に宣戦布告がないケースも含まれます。それだけでなく、ストライキが起こったことによる貨物の破損・損害についても補償されるというわけです。

世界で最高レベルに治安が良い日本とは異なり、あり得ないトラブルが外国では普通に発生するため、こうした戦争やストライキのリスクについても備えられるというわけです。

補償期間は荷積みから荷下ろしまで

それでは、損害保険の補償期間はいつまでになるのでしょうか。これについて、倉庫などの保管場所で荷積みをするために荷物が動かされた瞬間から損害保険が適用されるようになります。

このとき、大きく以下の部分に分かれるようになります。

- 日本国内での輸送

- 船(または飛行機)による輸送

- 外国での輸送

輸出なのか輸入なのかによってルートは異なりますが、このように「日本国内」「海上」「外国」の3ヵ所すべてにおいて貨物の輸送中はずっと補償期間となります。

なお最終到着地が外国の港の場合、荷下ろしが完了して60日が経過するまでが補償期間です(航空機の場合、荷下ろしが完了して30日が経過するまで)。つまり海上輸送やストライキのリスクについては、荷物を送って港に到着し、ある程度の日数が経過するまでが対象になるのです。

なお一般的な損害保険のように、「〇〇年〇月〇日から一年間が補償期間」というのが貨物保険ではありません。そうではなく、外航貨物海上保険では「A地点からB地点まで」という決め方によって補償範囲を決めます。

インターコムズによるCIF、FOB、CFRの概念

ただ外航貨物海上保険を利用するとき、輸出なのか輸入なのかによって利用するべき貨物保険の内容が違ってくるようになります。貿易をするときの条件を定めたものにインターコムズがあります。

海上輸送の貨物保険は最も古い損害保険であるため、インターコムズという国際基準があるのです。そこで、これに従って貿易リスクに備えるのが一般的です。

このとき貿易をする場合、必ず輸出者と輸入者が存在します。このうち、「誰が保険料や送料の負担をするのか」を決めなければいけません。このときの条件として、CIFやFOB、CFRなど3つのアルファベットを使って表します。

ザックリ考えると、以下のように考えましょう。

- CIF(輸出を行う):商品の売手(輸出者)が保険に加入する

- FOB、CFR(輸入を行う):商品の買手(輸入者)が保険に加入する

それぞれの違いについて、もう少し詳しく確認していきます。

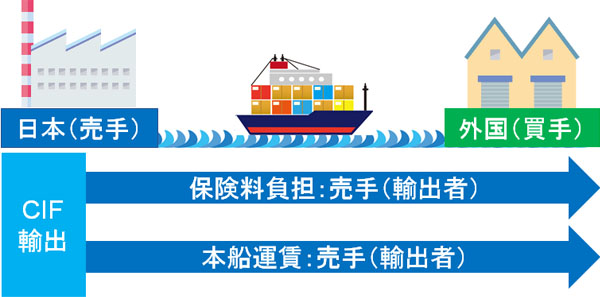

・CIF(輸出を行う)

輸出をする場合、船や飛行機を用いた運賃を売手(輸出者)が支払うようになるのが当然です。海外のお客さんが商品を購入するとき、送料を商品代に上乗せするかどうかは売手が決めればいいものの、運送会社を手配してお金を支払うのは売手(輸出者)です。

また同時に、輸出者は確実に商品がお客さんの手元に届くように手配しなければいけません。そうしたとき、輸送リスクに備えるために売手が貨物保険に加入するというわけです。

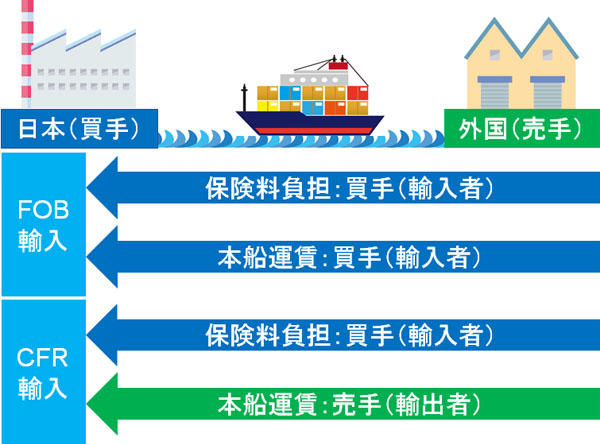

・FOB、CFR(輸入を行う)

一方で輸入を行うのがFOBまたはCFRです。それでは、FOBとCFRの違いは何なのでしょうか。これについては、「誰が輸送運賃を支払うのか」によって変わってきます。

取引先の会社が取り扱っている商品について、何とかして日本国内に輸入したい場合、買手(輸入者)が商品輸送に関わる損害保険を手配することになります。FOBとCFRの両方とも、商品の買手(輸入者)が外航貨物海上保険を加えるのは共通しています。

ただ商品を輸入するとき、本船運賃を誰が支払うのかによってFOBと呼ばれるのか、それともCFRと呼ばれるのかが違ってきます。以下のようになります。

- FOB:買手(輸入者)が本船運賃を負担

- CFR:売手(輸出者)が本船運賃を負担

このように「誰が貨物保険の保険料を負担するのか」だけでなく、「輸出者と輸入者のうち、誰が運賃を負担するのか」によって内容が変わってきます。これを定めたのがインターコムズです。

なおFOBがいいのか、CFRがいいのかは送料を比べましょう。日本国内で見積もりを取るのと、現地にて相手企業に見積もりを取ってもらうのでは、値段が違ってくるのが当然だからです。

例えば日本とマレーシアで国際郵便を比較すると、日本で見積もりを取るほうが安いです。東南アジアの発展途上国よりも、先進国である日本のほうが料金は安いのです。もちろん国によっては、逆に日本のほうが高くなることもあります。FOBとCFRのどちらがいいのかは、取引先の会社や国の状況によって変わります。

| 貿易条件 | CIF | FOB | CFR |

| 保険手配 | 売手(輸出者) | 買手(輸入者) | 買手(輸入者) |

| 本船運賃 | 売手(輸出者) | 買手(輸入者) | 売手(輸出者) |

戦争リスクは海上のみ適用される

なお前述の通り、外航貨物海上保険では戦争リスクも補償されます。ただ戦争とはいっても、取引をしている外国現地での戦争は適用されません。そうではなく、取引先の国とはまったく関係ない第三者の国での戦争リスクに備えるための保険になります

つまり貨物保険を利用しての戦争リスクでは、日本や外国の港での積み下ろしは含まれません。そうではなく、船舶で移動中に起こる戦争リスクが対象になります。

既に港を離れ、海上を航行中に戦争によってだ捕されたり、水雷によって爆発したりするリスクがあります。そうしたときに補償対象になるというわけです。もちろん戦争に限らず、海上航行中の海賊遭遇による被害もカバーされます。

取引をしている現地国の戦争リスクに備える保険ではないことを事前に理解しましょう。そのため、例えばテロやミサイルが飛んできたことによって倉庫で保険中の荷物が破壊されたとしても補償の対象外になります。

保険金額と保険料率で支払限度額と値段が決まる

なお、実際に貨物保険を利用するときは最初に保険金額を決めなければいけません。保険金額とは、実際に事故が起こったときに支払われる限度額を指します。支払限度額としては以下の計算方法によって決めます。

- 保険金額 = インボイスの金額 × 110%

インボイスが外貨建てであったとしても、国内業者が外航貨物海上保険を利用する場合、日本円にて損害保険会社に保険料を支払うことになります。そのためいずれにしても、インボイスの値段を参考にして支払限度額を決めるのが一般的です。

また、同時に支払わなければいけない保険料の金額も決めなければいけません。このとき、保険料率を掛けることで支払うべき値段が決まります。

- 保険料 = 保険金額(支払限度額) × 保険料率

当然ながら、保険料率はそのときに応じて変わります。例えば、以下の要素が関わります。

- 運搬する貨物の明細

- 運搬先の国

- 輸送方法(コンテナ船、在来船、飛行機など)

- インボイスの総額

- 過去の事故歴

これら多くの要素が関わるため、事前情報なしに保険料率を決めるのは不可能です。ただ、このようにして保険料金が決まるというわけです。

貿易での輸出・輸入のリスクに損害保険で備える

輸出・輸入によって貿易をしている会社はたくさんあり、そうした会社の多くで利用されているのが貨物保険です。外航貨物海上保険を利用する場合、航空機による輸送というよりも、船舶による海上輸送がメインになります。飛行機は船舶輸送に比べてリスクが低いからです。

外航貨物海上保険の補償範囲は広く、港や海上での事故に限らず、戦争やストライキなど海外ならではのトラブルについても補償されるようになっています。

ただ誰が保険料や輸送費を支払うのかを事前に決める必要があります。これはインターコムズでも定められているため、貿易をするときに前もって取り決めをするといいです。

貿易では外国企業が関わるため複雑になりますし、物流が関与するので多くのリスクがあります。そうしたときに貨物保険が役立つため、どのように利用すればいいのか理解したうえで外航貨物海上保険を活用しましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。