従業員を雇用している場合、すべての会社で雇用リスクが生まれます。その中でも割と高い確率で発生するのがハラスメントやうつ病です。パワハラやセクハラなどのハラスメントで訴えられたり、過重労働によって従業員がうつ病を発症したりするのです。

こうした場合、単なる話し合いで終わらず訴訟まで発展することがあります。また自殺などをされると、非常に高額な慰謝料・和解金の支払いが必要になります。

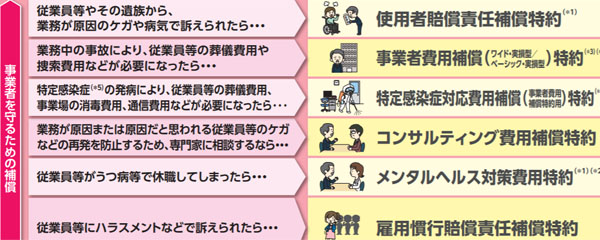

こうした事態に備えるための損害保険として使用者賠償責任保険(EI保険)があります。労災上乗せ保険とも呼ばれており、この損害保険は「役員を守る」という意味も含まれています。

ただ労災上乗せ保険を利用するとはいっても、どのようにハラスメント(パワハラやセクハラ)や社員のうつ病のリスクについて保険を利用すればいいのか理解している経営者は少ないです。そこで、使用者賠償責任保険を用いたハラスメントや過重労働への補償内容を解説していきます。

パワハラやセクハラ、うつ病などのリスクがある

すべての経営者について、ハラスメントのリスクがあります。自分では意識していなかったとしても、パワハラやセクハラなどによって社員が嫌な思いをすることはよくあります。またハラスメントの度合いが強かった場合、従業員は思い悩んで精神障害を発症するようになります。

また、うつ病などの精神障害は必ずしもパワハラやセクハラによるものとは限りません。残業が多く、過重労働によるうつ病もたくさん起こります。

いずれにしても、社員が働いている以上はこうしたハラスメントやうつ病のリスクを避けることはできません。

こうした事態に備えるのが使用者賠償責任保険(EI保険)です。使用者賠償責任保険は業務中の事故だけでなく、仕事が関わるハラスメントやうつ病の発症についても補償してくれます。

なお、使用者賠償責任保険にはさまざまな名称があります。例えば労災上乗せ保険や任意労災保険、業務災害保険などです。これらはすべて、名前が違うだけで同じ内容と認識しましょう。

労災保険による休業補償の利用が最初

なお、実際にハラスメントや過重労働が起こると社員はうつ病などの精神障害を発症するようになります。

さすがに自殺となると取り返しのつかない事態になるものの、通常はその前に「気分の落ち込みがある」など精神的な変調が表れます。そのため医師の診察によって、「精神障害に陥っている」という診断をもらうことになります。

その後に最初に考えるべきは、社員を休ませることです。社員が精神的に障害を負っているにも関わらず同じ状況で働かせ続けると、本当の意味で自殺するリスクが非常に高くなります。そのため、事前に休業させなければいけません。

このとき最初に利用するのは、労災上乗せ保険ではなく「政府が用意している公的な労災保険」です。症状の原因が仕事上ではなく家庭内でのストレスである可能性も高いため、精神障害での労災認定は認められにくいです。ただ、認められれば労災保険から休業補償を出してもらえるようになります。

ハラスメントや過重労働で訴訟を起こされると賠償責任を負う

ただ会社にとって、より重要なのは訴訟リスクです。労災の認定については、経営者が行うというよりも、社員が自ら申請するのが基本です。「パワハラや過重労働の実態があった」ことについて役員側が実証するケースはないため、従業員が労災申請するというわけです。

こうして労災認定された場合、確かに労災保険を利用できるものの必要最低限しか補償されません。事実、休業補償の日数には上限があります。

またハラスメントや過重労働が原因による訴訟を起こされると、高額な慰謝料・和解金が必要になります。こうした仕事が関わる事故は非常に多く、例えば以下のニュースについては当時、大きく報道されました。

大企業だったので大きなニュースになったものの、中小企業であればこうした事例は日常茶飯事です。また死亡までとはならなかったとしても、パワハラやセクハラ、過重労働による精神障害の発症事例は毎日多発しています。

そうして労災認定されると、わりと高い確率で訴訟を起こされるようになります。政府の労災保険では企業の訴訟リスクを補償しませんが、使用者賠償責任保険であれば会社側の訴訟リスクに対して補償を加えられるようになります。

役員への訴訟は労災上乗せ保険で守れる

なぜ多くの会社で労災上乗せ保険を利用しているかというと、このように訴訟リスクに対応できるからです。社員に対しての入院費用や休業補償について、政府の労災保険に加えて保険金を出してくれるのは間違いありません。ただ、それよりも重要なのが賠償支払いといえます。

役員(会社)が訴えられたとき、たとえ高額な慰謝料が必要になったとしても保険に入っていれば安心というわけです。つまり使用者賠償責任保険(EI保険)というのは、従業員を守るというよりも、経営者を守るための損害保険といえます。

出典:三井住友海上

会社に対して、急に訴状が届くのは普通です。もちろん外部の会社・個人からに限らず、社員(または元社員)から訴えられることもあります。

特に労災認定を受けた場合、政府からのお墨付きをもらっていることになります。そのため訴えられた場合、会社は非常に立場が弱いです。そうした場合であっても、労災上乗せ保険があれば安心です。

また使用者賠償責任保険であれば、通常だと弁護士特約が入っています。弁護士費用も含めて補償してもらえるため、高額な弁護士代を考えなくて済みます。

会社役員賠償責任保険でもいいが、使用者賠償責任保険(EI保険)を使う

ハラスメントや過重労働による訴えであっても100~200万円ほどの支払いになるのは普通であり、これに休業補償やさらなる要因が加わるとより会社側の負担は大きくなります。さらには自殺が起こると、数千万円・数億円の慰謝料となります。

例えば以下は、セクハラ被害による880万円の賠償命令です。

こうした事態に備えるために必要な労災上乗せ保険ですが、人によっては「会社役員賠償責任保険(D&O保険)を利用することで補償されるのでは?」と思う人がいるかもしれません。

これについては雇用差別や不当解雇、ハラスメントを含めて、会社役員賠償責任保険であっても従業員からの訴訟に対して補償してくれます。会社役員賠償責任保険というのは、役員個人が訴えられたときに利用できるからです。

ただあくまでも、役員への訴えに対しての補償が会社役員賠償責任保険です。労働災害など、社員への幅広い労災補償についてはカバーされません。

またパワハラやセクハラであれば役員個人が訴えられるので会社役員賠償責任保険を利用できるものの、過重労働が原因でのうつ病では会社の仕組み自体の問題なので、役員個人は関係ありません。つまり、会社役員賠償責任保険を利用できません。

そのため、社員の労働災害に関わるトラブルについては労災上乗せ保険を利用するのが基本です。会社役員賠償責任保険(D&O保険)でカバーできるケースはあるものの、補償されない場合もあるのです。

ハラスメントや過重労働での精神疾患による訴えを補償する

社員を雇うことで生まれる雇用リスクに経営者は備えなければいけません。このとき、どうしても避けられないリスクがパワハラ・セクハラなどのハラスメントや過重労働です。残業が存在しない会社はほぼないので、ハラスメントは気づかないうちにしてしまうことがあります。

そうしたとき、社員に起こる業務災害を補償するイメージの強い労災上乗せ保険ですが、役員への訴訟に対しても備えることができます。

多くの会社で賠償リスクに備えるために賠償責任保険を利用しています。これと同じように社内からの訴訟リスクに備えるため、使用者賠償責任保険を活用しましょう。業務が関わるうつ病の発症であっても100~200万円の慰謝料は普通であり、より法人側に過失がある場合はさらに賠償額は高額になります。

役員である以上、雇用リスクに備えるようにしましょう。ハラスメントや過重労働による従業員の精神障害(うつ病など)への対策をするため、労災上乗せ保険に加入するといいです。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。