社員を雇っており、車の運転が必要だったり、自転車での移動があったりする場合、どうしても事故のリスクが高くなります。このとき社員が他人に対してケガを負わせたり、従業員自身がケガをしたりすることがあります。

このとき気になるのが賠償責任です。交通事故は高額な賠償責任が発生します。このときの損害保険として、使用者賠償責任保険(労災上乗せ保険、業務災害保険)を利用できないのか考える経営者がいます。

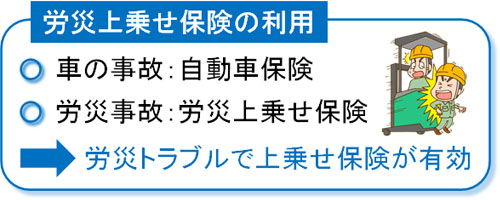

これについて、車については大半のケースで交通事故は対象外です。ただ、場合によっては使用者賠償責任保険で補償されるケースもあります。また通勤中の事故についても、場合によっては使用者賠償責任保険の対象になります。

そこで、どのような場合の交通事故について使用者賠償責任保険(EI保険)を利用できるのか解説していきます。

一般的な自動車の交通事故は自動車保険

まず、業務中の社員による事故で最も多いトラブルの一つが自動車事故です。普通自動車やトラックなど車の種類は異なりますが、いずれにしても車の運転によって事故を起こすのはよくあります。

そうしたとき、使用者賠償責任保険を利用できるのか考える経営者がいます。ただこれについて、使用者賠償責任保険(労災上乗せ保険、業務災害保険)を利用できることはほぼありません。

※使用者賠償責任保険や業務災害保険、労災上乗せ保険について、これらは名称が違うだけでどれも同じ内容の損害保険です。

考えてみれば当然ではありますが、社用車として普通自動車やトラックなどを運転して事故をしたとき、どのような損害保険を利用するでしょうか。全員が自動車保険を利用するはずです。任意保険として加入している自動車保険を利用することで対人・対物への損害を補償してもらえます。

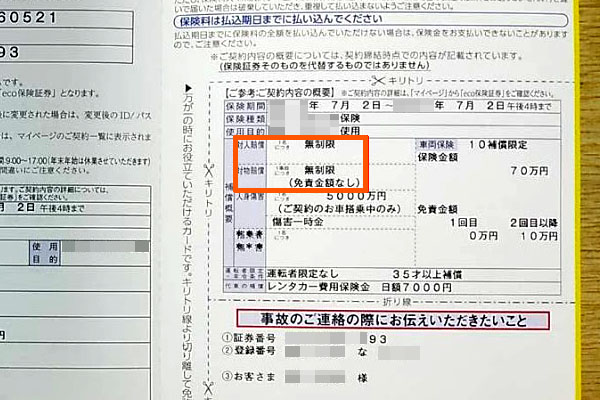

ビジネス目的の場合、必ず法人向けの自動車保険を利用することになります。このとき、以下のように無制限にて対人・対物への補償が可能です。

また事故によって運転手本人や同乗者がケガをしたときについても、自動車保険を利用することで補償してもらえるようになります。

このように考えると、労災上乗せ保険を利用する機会はほぼないことが分かります。実際、対人や対物による事故の場合、100%の確率で自動車保険を利用しなければいけません。また前述の通り、運転手や同乗者の事故も同様といえます。

過重労働での交通事故など、賠償命令は労災上乗せ保険

それでは、労災上乗せ保険は営業車を利用することによる交通事故でまったく役に立たないのでしょうか。

これについては、そういうわけではありません。確かに、車の事故による対人・対物の補償については自動車保険の利用になります。ただ、それ以外の要素によってお金の支払いが必要になることがあります。それが過重労働による事故です。

労災上乗せ保険というのは、「業務災害でのケガ」「過重労働によってうつ病を発症した」「パワハラで精神障害を発症し、自殺した」などのようなときであっても利用されます。そこで社員から訴えられたとき、労災上乗せ保険が有効です。

ただ業務災害であっても、車の事故については前述の通り業務災害保険の利用というよりも、自動車保険を利用しての保険金請求が当然になります。「車の事故=自動車保険」という側面が非常に強いと考えましょう。

・過重労働による社員への賠償責任を補償する

単なる交通事故であれば、確実に業務災害保険は利用されません。ただ、先に述べた通り多忙すぎる仕事による病気の発症であれば、業務災害保険が利用されることになります。

例えば単独で事故を起こしたとき、「毎月の残業時間が100時間を超えるなど、明らかな過重労働による注意散漫な状態であり、居眠り運転を起した」などの状態であれば、法人が多額のお金を負担しなければいけない可能性が高いです。

理由としては、企業の劣悪な労働環境によって引き起こされた労働災害だからです。車の事故について、自動車保険で何とか対処するのは同じです。ただ、その後に社員から「過重労働によって事故が発生した」と訴えられたとき、会社は賠償責任を負うことになります。

要は、車の修理費用については自動車保険を利用するものの、労働災害による従業員からの訴えについては労災上乗せ保険を利用すると考えましょう。

自転車事故は施設賠償責任保険と労災上乗せ保険を利用

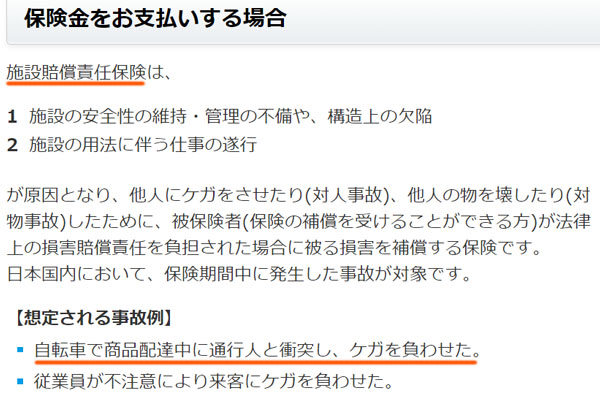

一方で社用車ではなく、自転車による事故はどうなのでしょうか。自転車については、車ではないので自動車保険の対象外です。そのため別の損害保険によってカバーされます。具体的には、施設賠償責任保険を利用します。

以下の通り、施設賠償責任保険では自転車による第三者への事故について補償されると記されています。

一方で本人のケガについては、労災上乗せ保険を利用することで補償を受けられるようになります。使用者賠償責任保険というのは、業務災害が補償対象になっているからです。

社用車の場合は例外的に自動車保険の利用でした。ただ自転車など、営業車以外での業務災害であれば、業務災害保険を利用できるようになります。

通勤は業務災害保険でカバーされる?通勤災害で可能

このように業務災害とはいっても、社用車については非常に特殊であり、自動車保険が利用できることを覚えておきましょう。また普通自動車やトラックなどの車以外の業務災害であれば、本人の事故は業務災害保険を利用できることも理解しましょう。

それでは、通勤時はどうなのでしょうか。仕事中は車の使用であったとしても、通勤で自転車を利用する人もいます。また自転車での利用でなかったとしても、徒歩にて通勤中に何かしらの事故を起こすことがあるかもしれません。

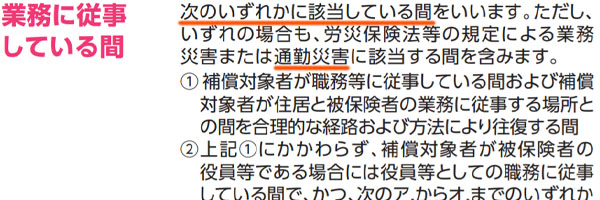

これについて労災上乗せ保険では、通勤中の交通事故であったとしても問題なく補償してくれるようになります。使用者賠償責任保険では、以下のように「通勤災害についても、業務に従事している間と考えて補償が適用される」とすべてのパンフレットで記されているはずです。

そのため業務中の事故だけでなく、通勤中であったとしても問題なく業務災害保険を利用できます。

車通勤での対人・対物事故は社員個人の自動車保険を利用する

ただ通勤中ではあっても、労災上乗せ保険では車の事故は対象外です。何度も説明している通り、車の事故では自動車保険を利用しなければいけません。通勤中に対人または対物の事故を起こした場合、社員個人の自動車保険を利用しましょう。

社用車で従業員が通勤している場合であれば、例外的に法人の自動車保険を利用します。ただ一般的には、通勤では社員個人のプライベート車を利用することになるはずです。そのため、社員の自動車保険にて個別に対応してもらう必要があります。

車以外の交通事故やトラブルであれば、自転車や徒歩での通勤を含め、通勤中の事故は通勤災害として労災上乗せ保険でカバーされます。ただ車については、このように例外項目が多くなってしまいます。

使用者賠償責任保険で交通事故に備える

社員の事故で頻繁に発生するのが交通事故です。そのため、経営者は事前に交通事故のリスクに備えなければいけません。

このとき普通自動車やトラックなど、車の事故はどれも自動車保険を利用すると考えましょう。使用者賠償責任保険を利用できる場面はありますが、非常に稀なケースといえます。そのため、「車の事故=自動車保険」と認識するといいです。

一方で車での事故ではない場合、使用者賠償責任保険が役立ちます。例えば自転車など、車使用でない場合の労働災害では労災上乗せ保険を利用できます。他人への慰謝料は施設賠償責任保険で対応するものの、事故をした本人のケガについては業務災害保険を使えます。

また車の事故では無理ですが、自転車や徒歩など通勤中の事故についても労災上乗せ保険は有効です。通勤災害時の補償を利用できるからです。こうした特徴を理解して、どのような場面で使用者賠償責任保険を活用できるのか把握し、事故が起きたときに損害保険にて保険金を請求するようにしましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。