ペット事業によってビジネスをしている経営者は個人事業主や法人を含めてたくさんいます。ただ動物を取り扱うビジネスなので、思わぬ事故に発展してしまうことがよくあります。

このときはペットが人に危害を加えることがあれば、ペットのケア中に「預かっていたペットにケガをさせてしまった」ということもあります。両者の場合とも、ビジネス運営者は責任を負わなければいけません。

そうしたときに役立つ損害保険が賠償責任保険です。高額な慰謝料・和解金の支払いが必要になったとしても、賠償責任保険を利用していれば動物が関わる事故での補償を受けられるようになります。

ただ動物用の損害保険(ペット保険)なので内容は少し特殊です。どのような内容になっており、どう利用すればいいのか事前に理解する必要があります。

そこで、ペット事業用の賠償責任保険の内容を解説していきます。すべてのペットビジネスで損害保険は必要ですが、どのような事故を補償してくれるのか内容を理解しましょう。

ペットビジネスでは思わぬ事故が多い

動物を取り扱うビジネスは多く存在します。個人事業主や法人を含め、ペットビジネスに関わっている人はたくさんいます。例えば、以下のような業態です。

- ペットショップ

- ペットサロン

- ペットシッター

- トリミングサロン(トリマー)

- ペットホテル

こうしたビジネスをしている場合、「動物が人間を噛んでケガをさせてしまった」「ケア中にペットが急に発作を起こし、死亡した」などの事態が現実に起こります。そうなると発生するのが慰謝料などの支払いというわけです。

損害保険の中でも、賠償責任保険は「第三者に対する補償」を加えるための保険です。つまりペット向けの保険を利用することによって、ペットによるケガや預かったペットに起こった事故について補償が下りるのです。

高額賠償となる事例は多数:ペット保険で備える

なお、実際にペットが原因による事故は多く、それによって高額な賠償命令となった事例はいくつも存在します。例えば以下は、小型犬が関わる事故によるニュースです。

飛び出してきた犬を避けようとした男性が転倒し、骨折した結果、訴訟を起こされて1,284万円の支払いを命じられました。

この事故については、ビジネスをしている側ではなく飼い主のペットが関わる事故です。ただ重要なのは、このように「ペットが関わる事故によって1,000万円以上の支払い命令が出される」という事実です。

特に多くの動物を取り扱う個人事業主や法人では、一般的な飼い主よりも当然ながら事故リスクが高くなります。そのため、ペットショップやペットサロン、ペットシッターを含めて賠償責任保険が重要になるというわけです。

必要な損害保険は施設賠償責任保険

ただ、賠償責任保険には種類があります。そこで、どのような内容の賠償責任保険を利用すればいいのか理解しなければいけません。

この点について、通常はペット用の賠償責任保険に加入することになります。こうしたペット事業での賠償責任保険では、施設賠償責任保険としての機能が備わっているのが基本です。

施設賠償責任保険では、「施設が関わる事故を補償する」「業務中に起こった事故を補償する」という2つの機能があります。

施設や業務中の事故なので、ペット事業者であれば以下のようなケースに対応できるようになります。

- ペットショップの動物がお客さんを噛んでケガをさせた

- ペットシッターが動物と散歩中、急にペットが飛び出して通行人がケガをした

- 急にペットサロンの看板が落ち、歩いている人がケガをした

このように、非常に幅広い範囲をカバーできるのが施設賠償責任保険です。施設賠償責任保険としての機能がなければ、ペットビジネスをするうえで正しく補償を加えることができません。つまり、必須となる補償内容といえます。

受託者賠償責任保険で預かったペットのケガも補償

なおペットショップやペットサロンであれば、施設賠償責任保険の補償内容があればビジネス運営上の問題はないものの、ペットシッターやトリミングサロン(トリマー)、ペットホテルなどであれば、より補償を加えなければいけないケースがあります。

具体的には、預かったペットが何かしら不具合を生じることがよくあります。預かった後にペットにケガをさせてしまうことがあり、例えば以下の事例が考えられます。

- トリミング台からペットが落ち、足をケガした

- 原因不明の発作によって突然死した

- 預かっていたペットが脱走し、捜索が必要になった

つまり個人事業主や法人として取り扱っている動物ではなく、他人からの預かったペットが起因する事故について、預け主に対して補償する必要があります。このときに重要なのが受託者賠償責任保険です。

お客さんから預かった所有物について、破損や紛失、盗難があったときに補償してもらえるのが受託者賠償責任保険です。ペットなので物ではなく生き物ですが、ペット向けの賠償責任保険へ加入する場合、受託者賠償責任保険も付いているかどうかを必ず確認しましょう。

犬や猫以外を取り扱う場合、対象の動物を確認するべき

ただペット事業者にとって、必ずしても犬や猫のみを取り扱うとは限りません。むしろ、ペットショップやペットサロン、ペットシッターを含めてその他の動物を取り扱うこともあります。

そのため賠償責任保険を利用するにしても、補償の対象がどのような種類になっているのか必ず確認しなければいけません。ペット事業者向けの損害保険では、すべての賠償責任保険で犬や猫を対象にしています。

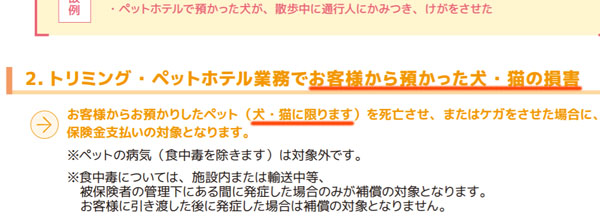

これについては当然といえますが、逆にいうと「犬や猫だけを対象にしているペット事業者向けの保険が存在する」ことを意味しています。例えば以下は、大手の損害保険会社が出しているトリミング保険の一部です。

このようにトリミングやペットホテルなどの業務について、お客さんから預かったペットが損傷した場合に補償されます。ただ、「犬・猫に限る」とも記されています。

つまりこの賠償責任保険に加入したとしても、犬と猫しか補償対象になりません。犬と猫に特化したペットビジネスをしている場合であれば、もちろんこの内容の損害保険に加入すればいいです。ただ他の種類の動物を広く取り扱っている場合、この賠償責任保険では補償対象が限られてしまい意味がありません。

損害保険を利用するとき、注意深く内容を確認しなければ「意味のない補償内容のプランで契約していた」という事態が頻繁に発生します。その一つが、補償対象となる動物の種類です。そこで、あなたのペットビジネスの内容と照らし合わせたうえで、保険内容を確認するようにしましょう。

弁護士特約の有無は確認が必要

それでは、ペット事業者向けの損害保険として施設賠償責任保険と受託者賠償責任保険の2つに加入しており、対象の動物をカバーできていれば完ぺきかというと、そういうわけではありません。その他の補償内容として、弁護士特約が入っているかどうかを確認しましょう。

実際に事故があって訴えられる場合、弁護士費用が発生します。日本では弁護士費用が非常に高額になるため、治療費や慰謝料だけでなく、こうした費用についても負担してもらうのが賠償責任保険で重要になります。

一般的に賠償責任保険では、最初から弁護士特約が入っています。そのため、弁護士報酬に限らず裁判費用や調停、和解に至るまでの費用は損害保険会社が負担してくれます。

ただペット向けの損害保険はそれ自体が特殊ですし、場合によっては弁護士特約がオプションになっていて最初から含まれていないこともあるので、弁護士特約が入っているかどうか確認しなければいけません。

スタッフ数や動物ごとでなく、店舗加入が優れる

さらに、どのような基準で保険料や補償範囲が決まるのかもチェックしましょう。損害保険会社によって保険料の算出方法は大きく異なりますが、微妙なのは以下の基準によって保険料や補償範囲を決めるケースです。

- 店舗のスタッフ数から保険料を算出する

- 動物一匹ごとに保険をかける

ただ、こうした内容の算出基準であるペット向けの賠償責任保険は最悪です。スタッフとはいっても、人の出入りがあるのは普通であり、そのときによってスタッフ数は変わります。

またペットショップなどで「動物一匹ごとに保険を加える」となると、対象となるペットはどんどん変わっていきますし、新たに動物が加わるたびに保険加入の手続きが必要になるなど非常に面倒です。

そこで個人事業主や法人でペットビジネスをしているのであれば、一つの店舗(または一つの法人)という単位で加入し、会社が取り扱う動物についてすべて一括で補償範囲に入れる損害保険を利用するようにしましょう。

賠償責任保険は加入すればいいわけではなく、その後のメンテナンスができるだけない補償内容でなければいけません。そうしたことを考えると、メンテナンスフリーの契約内容になっているかどうかを確認することもビジネスで重要です。

ペット事業者向けの損害保険(ペット保険)を利用する

個人事業主や法人に対する損害保険はたくさん存在します。ただ人向けのビジネスではないため、どうしても賠償責任保険の内容は複雑になってしまいます。そうはいってもペット事業で賠償責任保険(ペット保険)は欠かせないため、どの種類の損害保険が適切なのか理解しましょう。

このときは施設賠償責任保険と受託者賠償責任保険の2つの内容が入っているかどうか確認しましょう。それだけでなく、対象となるペットに犬と猫以外も含まれているかチェックする必要があります。

それに加えて弁護士特約の有無を調べたり、保険契約の形態がどのようになっているのか代理店を通してヒアリングしたりしなければいけません。

これらを理解すると、ペット事業者向けの賠償責任保険では確認するべきポイントが意外とたくさんあることに気が付きます。これらに注意して、ペットビジネスをするうえでのリスクに備えるようにしましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。