ビジネスをするとき、お客さんから荷物を預かるケースがあります。倉庫やサロン経営など、こうした業態では預かり荷物が発生するのは当然といえます。

ただ、そうなると必ずリスクが生まれます。お客さんの荷物について紛失してしまったり、盗難に遭ったりすることがあるのです。場合によっては、本人とは異なる人に荷物を渡してしまい、どこに荷物があるのか分からなくなるケースもあります。

こうしたリスクに備えるのが受託者賠償責任保険です。預かり荷物に対する賠償責任保険と考えましょう。

ただ、荷物を預かる保険とはいっても正しい賠償責任保険の活用法があります。そこで、どのように受託者賠償責任保険を利用すればいいのか解説していきます。

預かり荷物への補償を加える受託者賠償責任保険

美容サロンでお客さんの荷物を預かったり、工場で加工作業をするために一時的に商品を預かったりすることがあります。これが倉庫業となると、倉庫内に存在するのはほぼお客さんの荷物になるのは普通です。このように考えると、お客さんの荷物を一時的にでも預かっている業種は非常に多いといえます。

クローク施設があったり、倉庫業をしていたり、こうした分かりやすい業態でなかったとしても、荷物を預かることはよくあるのです。

そうしたとき受託者賠償責任保険とは、「お客さんの荷物に対して損害を与えたとき、補償してくれる保険」と考えましょう。

- 移動させている途中に商品が落ち、故障した

- クロークの預かり荷物で盗難が発生した

- スプリンクラーの作動により、預かり荷物がダメになった

こうした事故が発生したとき、受託者賠償責任保険を利用すれば被害に対して保険金を下ろせるようになります。

クローク施設や倉庫など荷物を預かる場合は必須

それでは、どのような業態であれば受託者賠償責任保険を活用するべきなのでしょうか。これについては、以下の業態が該当します。

- 倉庫業

- 店舗運営者:ゴルフ場、レストラン、美容院、エステサロンなど

- 手荷物預かり所・コインロッカー

- 委託加工をしている会社

- その他、保管・管理の業務が発生する会社

自社の業態を見直してみると、お客さんの荷物や商品を一時的にでも預かっているケースは多いです。その場合、ビジネスでのリスクを避けるために受託者賠償責任保険に加入するのが一般的です。

保管中・作業中の損傷や汚損、盗難が補償対象

それでは、どのようなときに受託者賠償責任保険の補償対象になるのでしょうか。これについては、保管中または作業中の事故であれば広く対象になります。

既に述べた通り、破損や盗難による被害について受託者賠償責任保険で補償されます。このとき不注意によって商品を汚してしまったり、盗難被害に遭ったりするだけでなく、「火災によって焼失した」「荷物を無くしたことで訴えられた」「台風による自然災害で商品がダメになった」というケースも該当します。

保管中のお客さんの荷物について、預け主に対して返還できなくなった場合などについて、法的な賠償責任を負うことになります。要は、慰謝料や和解金の支払いが必要になります。

弁償代とも呼ばれますが、このときの費用を保険金として損害保険会社に支払ってもらえるというわけです。

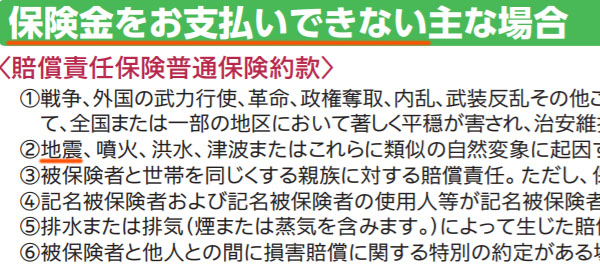

・地震や津波は補償の対象外

火災や自然災害・天災、盗難であっても補償対象になることから、損害保険によって非常に幅広くカバーされることは理解できます。ただ、すべての被害が対象というわけではありません。場合によっては対象外になることがあります。

最も注意するべきは地震です。台風など天災は補償の対象ですが、地震については例外になります。より正確にいうと、地震と関係のある噴火や津波も補償の対象外です。以下のように、すべての受託者賠償責任保険のパンフレットに地震は対象外と記載されているはずです。

巨大地震の場合、一回の地震で何百万人もの被災者が現れます。そのため、地震は対象外となっていることは理解しましょう。

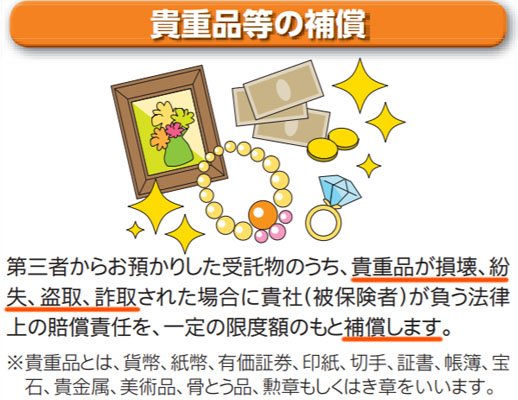

特約で貴重品への損害をカバーする

ただ預かり荷物の中でも、特に高額になりやすい商品として貴重品があります。こうした貴重品としては、現金や有価証券、宝石、貴金属、美術品、骨とう品が含まれます。

一般的には、損害保険であってもこうした貴重品に対して補償されることはありません。地震での被害と同じように、対象外になるケースがほとんどです。

しかし、預かり荷物ではこうした貴重品を一時保管するケースが非常に多いです。そのため貴重品が対象外となると実状に合っていません。そこで受託者賠償責任保険の中には、特約として貴重品への損害をカバーできるようになっていることがあります。以下の通りです。

倉庫や店舗運営など、貴重品を預かることが頻繁にある場合は貴重品への補償を加えるために特約を利用しましょう。

受託者賠償責任保険ではオプションとして特約を加えることができます。その中でも、最も重要なのが貴重品への補償といえます。

・弁護士特約は最初から含まれる

なお荷物の損傷や汚損、紛失などによって、場合によっては訴訟に発展することがあります。その場合は弁護士に依頼しなければならないものの、日本では弁護士費用が非常に高額です。

そうしたとき、受託者賠償責任保険では弁護士特約が最初から含まれているケースがほとんどです。つまり弁護士費用について心配する必要はなく、たとえ弁護士への依頼が必要になったとしても損害保険会社の保険金を支払ってもらえるようになります。

賠償責任保険の中では、受託者賠償責任保険は弁護士へ依頼する機会が少ないです。ただ高額賠償への対応では弁護士が必要になるため、そうしたときのために弁護士特約が有効です。

ホテルや自動車は他の賠償責任保険を利用する

なお、お客さんの持ち物を預かる機会が多い業態であったとしても、場合によっては受託者賠償責任保険を利用しないほうがいいケースもあります。

この理由としては、専門特化した損害保険商品が出されているからです。具体的には、ホテル・旅館や駐車場・自動車整備工場については、受託者賠償責任保険ではなく他の賠償責任保険を利用するのが適しています。

・ホテルや旅館は旅館賠償責任保険

ホテルや旅館などの宿泊業の場合、旅館賠償責任保険を利用しましょう。この損害保険を利用すれば、お客さんの荷物に対する補償を加えることができるため、受託者賠償責任保険を利用する必要がありません。

それだけでなく、施設や業務が関わる事故や食中毒、宿泊客による施設の破損など、ホテル運営するうえで必要な補償を加えることができます。そのため、旅館賠償責任保険を利用しなければいけません。

・駐車場や自動車整備工場は自動車管理者賠償責任保険

あらゆる損害保険に共通しますが、車は補償の対象外になります。自動車の場合、自動車保険という専用の損害保険が存在することから分かる通り、車は専用の損害保険を利用しなければいけません。

その中でも駐車場や自動車整備工場など、他人の車を預かって運転しなければいけないケースがあります。その場合、自動車管理者賠償責任保険を利用しましょう。この損害保険であれば、他人の車を運転中に事故を起こしたとしても補償してくれるようになります。

保険料の金額・料金はどれくらいなのか

それでは、実際に受託者賠償責任保険を利用するとして保険料の金額はいくらになるのでしょうか。経営者にとって料金は重要であり、高額すぎる損害保険に加入するのをためらってしまいます。

もちろん業態によって保険料は異なります。例えば、「大量のお客さんの荷物を預かる倉庫業」と「一時的に荷物を預かる美容室」では保険料が異なります。

店舗で荷物を預かるとはいっても美容室では数時間ほどですし、仮に被害が起きたとしても数万円ほどです。一方で倉庫となると、一回の事故で数千万円ほどの被害になるのは特に珍しくありません。補償額や会社規模も違うため、一概に値段を述べることはできません。

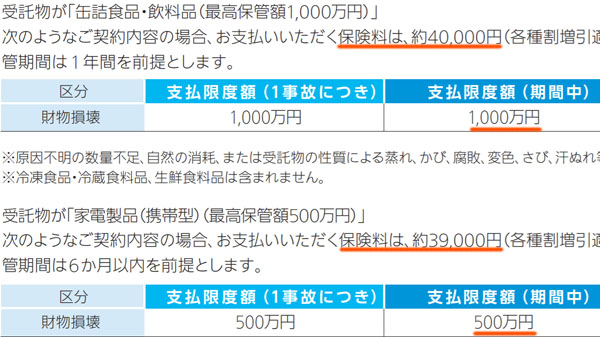

ただ受託者賠償責任保険のパンフレットに料金事例が載っていることがあります。ここから大まかな保険料を推測できます。例えば以下になります。

契約期間は原則として1年ですが、このような保険料の支払いになっています。一つは食料品の保管であり、支払限度額1,000万円に対して保険料は約4万円です。また家電製品の預かりで支払限度額が500万円の場合、保険料金は約3万9,000円です。

わりと高額な補償額での金額例ですが、いずれにしても受託者賠償責任保険ではこのような費用となります。

損害保険をまとめ、安い契約にする

ただ受託者賠償責任保険であっても、保険を加えると当然ながら掛け金が増えてしまいます。そのため、経営者はできるだけ損害保険料の支払いを安くしなければいけません。

このとき受託者賠償責任保険に加入するのであれば、当然ながら施設賠償責任保険や火災保険など、その他の損害保険も加入しているはずです。そこで、これらすべての損害保険を一つの保険契約に集約させましょう。

損害保険はあらゆる契約を一本化できるようになっており、これによって損害保険の管理コストが減り、さらには重複を省けるので大幅に値段が安くなります。また複数の支店があっても一つの契約としてまとめられるため、メリットばかりの契約方法といえます。これを包括契約といいます。

ただ包括契約をするだけでなく、コスト削減に優れた代理店を活用して交渉することも考えましょう。これによって、一瞬にして損害保険料がいまよりも20~50%ほど安くなります。

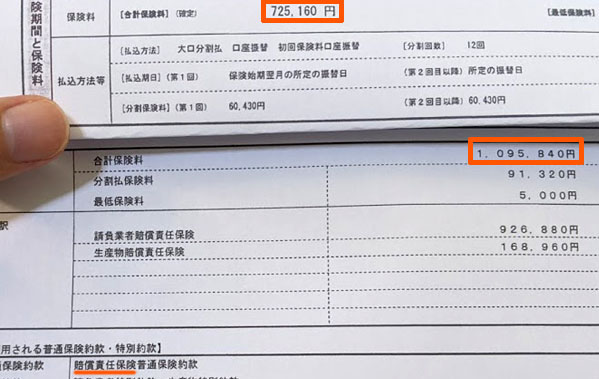

方法は単純であり、保険会社の見直しをするだけです。例えば以下は、実際に法人で賠償責任保険の切り替えをしたときの最終結果です。

この会社では年109万5,840円の賠償責任保険でしたが、見直しによって年72万5,160円まで下げることができました。補償内容はまったく同じなのにも関わらず、約34%の固定費削減となったのです。

損害保険料はそれぞれの保険会社が自由に値段設定できます。また、補償内容を完全同一に設計することも可能です。そうなると後は値段だけの勝負になるため、見積もりを比較することで最安値の損害保険会社と契約すればいいです。

受託者賠償責任保険を利用する場合、包括契約によって保険の掛け金を抑えるだけでなく、こうした方法も採用しましょう。

預かり荷物を受託者賠償責任保険で補償する

ビジネスでお客さんの荷物を預からなければいけないケースがあります。これが日常的に発生する場合、必ず加入するべき損害保険が受託者賠償責任保険です。

保管中の荷物の破損や汚損、盗難など、あらゆるケースが補償対象になります。地震は対象外ですが、その他の自然災害であっても預かっている荷物・商品に対して保険金を利用できます。特約によって、貴重品への補償を加えることも可能です。

ただすべての事業者で受託者賠償責任保険が有効なわけではありません。ホテルや自動車については、別の賠償責任保険を利用しなければいけません。

さらには包括契約や保険会社の見直しなど、安い保険契約の方法まで含めて理解しましょう。これによって、経営でのコストを抑えながらもビジネス上で発生するリスクを回避できるようになります。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。