美容室経営をしている人は非常に多いですが、美容師として店舗運営するときは必ずリスクを伴います。お客さんに対してケガを負わせてしまったり、お客さんの持ち物を破損させてしまったりすることがあるのです。

こうしたトラブルが起こると、会社経営者は賠償責任を負います。実際に接客をした美容師ではなく、法人が責任を取らなければいけません。

そうしたとき、賠償責任保険が有効です。賠償責任保険に加入しているからこそ、美容室でのサロン経営のリスクに備えられるようになります。

ただ賠償責任保険には種類がありますし、どのように損害保険を利用すればいいのか理解している人は少ないです。そこで、美容室経営での損害保険の活用法を解説していきます。

美容サロン・理髪店での事故は賠償責任・慰謝料支払いを生じる

美容室や理髪店を経営している人は必ずサロン内での事故に備えなければいけません。お客さんとトラブルになって謝るだけならいいですが、賠償責任を負うことで慰謝料を支払わなければいけなくなる場面があるからです。

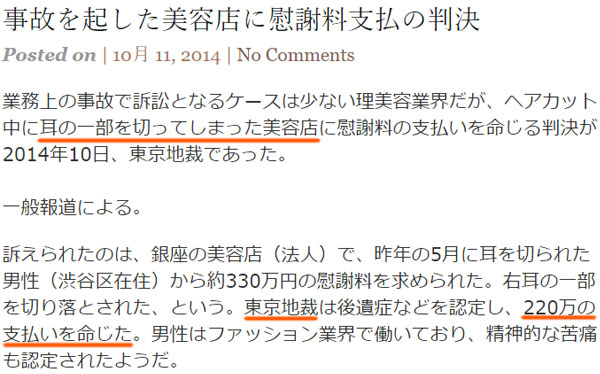

もちろん、このときの賠償額はそれなりに高額になります。例えば以下は、過去の起こった美容店での事故です。

この店舗ではヘアカット中に、美容師が誤ってお客さんの耳の一部を切ってしまいました。そのため訴訟を起こされ、220万円の支払いを命じられたというものです。

美容サロンなので、重大な後遺障害が残ってしまうような事故はほぼないかもしれません。ただ、耳の損傷や肌へのやけどを含めて、何百万円もの和解金や慰謝料を支払わなければいけなくなるリスクがあるのは理解しましょう。

・カットやパーマなどのミスも賠償対象になる

参考までに、慰謝料支払いが発生するのはこうした明らかな事故だけとは限りません。カットやパーマなどの後、お客さんが望んでいる通りの仕上がり内容にならないことによっても賠償責任を負います。

例えば以前、キャバクラ店に勤める女性が「巻き髪やアップにできるように」と依頼したところ、頭頂部が約7センチの短さとなり、訴訟を起こされたことがあります。このとき、裁判所は30万円の賠償額を認定しています(2005年11月16日 ・東京地裁)。

ちなみに、この裁判では美容店側が控訴しましたが、東京高裁についても同じ判決になっています。

髪を短く切り過ぎているため明らかに美容師のミスといえます。ただ、聞き間違いなどによって美容師がこうしたミスをするリスクは常に存在します。そのため、賠償責任保険が必要といえます。

社員やフリーランスの責任は法人にある

ただ、個人事業主として一店舗だけ構えている美容師は別にして、複数の店舗を運営している場合、経営者自身が美容師として接客するわけではありません。実際の接客は社員美容師や業務委託しているフリーランス美容師が行います。

そうしたとき、お客さんとトラブルを起こすのは社員の美容師やフリーランス美容師ですが、賠償責任は法人が負わなければいけません。

社員や業務委託のフリーランスが働いてくれるからこそ、会社は利益を作れるようになります。そのため会社にはこれら美容師の使用者責任が生まれ、監督しなければいけません。監督者がすべての責任を負うのは当然なので、結果として法人がお客さんへ賠償金を支払わなければいけません。

場合によっては、面貸しとして場所だけフリーランス美容師に貸しているケースもあります。ただ、この場合であっても施設が原因の事故は法人の責任です。また技術的なトラブルであっても、法人も利益を得ている以上、すべてフリーランス側の責任にすることはできない可能性があります。

いずれにしても、美容室経営でのトラブルについては法人がリスク回避のために損害保険を利用しなければいけないことを理解しましょう。

美容師経営で加入するべき賠償責任保険の中身

それでは、美容サロン経営者はどのような損害保険に加入しなければいけないのでしょうか。賠償責任保険にはいくつもの種類があります。

その中でも、以下の賠償責任保険への加入を考えましょう。

- 施設賠償責任保険

- 生産物賠償責任保険(PL保険)

- 受託者賠償責任保険

もちろん損害保険では、美容師サロン経営で加入しなければいけない保険が他にもあります。ただ賠償責任保険に限れば、美容師にとってはこの3つが重要になります。

施設賠償責任保険で施設・業務リスクに備える

店舗経営をしている人であれば、個人事業主や法人を含めてすべての人が加入するべき損害保険として施設賠償責任保険があります。

施設賠償責任保険では、施設や業務が関わるリスクについて全般的に対応しています。例えば、以下のような事故で保険金が下ります。

- カットやパーマ中に「耳を切った」「やけどした」などの事故があった

- まつ毛パーマ・エクステで薬剤をお客さんの目に垂らしてしまった

- 床が濡れており、お客さんが滑ってケガをした

こうした店舗の設備や美容師によるミスによって発生した事故が補償対象です。先ほど、実際に美容サロンが賠償責任を負った事例を紹介しましたが、これらはすべて施設賠償責任保険に加入することでカバーできます。

なお、通常は弁護士特約が付いているため、弁護士費用を損害保険会社が負担してくれます。ただ場合によっては、弁護士特約がオプションになっていることもあるので、その場合は必ず弁護士特約を付けるようにしましょう。

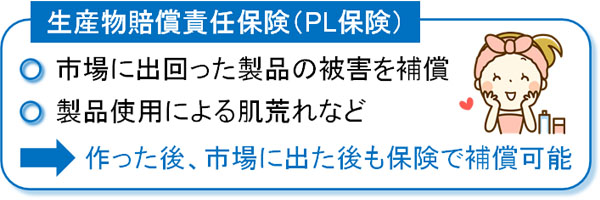

生産物賠償責任保険(PL保険)で販売後の製品事故に対応する

また店舗によっては、ヘアケア製品や育毛剤などを販売していることもあります。その場合、生産物賠償責任保険(PL保険)を活用しましょう。

ビジネスをする人の場合、商品販売後も責任を負わなければいけません。製造物責任法(PL法)という法律があり、商品販売後にお客さんに不具合があった場合、店舗が責任を負わなければいけません。重要なのは、製造販売元だけでなく販売した美容店舗も責任を負うことがあります。

こうした販売後の商品によるトラブルに対応できる賠償責任保険がPL保険です。

カットやカラー、パーマなどのサービスのみ提供している美容サロンであれば関係ありません。ただ、実際に商品を販売している美容サロンの場合、生産物賠償責任保険への加入は必須です。施設賠償責任保険では、商品販売後の賠償責任をカバーできないからです。

受託者賠償責任保険で預かり商品へ補償を加える

また美容店舗では、必ずお客さんの荷物を預かるようになります。こうした預かり物に対する保険として、受託者賠償責任保険があります。

- 荷物を紛失してしまった

- お客さんの荷物に傷をつけてしまった

こうしたときに有効な賠償責任保険です。

美容室経営にとって受託者賠償責任保険は、施設賠償責任保険や生産物賠償責任保険(PL保険)ほど重要なわけではありません。お客さんの荷物を預かるとはいっても時間は短いですし、賠償額が大きくなりすぎることがないからです。

ただ店舗運営では預かり荷物の紛失や損傷について賠償責任を負うケースもあるため、その場合に受託者賠償責任保険が役立ちます。

店舗休業保険や火災保険は別に付ける

なお、こうした賠償責任保険を検討するのは必須であるものの、美容室・理髪店では他にも損害保険に加入するのが基本です。

例えば、多くの店が店舗休業保険に入っています。店舗経営者の場合、いつ急なトラブルによって店を閉めなければいけなくなるか分かりません。台風や地震などの天災によって一時的に店を閉めるにしても、家賃の支払いや社員への給料支払いが必要になるのは普通です。

そこで、店舗休業保険に加入していれば粗利分について保険で補えるようになります。

また店舗運営者では、全員が火災保険に加入しているはずです。火災保険があるからこそ、火事や台風、地震などの避けられない自然災害に備えられるようになります。

賠償責任保険について主に解説してきましたが、こうした他に加入しなければいけない損害保険についても検討するようにしましょう。

すべての損害保険を一つにまとめるべき

このように考えると、美容室・理髪店の経営者は多くの損害保険に加入することになります。そこで、すべての損害保険を一つにまとめるようにしましょう。

生命保険とは異なり、法人向けの損害保険では一つの保険契約にまとめられるようになっています。賠償責任保険や火災保険、店舗休業保険など、あらゆる損害保険が一本化されるため、損害保険の管理コストを抑えることができます。

また美容室経営者では複数店舗をもっていることが多く、包括契約として一本化する場合、すべての店舗について場所が遠く離れていたとしても、一つの損害保険でカバーできるようになります。

さらには一つの損害保険になるので全体での割引がありますし、特約の重複を防ぐこともできます。メリットが大きいため、必ず利用するようにしましょう。

見直しで安い損賠保険の内容に設計するのが優れる

同時に、美容室・理髪店の経営では損害保険の内容を見直しましょう。例えば、まったく補償内容は同じであったとしても、損害保険会社の乗り換えをするだけで高額なコスト削減が可能になります。これは、損害保険の値段(保険料)をそれぞれの会社が自由に設定できるからです。

賠償責任保険や火災保険を含めて、同じ補償内容の損害保険に加入するのであれば、当然ながら値段は安いほどいいです。

これを実現するためには、優れた交渉力のある損害保険の代理店を通すしか方法がありません。ただ、コスト削減が可能な代理店に依頼すれば、いますぐ30~50%ほどの固定費削減となるのは普通です。

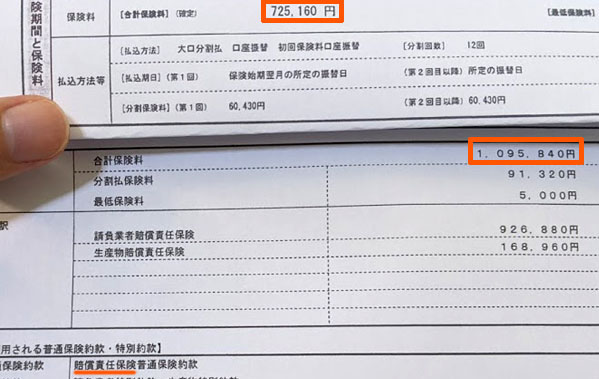

例えば以下は、実際に法人で賠償責任保険の見直しをしたときの見積もりです。

以前の賠償責任保険については、年間109万5,840円の支払いでした。そこで見直しを行い、年72万5,160円まで下げることができました。

約34%の経費削減ですが、代理店を通せばこうした見直しが可能です。賠償責任保険を含め、損害保険では「最適な補償を加えつつ、無駄な費用は削る」ように設計する必要があります。そこで美容室経営者は損害保険の補償内容と同時に、こうしたコスト削減も考えるといいです。

美容室・理髪店で補償を加え、安い損害保険に入る

店舗ビジネスをするとき、損害保険に入っていないのは大きなリスクです。美容室・理髪店では何億円もの賠償責任を負うことは少ないものの、数百万円ほどの慰謝料・和解金となるのは特に珍しくありません。

こうしたビジネスでのリスクに備えるのが賠償責任保険です。特に施設賠償責任保険はすべての美容サロンで必須ですし、お客さんに商品販売をしている場合は生産物賠償責任保険(PL保険)も利用しなければいけません。

また、こうした賠償責任保険に加えて別に火災保険や店舗休業保険に入りましょう。これらの損害保険は一本化するのが優れており、さらには損害保険会社の見直しによって一瞬にして高額なコスト削減が可能です。

美容サロンを経営するに当たり、正しい損害保険の活用法があります。どのように経営でのリスクに備えればいいのか理解したうえで、ビジネスでの補償を加えるようにしましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。