ビジネスをしている人であれば、個人事業主や法人経営者を含めて可能な限り無駄な経費を減らさなければいけません。コストカットするからこそ、大きな利益を残せるようになります。

そうしたとき、自動車をビジネスで利用している人は多いです。自家用車を営業車として利用している人がいれば、何十台もの営業車を利用してビジネスをしている会社もあります。

車を保有するとき、ビジネスでは主に2つの方法があります。最も一般的な方法は購入です。自動車を買うことで、会社の所有物にするのです。ただ法人社用車については、カーリースという方法を選択することも可能です。

それではビジネスをするとき、購入とリースではどちらが得なのでしょうか。カーリースについては、節税にはならないものの、経費削減やキャッシュフローの改善には大きく貢献します。ただ利用するべき対象者が存在するため、どのようにカーリースを利用すればいいのか解説していきます。

購入と違う!カーリースの仕組みと金額

自動車の購入とリースのどちらが最適なのかについては、まずはリースの仕組みを理解しなければいけません。車リースを活用するとき、どのような仕組みになっているのでしょうか。

リースについては、購入とはまったく仕組みが異なります。リースの場合、車の所有者はリース会社です。ただ、使用権はあなたにあります。

イメージとしては、不動産の賃貸と似ていると考えましょう。賃貸では、大家が物件の所有者です。大家が固定資産税やその他のメンテナンスを含めて、すべての負担をします。ただ大家が住むわけではなく、実際に住むのはあなたです。そこで、あなたは毎月の賃料を支払います。

リースもこれと同じです。カーリース会社は車を所有し、すべてのメンテナンスを行います。ただ実際に利用するのはあなたであり、毎月の使用料を支払うことになります。

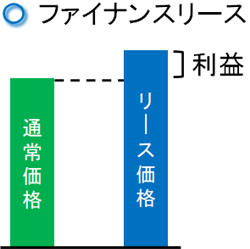

このとき利用される車リースはファイナンスリースと呼ばれています。ファンナンスリースでは、通常価格よりも高い金額を総額料金として支払うことになります。この部分がリース会社の儲けというわけです。

このように考えると、自動車の購入とリースは仕組みがまったく異なることが分かります。

不動産でいうと、一軒家を買うことが車の購入に該当します。一方で賃貸物件に住むことがカーリースに該当します。「法人として車を利用する」という意味では同じですが、車を利用するときの所有形態は大きく異なることを理解しましょう。

個人事業主や車の台数が少ない法人は購入が安い

そうしたとき、コスト削減の観点ではどうなるかというと、支払う車代の総額だけを考えると、購入のほうが優れています。

前述の通り、車リースでは通常価格に対して、手数料が上乗せされます。カーリース会社の手数料分だけ、総額での支払いは多くなります。つまり、車だけに着目すると支払うお金の総額はカーリースだと高くなると理解しましょう。

そのため、保有する台数が少ない人の場合、カーリースを選択する意味はありません。コスト削減の観点からいうと、支払うお金の総額が高くなってしまうからです。そのため、個人事業主や車の保有台数が少ない法人は自動車を購入しましょう。

・中古車だと減価償却が1年で節税にもなる

また購入の場合、大幅な節税にもなります。法人では新車ではなく、中古車を購入するのが経費削減の観点で重要です。これによって大幅に車の購入費用を安くできるだけでなく、大きな節税にもなります。

新車の場合、6年をかけて徐々に減価償却していかなければいけません。一方で4年落ちの車であれば、1年で減価償却できます。1年で経費化が完了するため、無駄な法人税や消費税の支払いを素早く減らすことができ、さらにはキャッシュフローの改善にもつながります。

そのため営業車が少ない場合、4年落ちの中古車を必ず購入するようにしましょう。

保有する営業車が多い場合はリースがコスト削減になる

それでは、車代の総額が高くなるカーリースは意味がないのでしょうか。これについては、経費削減の観点からいうと車リースは大きな価値があります。

カーリースをすると大きく損をするのは、社用車の保有台数が少ない会社です。ただ、20~30台以上の車を保有している場合だと、むしろカーリースのほうが優れています。台数が多いと、車の管理が非常に煩雑になるからです。

自動車は非常に特殊であり、購入後のメンテナンスやお金の支払いが非常に複雑です。例えば、以下のような支払いがあります。

- 自動車保険(車両保険)

- 重量税、自動車税

- 車検・点検

- 消耗品(タイヤ、パッドなど)

燃料代や高速料金に限らず、これらの税金や点検なども含めると、車の管理だけでも大きな手間がかかってしまいます。車の管理をするためだけに人を配置する必要も出てくるため、車の保有台数が多い場合、カーリースだと支払う車関係の総額は多くなるものの、「車の管理まで考慮した全体のコスト」は低くなります。

一般的にリースはコスト削減にまったくならないため、避けたほうがいいといわれています。ただ車リースについては例外です。保有する自動車が20~30台以上の場合、カーリースを利用したほうが圧倒的な経費削減になります。

傷の修理やメンテナンス、自動車保険の管理はすべて丸投げ

ただ中には、「単なる維持管理だけなら自分たちで行えるし、そこまで大きな負担にならないのでは?」と思う人がいるかもしれません。

しかし、実際に車のメンテナンスを自分たちだけでするとなると、経営者が考えているよりも多くの維持管理コストがかかってしまいます。例えば、以下のような管理をしていかなければいけません。

- オイル交換

- バッテリー交換

- ワイパーゴムの管理

- タイヤ交換

- ブレーキパッドの点検

- LLC交換

車検を含め、これらの手続きをすべてカーリース会社が勝手にやってくれます。カーリース会社がすべての傷の修理やメンテナンスを行うようになるので、車の管理に社員の手が取られることはありません。

またそれだけでなく自社保有の場合、自動車保険の管理をしなければいけませんし、事故を起こしたとき社員自ら保険会社とやりとりして調整しなければいけません。また、毎年の自動車税の支払いも管理する必要があります。

これが5~8台ほどであれば、自分たちだけで何とかできます。ただ、これが20~30台以上となると、毎月のように点検が必要となる車が出てくるため、すべての作業をカーリース会社に丸投げしたほうがコスト削減になるというわけです。

毎月の支払額が少なく、キャッシュフローが改善される

また車リースで優れるのは、全体の経費削減になるだけではありません。キャッシュフローが大幅に改善されるメリットがあります。

たとえ購入するのが中古車であったとしても、そのためのお金を出さなければいけません。車を一括購入する場合、最初に高額なお金を用意する必要があるのです。当然、高額な現金を支払うとその分だけ資金繰りは悪くなります。

一方で社用車リースであれば、最初に大きなお金が消えることはありません。何年にもわたって一定のお金を毎月支払っていきます。最初に大きなお金を支払うことがないため、当然ながらキャッシュフローは大幅に改善されます。

営業車の保有台数が多い場合、全体のコスト削減になるだけでなく、キャッシュフローまで良くなるため、会社経営の面では圧倒的にカーリースのほうが優れるのです。

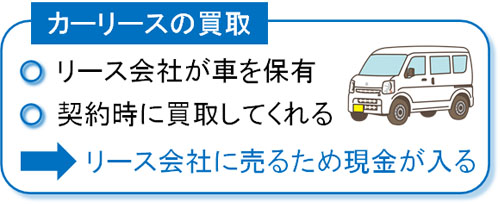

社用車の買取でリース会社から現金が入ってくる

さらに、営業車のカーリースを活用するメリットは他にもあります。それは、高額な現金が入ってくることです。

カーリースでは、前述の通りリース会社が所有者です。これはつまり、「リース会社が実際に車を購入してもっておく必要がある」ことを意味しています。

これから社用車リースを検討する経営者の場合、既に営業車を保有しているはずです。そうしたとき、営業車を保有している状態からカーリースへと切り替える場合、リース会社はあなたがいま持っている営業車をすべて買取することになります。

買い取ってくれるというのは、要は高額な現金が手元に入ってくることを意味しています。

もちろん、カーリースなので毎月の費用は支払わなければいけません。ただ維持管理コストが安くなるだけでなく、高額な現金が入ってくるので、これも資金繰りの改善に大きく寄与します。

途中解約や節税不可など、カーリースのデメリット

それでは、カーリースを利用するときのデメリットはないのでしょうか。これについては、もちろん車リースのデメリットが存在します。

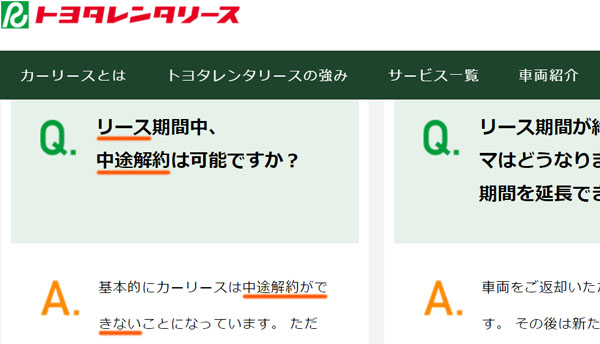

一つは途中解約できないことです。車リースをするとき、リース会社はあなたの会社のために車を購入します。これが途中解約できない理由であり、賃貸(レンタル)と異なる点でもあります。

賃貸であれば途中解約が可能です。ただリースだと、利用者はあなたしかありません。賃貸のように、他の人へ貸すことは難しいのです。リースで途中解約できないのはどの会社でも同じであり、以下のようにカーリースで途中解約できないと公式に記されています。

大幅な経費削減やキャッシュフローの改善にはつながるものの、一度リース契約した場合、契約満了まで長くお金を支払い続けなければいけないことを理解しましょう。

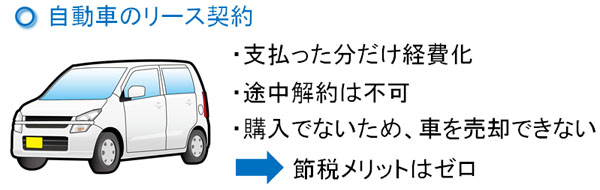

また、節税にはなりません。大きな利益が出たとき、高額なお金を支払うことで法人税や消費税を消すことはできないのです。これは、リース契約が毎月徐々の支払いになるからです。

少しずつの支払いになるため、資金繰りが改善されるわけです。節税とは逆のことをしているため、節税メリットはゼロであることを理解しましょう。節税したいのであれば、4年落ちの中古車を購入しなければいけません。

節税は経営において非常に重要です。ただ節税よりも効果の大きい方法があるのであれば、そちらを採用しなければいけません。「資金繰りは問題ないか」「全体の経費削減はどうか」を考えるとき、20~30台以上の営業車をもつ場合、カーリースのほうが優れています。

営業車リースの期間や金額を把握する

なお、このとき気になるのは期間や金額です。社用車リースを営業車などとして利用する場合、どれだけの期間についてリース契約する必要があり、いくらの金額が上乗せされるようになるのでしょうか。

リース契約する期間についてはあなたの自由です。一般的には5年契約が多いですが、3年契約や7年契約も可能です。

一方で金額については、全体の金額に対して以下の金額が上乗せされると考えましょう。

- 5年契約:2.0%

- 7年契約:1.5%

カーリースでコスト削減が可能になるというのは、こうした低い手数料体系になっているからです。

車の購入や車検、自動車保険、重量税、メンテナンスなどの管理を考えると、保有台数が多い場合、高額な維持管理コストが必要です。ただリース契約であれば、契約年数によって金額(手数料)は異なりますが、1.5~2.0%ほどの上乗せで問題ありません。

さらには資金繰りが改善するというおまけもあるため、結果としてカーリース契約をする法人が多くなるのです。

資金繰り(キャッシュフロー)の改善で有効な車リース

経営の面を考え、手元に現金を残しつつ無駄なコスト削減をすることはビジネスで非常に重要です。そうしたとき、車の保有形態に悩む経営者は多いです。

個人事業主や保有台数の少ない法人の場合、車を購入しましょう。4年落ちの車を購入することで、節税しながら安いコストで営業車を持てるようになります。

一方で20~30台以上と社用車が多い場合、積極的にカーリースを活用しましょう。一般的な車に限らず、トラックやバスなど何でもカーリースが可能です。車リースを利用することで社用車の維持管理コストを下げることができ、さらにはキャッシュフローの改善にもつながります。

あなたが何台の車を保有しているのかによって、リースがいいのか、それとも購入がいいのか違ってきます。車のコスト削減をするとき、いま何台の車を保有しているのかを基準にして、リースと購入を判断するようにしましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。