どうしても契約する損害保険の数が多くなってしまう業態に建設業があります。このときは下請けにて現場で作業を行う建設業者・土木業者に限らず、元請けである大手ゼネコンであってもいくつもの損害保険を利用するのが基本です。

そうした中でも、どうしても発生するのが社員(または下請け)のケガです。場合によっては、体に障害を負ったり死亡したりすることもあります。

こうした事態に備えるのが労災上乗せ保険です。社員に対する入院費用や賠償責任(慰謝料・和解金の支払いなど)に備えるための損害保険です。

ただ、工事会社でどのように労災上乗せ保険を利用すればいいのか理解している経営者は少ないです。そこで、建設業にとっての労災上乗せ保険の補償内容や保険金がどのようになっているのか確認していきます。

現場で働く社員や下請けの工事事故は多い

工事現場で働く場合、発生しやすいのが事故です。社員や一人親方などがケガをしてしまうのです。いわゆる労災であり、場合によっては重度の障害を負ってしまったり、死亡したりすることがあります。

例えば、以下のようなニュースは必ずどこかで発生しています。

工事中に床が抜け、転落死したというニュースです。こうした死亡のケースでなかったとしても、ケガであれば毎日のように全国どこかで発生しています。

建設会社で避けることのできないのがこうした事故であり、いくら注意していたとしてもすべての会社で発生するリスクがあります。

業務災害保険でケガによる高額な慰謝料負担を避ける

また重要なのは、こうした労働災害が発生することによって、会社側に賠償責任が生まれることです。要は、高額なお金を支払わなければいけないのです。

このとき経営者によっては「政府の労災保険があるので上乗せ補償は必要ないのでは?」と考えるかもしれません。ただ労災保険は必要最低限の補償であり、ほぼ役に立たないと考えましょう。

例えば労災によって障害を負ったり、死亡してしまったりした場合、数千万円・数億円の賠償額になるのは普通です。1億円ほどの慰謝料・和解金を支払うことになるのはよくありますが、政府の労災保険で補償されるのはそのうち1,000~1,500万円ほどです(対象者の年収や扶養人数などによって変動)。

つまり、まったく補償できていません。労災保険の補償額を超えた部分については、会社側が負担しなければいけません。

そうしたときに必要になるのが労災上乗せ保険です。業務災害によって社員や下請けが負ったケガについて、広く補償してくれる損害保険です。

イメージとしては、自動車保険の任意保険のようなものと考えましょう。車では自賠責保険へ強制加入であるものの、まったく役に立たないほどの低い補償内容です。そのためほとんどの人が任意保険にて自動車保険に加入します。労災上乗せ保険はこれと同じと考えましょう。

・労災上乗せ保険、法定外労災保険、任意労災保険、業務災害保険、使用者賠償責任保険は同じ

なお、経営者を混乱させる要素として損害保険の名称があります。労働災害に関わる損害保険では、以下の商品名が存在します。

- 労災上乗せ保険

- 法定外労災保険

- 任意労災保険

- 業務災害保険

- 使用者賠償責任保険

これらについて、名前は違うもののすべて同じ損害保険と理解しましょう。法定外労災保険であっても任意労災保険であっても、中身はどれも同じです。

元請けのゼネコンや現場の下請けに関わらず法定外労災保険は必要

なお使用者賠償責任保険について、ゼネコンなどの元請け会社は「実際に現場で工事をするのは下請け会社なので、自分の会社は法定外労災保険に加入しなくてもいい」と考えるケースがあるかもしれません。

ただ、法定外労災保険はゼネコンなどの元請け会社であっても必要です。工事の場合は少し特殊であり、下請けにどんどん仕事を依頼していくのが普通です。こうした場合、社員だけでなく下請けの工事会社に対しても、元請け会社は労災の責任を負うことになります。

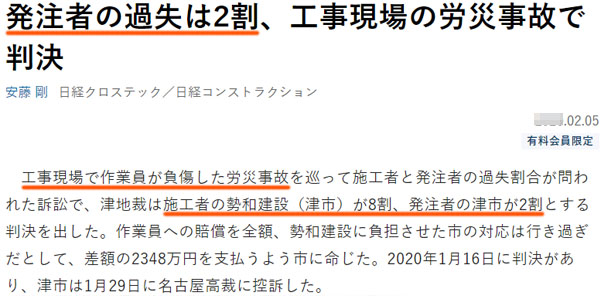

要は監督責任があるのです。事故が起こらないように監督する義務がある以上、元請け会社であったとしても業務災害保険に加入しなければいけません。例えば、以下は実際の判決内容です。

工事の発注者はゼネコンではなく自治体ではありますが、労災事故について工事発注者の過失割合が2割という判決となりました。

建設工事や土木工事について、労災事故のときに下請けの会社が100%の過失割合になるとは限りません。「工事設計に無理があった」などの理由により、元請けとして工事を発注する側にもこのように過失割合が与えられるのです。これが、元請け会社であっても任意労災保険が必要になる理由です。

もちろん、下請け会社についても任意労災保険は必須です。先ほどのニュースでは、下請けの立場というよりも施工主ではあるものの、8割の過失割合にて下請けの工事会社が責任を負わなければいけないことになっています。

国からの公共工事の受注は使用者賠償責任保険が義務

ちなみに、中には国などから公共事業を請け負う元請け会社がいるかもしれません。この場合、使用者賠償責任保険への加入が義務になります。

通常、使用者賠償責任保険への加入は任意です。ほとんどの工事業者が利用しているとはいえ強制ではありません。ただ国が発注する道路、河川・ダム、港湾などの公共工事(直轄工事)の元請け業者について、加入が義務というわけです。

以下の通り、以前にそのようなルールに変更されました。

もし発注した工事業者が法定外労災保険に加入していなければ、事故が起こることによって国としては高額な賠償責任が発生してしまいます。そのため、公共工事ではこうした法定外労災保険への加入義務があります。

ただ高額な賠償責任に備えるために任意労災保険へ加入するのは普通なので、義務でなかったとしても任意労災保険を活用しましょう。

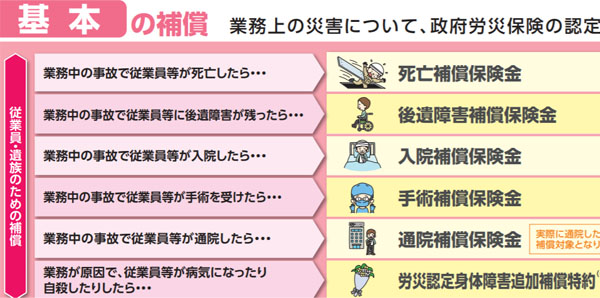

工事の任意労災保険で補償される入院費用

そうしたとき、工事業者が利用する任意労災保険で補償される内容としては何があるのでしょうか。最も一般的な内容としては以下になります。

- 死亡保険金

- 後遺障害を負ったときの保険金

- 入院費用の補償

- 手術・通院費用の補償

これらは政府の労災保険でも利用できますが、金額が高額になるほど労災保険は役に立ちません。とくに大きなケガや死亡事故の場合はまったく補償できないため、労災上乗せ保険の死亡補償や後遺障害への補償が重要になります。

もちろんケガによる入院や手術、通院の費用についても広く補償してくれるのが業務災害保険です。

業務災害保険で訴訟リスクに備える

ただこうした補償よりも重要なのが賠償責任です。労災事故が発生すると、ほぼ確実に訴訟を起こされると考えましょう。工事での事故については「現場作業中に発生した事故であるため、労災であることが明らか」となりやすく、労災認定を受けた場合は会社側に責任があるといえます。

そうなると、社員や一人親方としては工事会社を訴えるのが当然といえます。こうして、法人としては高額な慰謝料の支払いが必要になります。

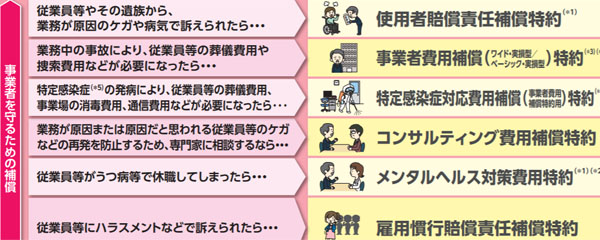

当然ながら、政府の労災保険ではこうした賠償責任への補償はありません。業務災害保険というは、社員がケガをしたときの入院費用を出す保険というよりも、「建設会社・土木工事会社の賠償責任を補償するための損害保険」という意味合いが強いです。

そのため業務災害保険では以下のように、事業主を守るための補償内容が充実しています。

こうした賠償責任へ備えるための補償内容が労災上乗せ保険で最も重要であり、工事会社は必ず利用しなければいけません。

なお、こうした法定外労災保険(使用者賠償責任保険)には弁護士特約も含まれているのが一般的です。弁護士費用はどうしても高額になりがちですが、これらの費用を含めて補償してくれるのが法定外労災保険です。

工事業者は労災上乗せ保険の保険料が高めになる

ただ当然ながら、損害保険を利用するとなると保険料を支払わなければいけません。業務災害保険の保険料は業種によって異なりますが、建設会社・土木工事会社の場合はどうしても労災上乗せ保険の支払保険料が高くなってしまいます。

その他の業態に比べて、現場で工事をする社員や外注がいるので当然ではありますが、リスクが高い分だけ法定外労災保険の金額も上がるというわけです。

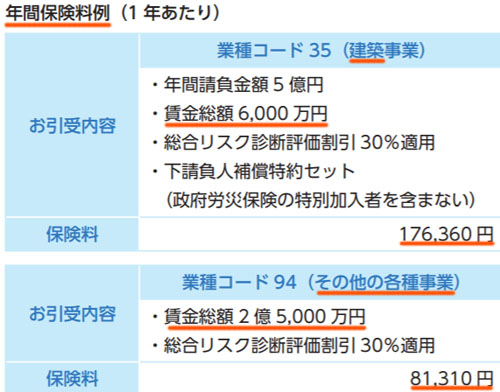

具体的にどれくらいになるかというと、もちろん工事会社の規模によって異なりますが、例えば損害保険会社のパンフレットでは以下のようになります。

出典:三井住友海上

建設会社で年間の請負金額が5億円であり、賃金総額が6,000万円の会社について、年間の保険料は17万6,360円となっています。どのような補償内容にするのかによって料金は大きく変わりますが、いずれにしてもこうした費用相場になります。

一方で工事とは関係ないその他の業種であれば、賃金総額が2億5,000万円と先ほどの4倍ほどではあっても、年間の保険料は8万1,310円と半分以下になっています。建設業はケガのリスクが高いため、こうした高めの値段については仕方ないと考えましょう。

工事ごとではなく包括契約を行い、損害保険会社の見直しで安くする

このように使用者賠償責任保険の料金が高いことを理解すれば、工事業者はできるだけ安い損害保険を利用しなければいけません。労災上乗せ保険が建設業者で必須とはいっても、高い保険料では経営状況を圧迫してしまいます。

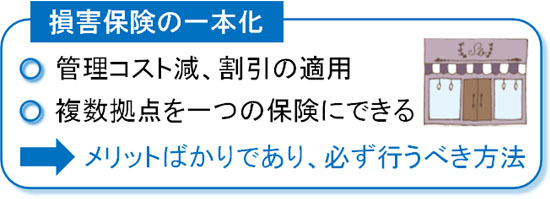

そのため建設業者で考えるべきこととして、まずは包括契約にしましょう。工事会社の場合、業務災害保険だけでなく以下の損害保険にも加入しているはずです。

- 火災保険

- 請負業者賠償責任保険

そこで、これらの損害保険をすべて一つの保険契約にまとめます。これによって保険契約の重複がなくなり、さらには一つに集約化されるので3~10%ほど保険料が安くなります。

法定外労災保険では、工事ごとに保険契約をそのつど設定することもできます。ただ工事ごとでは保険契約の把握が非常に煩雑であり、管理が大変です。そこで包括契約として年間更新にしてしまい、まとめれば損害保険の管理コストも減らすことができます。

また包括契約によって複数拠点があったり、異なる場所での工事であったりしてもまとめて補償されるようになります。このように考えると、メリットばかりの契約内容といえます。

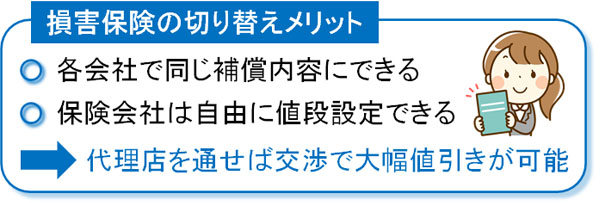

それに加えて、損害保険会社の見直しをしましょう。コスト削減に優れる損害保険の代理店を利用する必要はありますが、これだけでも一気に20~50%ほどの値下げが可能になります。

それぞれの損害保険会社が出す労災上乗せ保険について、補償内容を完全同一に設計することが可能です。また保険料は保険会社が自由に設定できます。そうなると違いは値段しかなく、あとは金額の安い損害保険会社から加入するだけです。

法人向けの損害保険は内容が複雑になりやすいため、代理店経由でなければ申し込みできないケースがほとんどです。また、多くの損害保険会社とコネクションをもつ代理店でなければこうした値引きはできません。

ただ正しく代理店を利用すれば、建設会社が損害保険を利用するときに大きく業務災害保険の金額を抑えながら、優れた補償内容を加えられるようになります。

建設工事・土木工事で必要な工事会社の任意労災保険

建設工事・土木工事で必ず利用するべき損害保険が法定外労災保険です。保険によって社員に対して入院費用を補償することはできますが、それよりも「労災事故による高額な賠償責任を補償する」という意味合いが強いです。

工事で事故は頻繁に発生しますし、これによって何千万円・何億円もの慰謝料になるのは普通です。そうなると、中小企業はすぐに倒産してしまいます。こうしたリスクを損害保険によって避けなければいけません。

また下請け会社は当然として、大手ゼネコンなどの元請け会社であっても法定外労災保険は必要です。また国の公共工事であれば加入が義務になっています。

ただ工事現場はケガのリスクが高いため、それに伴って労災上乗せ保険の金額も高くなりがちです。そこで損害保険の費用を抑える方法も理解しましょう。こうして安い料金にて労災上乗せ保険を利用しつつ、最適な補償内容を加えることが建設会社にとって必要です。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。