ビジネスをするうえで、どうしても規模が大きくなりがちなのが工場や倉庫を保有する業態です。製造業であったり、倉庫を保有していたりする場合、大きな機器類を利用して商品製造や運搬をするようになります。

そうなると、必然的に必要になるのが業務中の事故または完成品に起因する被害への補償です。そのため賠償責任保険として補償を加えることによって、業務で高額な賠償責任を負ったとしても問題なく対応できるようになります。ビジネスでは数億円規模の賠償責任は普通なので、こうした損害保険は必須です。

ただ工場や倉庫で賠償責任保険が重要とはいっても、どのような種類の補償を加えればいいのか理解している経営者は少ないです。

賠償責任保険には種類がありますし、法人ごとに特約を加えることもできます。そこで、製造業や倉庫業を営んでいる法人がどのように賠償責任保険を利用すればいいのか解説していきます。

工場や倉庫で賠償責任保険が必須

ビジネスをすると必ずリスクが発生するため、こうしたリスクをできるだけ排除しなければいけません。その中でも突発的に発生するのが事故であり、実際のところこのようなトラブルを防ぐことはできません。

しかも製造業や倉庫業の場合、以下のようなケースで数億円規模の賠償責任が発生するのは普通です。

- 出荷した製品の不具合でお客さんがケガした

- 大規模のリコールを起こすことになった

- 施設のガス爆発で周辺住民へ賠償責任を負った

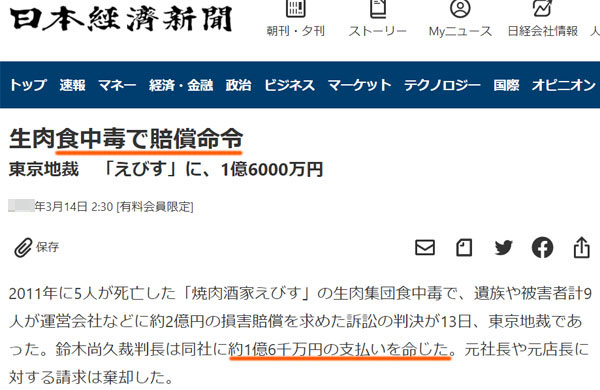

例えば以下は、過去に起こった食中毒発生に関する1億6,000万円の賠償命令です。

出典:日本経済新聞

この事故のように、工場や倉庫で賠償額が高額になるのは普通です。避けるのが難しい事故であったとしても、こうした賠償命令が下されます。

これらのトラブルによる被害額や損害賠償額は非常に大きいですが、賠償責任保険であれば業務中のトラブルを全般的にカバーできます。損害保険に入っていなければすべて自費であり、お金を支払うことができず破産しますが、保険に入っていれば保険金によって補うことができます。

工場・倉庫で重要な賠償責任保険・特約の内容

それでは、製造業(工場)や倉庫業をしている法人で賠償責任保険を利用するとき、どのような内容に加入すればいいのでしょうか。

賠償責任保険にはいくつか種類があります。その中でも、製造業や倉庫業で加入するべき賠償責任保険や特約としては以下があります。

- 施設賠償責任保険

- 生産物賠償責任保険(PL保険)

- 生産物回収費用保険(リコール保険)

- 海外PL保険

自動車工場や食品加工工場、物流倉庫などと業態は違ったとしても、加入するべき賠償責任保険は共通しています。それぞれの内容について、より詳しく確認していきます。

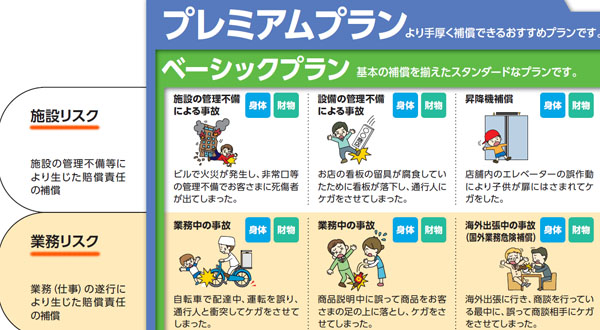

製造業や倉庫業で施設賠償責任保険は必須

何か不動産を賃貸または保有することでビジネスをする場合、すべての会社で加入が必須になるのが施設賠償責任保険です。

施設賠償責任保険とは、「不動産の不具合による賠償責任」「仕事中の事故による賠償責任」の2つに対する補償と理解しましょう。

- 工場施設が爆発し、周囲の住民がケガをした

- 社員の不注意で来客がやけどした

- 倉庫内が濡れており、外部業者の人が転んで骨折した

- 保管商品を運送中に壊してしまった

損害保険の中でも、施設リスク(施設を利用してのトラブル)と業務リスク(仕事中の事故)に備えるための保険です。

なお、社員ではなく第三者に対する補償が施設賠償責任保険です。ただ施設利用や業務中に発生する事故について、第三者に影響を与えて損害賠償責任を負ってしまうのは普通なので、そうしたときに施設賠償責任保険が役立ちます。

生産物賠償責任保険(PL保険)で出荷後の賠償に備える

また製造業や倉庫業で必須となる賠償責任保険は他にもあり、それが生産物賠償責任保険です。生産物賠償責任保険はPL保険とも呼ばれています。

製造業や倉庫業であると、製品を出荷した後についても責任を負うことになります。この根拠となるのが製造物責任法(PL法)であり、製造物の欠陥や不具合によってお客さんがケガをした場合、賠償責任を負うことになります。

- 出荷した弁当で食中毒が発生した

- 製品から出火し、火事被害を起こした

- 販売した育毛剤でお客さんの皮膚がかぶれた

PL保険については、商品を製造した場合だけでなく、販売している業者についても適用されます。例えば出荷した製品で不具合があった場合、お客さん側からすれば「製造したメーカーが悪い」と考えることもあれば、「不具合があるリスクを知っていて販売した会社が悪い」と考えることもあります。

そのため製造業だけでなく、多くの法人で生産物賠償責任保険(PL保険)に加入しています。

倉庫業についても、完全なる物流倉庫としてのみ機能しており、「お客さんの商品を預かっているだけ」であればPL保険は関係ありません。ただ卸売業などであれば、メーカー商品を販売している立場になるのでPL保険への加入は必要になります。

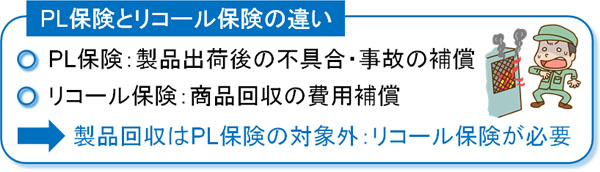

生産物回収費用保険(リコール保険)でリコール被害を防ぐ

製造業や倉庫業としてビジネスをしていると、商品回収をしなければいけないケースがあります。いわゆるリコールであり、リコール費用は生産物回収費用保険(リコール保険)でカバーされます。

「製品不具合などによるトラブルなので、生産物賠償責任保険(PL保険)で補償されないのか?」と考える経営者がいるかもしれません。ただ、製品回収の費用はPL保険の対象外です。あくまでも、第三者が被害を受けたときに補償するのがPL保険です。

そこで、工場や倉庫を含めてリコール保険に加入しましょう。製造業は当然として、倉庫業であっても「誤出荷によって大量の製品回収や遅延による賠償責任を生じた」などのケースでリコール保険が役立ちます。

- 食品・医薬品に異物混入の恐れが判明した

- 欠陥商品であることが後で分かった

- 倉庫から大量の誤出荷をした

ビジネスでは常にこうしたリスクが付きまとうため、製造業や倉庫業では生産物回収費用保険(リコール保険)に加入するケースがほとんどです。

海外展開している場合は海外PL保険へ加入

なお海外展開している会社に限られますが、この場合は海外PL保険に加入するといいです。海外で訴訟は普通だからです。

日本であれば、製品の不具合があったとしても、火事や重体・死亡事故など非常に大きな事故でない限りは訴訟に発展しないケースが多いです。クレームを受け、返品対応や謝礼金を渡すだけで解決できる場合が多いです。

一方、これがアメリカなどの海外だと「お客さんがコーヒーをこぼしてやけどした結果、約3億円の賠償を命じられた」という意味不明で理不尽な裁判例が実際に存在するほどです。以下は実際のニュース内容です。

そのため輸出に関わっているメーカーや倉庫の会社では、海外PL保険を利用しましょう。このときは被害者への賠償だけでなく、高額になりやすい海外(または国内)での弁護士費用についても補償されるようになります。

すべての保険をまとめるのが製造業や倉庫業で重要

なお、こうした賠償責任保険の内容について、それぞれ個々に加入していては管理が大変です。そこで、製造業や倉庫業の場合は一つの損害保険としてまとめて入るようにしましょう。

工場や倉庫については、施設賠償責任保険や生産物賠償責任保険(PL保険)、生産物回収費用保険(リコール保険)に限らず、火災保険についてもまとめて加入できるようになっています。

製造業や倉庫業では、他にも休業補償など考えなければいけない損害保険内容や特約はたくさんあります。そのため、ここまで解説してきた賠償責任保険の内容だけでなく、その他も考慮したうえで一つの損害保険プランに加入しましょう。

こうした包括契約にて加入できる損害保険であれば、一つにまとめられるので管理コストが低くなるだけでなく、損害保険の費用自体も大幅に下げることができます。

そのためには損害保険の代理店に依頼する必要があり、詳細なヒアリングの後に補償内容を決めて申し込まなければいけません。素人判断で補償内容を決めることはできないため、必ず優れた代理店と相談するようにしましょう。

工場のコスト削減で賠償責任保険の見直しは必須

そうしたとき、どうせ賠償責任保険に新規加入したり、内容を見直したりするのであれば、損害保険全体の内容を見直すようにしましょう。

特に製造業や倉庫業では敷地面積が大きくなりやすく、賠償責任保険を含め損害保険料が高額になりやすいです。ただ、補償内容を見直すと同時に保険会社の切り替えをすれば、一瞬にして高額な保険料を安くできます。

損害保険料はいってしまえば言い値であり、保険会社が自由に値段を決めることができます。そのため損害保険会社と強いコネクションをもつ代理店に依頼すれば、わりと簡単に大幅な値段の下落が可能になります。

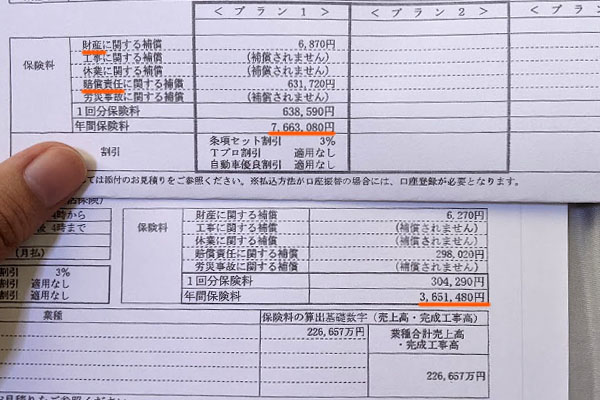

例えば、以下は財産への補償(火災保険)と賠償責任への補償(賠償責任保険)に加入している法人について、損害保険の見直しをしたときの最終見積もりです。

以前の保険料は年766万3,080円でした。それが年365万1,480円に下落し、年間で約401万円のコスト削減になりました。

削減率は約52.3%であり、補償内容はまったく同じですが、特に労力なくこうした経費削減が可能です。製造業や倉庫業では、賠償責任保険で正しく補償を得られているのかと同時に、保険料についても安くすることで固定費削減しましょう。

製造業・倉庫業で最適な損害保険の補償を加える

すべての製造業や倉庫業について、損害保険を利用しなければいけません。無保険でもいいですが、事故があって賠償責任を負ったり、大規模リコールが起こったりすると損害額が高額になり、一瞬にして倒産します

この事態を防ぐのが損害保険であり、よほどの理由がない限り、工場や倉庫をもつすべての会社で賠償責任保険に加入しています。

ただ、加入するべき損害保険は見極めましょう。また工場や倉庫の場合、賠償責任保険だけでなく火災保険や休業補償などの特約を含め、すべて一つの損害保険でまとめることができます。このメリットは大きいため、優れた代理店と相談しながら最適な補償内容を加えるようにしましょう。

さらには、同時にコスト削減まで行うと完ぺきです。いまより内容を手厚くしながら保険料を減らすことが可能なので、新規加入や見直しに限らず交渉力のある代理店に相談し、優れた損害保険を組み立てるといいです。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。