旅館業・ホテル業としてビジネスをする経営者はたくさんいます。このとき、宿泊客を相手にビジネスをするため、当然ながらリスクを伴うようになります。

ホテル内で宿泊客がケガをするかもしれませんし、従業員の不注意によってトラブルが発生するかもしれません。また、場合によっては宿泊客の不注意によって旅館やホテル内の備品を壊してしまうこともあります。

こうした旅館やホテルでのトラブルについて、広く対応しているのが旅館賠償責任保険です。ただ旅館賠償責任保険だけでは不十分なケースもあり、どのような保険内容になっているのか理解しなければいけません。また、安い保険料にて優れた補償内容を加えることも経営で重要です。

そこで、どのように考えて旅館賠償責任保険を活用し、さらには安い損害保険に加入できるのか比較方法を解説していきます。

旅館やホテルでのケガの責任で賠償責任を負う

不動産を利用してビジネスをする場合、必ず問題になるのが利用者のケガです。旅館業を営んでいる経営者にとって、100%の確率で遭遇するのが宿泊客の事故であり、防ぐのが不可能なトラブルといえます。

ただこうしたお客さんのケガについて、ホテル側が責任を取らなければいけなくなるケースがよくあります。例えば、以下のような事例です。

- 旅館設備でお客さんがケガをした

- 提供した料理で食中毒が起こった

- 接客中にお茶をこぼし、利用客の服を汚してしまった

- 預かっていたお客さんの所持品をなくした

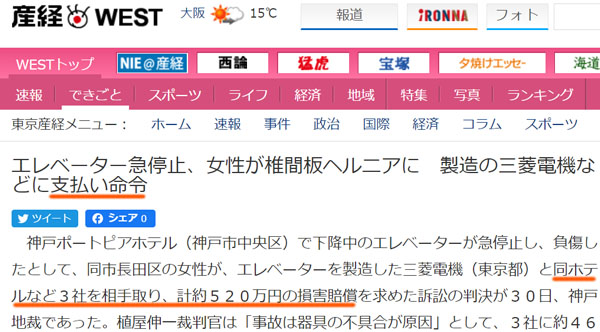

これらはすべて、旅館賠償責任保険でカバーすることができます。実際のところ、旅館賠償責任保険に加入していなければ、思わぬ高額な賠償責任に対応できなくなります。例えば、以下は過去に起きた実際の事故です。

このケースではエレベーターの事故ですが、メーカー側だけでなく、事故が起こったホテル側にも裁判所から賠償支払い命令が出されました。

旅館やホテルでは、もちろん他にもお客さんがケガをする場面があります。大浴場・サウナや庭など、予想できない事故が起こるのは普通です。こうしたときに旅館賠償責任保険に加入していれば、賠償責任に対して保険金で補えるようになります。

社員やアルバイトによる事故も法人の責任

なお、旅館業・ホテル業ではそれなりに多くの社員やアルバイトを雇うことになります。

このとき、当然ながら社員やアルバイトの不注意によってお客さんに被害を与えてしまうことがあります。例えば「宴会場で飲み物をこぼしてしまい、お客さんの所有物を汚してしまった」などのトラブルは普通です。

こうした事故だと賠償額は軽いものの、大きなトラブルだと支払わなければいけない金額はより大きくなります。

そうしたとき重要なのは、社員やアルバイトが起こした事故は法人側の責任になることです。法人は働いている人の使用者責任があり、監督しなければいけません。当然、すべての責任は監督者が負う必要があります。

旅館やホテルの敷地内で起こった事故はすべて、法人の責任と考えましょう。そのため、やはり旅館賠償責任保険が必要になります。

旅館賠償責任保険であらゆる補償をカバー可能

なお旅館やホテルの場合、宿泊業に特化した賠償責任保険があります。これが、先ほどから紹介している旅館賠償責任保険です。ホテルでのケガの責任だけでなく、他のあらゆる事故をカバーできるようになっています。

どのような補償内容になっているのかというと、宿泊業に関わる以下の内容について広く補償を得られるようになります。

- 施設が原因のケガ

- 業務中の事故

- 提供した食事による食中毒

- お客さんの荷物の紛失

- 宿泊客によるトラブル

賠償責任保険は第三者に対する補償です。そのため経営者や社員は対象外ですが、利用者に対して広く補償できるようになります。旅館賠償責任保険の内容について、より深く確認していきます。

施設が原因のケガは広く補償される

旅館賠償責任保険で最も重要なのは、施設が関係した事故です。旅館やホテルは敷地面積が広くなりやすく、宿泊することで朝までと長く過ごすことになるため、施設の老朽化や不具合によって宿泊客がトラブルに巻き込まれることがあります。

先ほどのエレベーターの不具合についても、施設が関係する事故といえます。そうしたとき旅館・ホテルでの失火や施設利用でのケガを含め、旅館賠償責任保険で補償してもらえます。

補償対象は宿泊棟やレストラン、浴場などの施設に限らず、同じ敷地内にある場合は結婚式場やプール、ボーリング場などすべての施設が補償対象になります。

施設の老朽化対策についてはすべての法人で実施していると思いますが、敷地面積が広いと施設全体にまで手が行き届くわけではありません。また浴場となると、常に水で濡れているので滑りやすく、お客さんのケガを完ぺきに防ぐのは無理です。こうした理由から、施設への補償が重要になります。

業務中の事故を賠償責任保険で補う

また業務中に発生した事故についても、旅館賠償責任保険の対象になります。誤ってお客さんの持ち物を壊してしまったり、ケガをさせてしまったりするときなど業務中の事故の補償が有効です。

施設が関わる事故に比べると、社員が関わる業務中の事故は少ないかもしれません。ただ、軽微な事故であっても損害保険の補償対象となるため、賠償しなければいけなくなったときに保険金を利用できます。

ただ注意点として、駐車場に留めてあるお客さんの車を動かすときは別の損害保険への加入が必要です。

旅館賠償責任保険であっても、車について補償の範囲に入っていることがあります(車の中にある物は対象外)。ただ車については補償額が非常に低いため、お客さんの車のカギを預かって移動させることがある場合は別に自動車管理者賠償責任保険への加入が必要です。

旅館・ホテルの食事による食中毒を補償

また宿泊業で欠かせないのが食中毒に対する補償です。よほどの格安ホテルでない限り、すべての旅館やホテルでレストランが併設されているはずです。

こうしたレストランや食堂で提供される食事について、常に食中毒のリスクが存在します。また完全に防ぐことはできず、食中毒の場合は対象者が何十人・何百人に膨れ上がるのが普通です。死者が出ることもあるので、賠償額が何億円にもなってしまうのはよくあります。

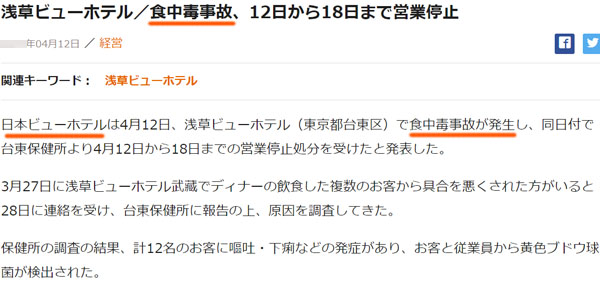

実際のところ、宿泊業で以下のような事故が起こるのは珍しくありません。

夏では細菌性の食中毒が発生しやすく、冬はノロウイルスによる食中毒が起こりやすいです。ただこうした事故が起こったとしても、旅館賠償責任保険に加入していれば、利用客に対する賠償金や治療費は保険金から出してもらえるため安心です。

なお、通常は生産物賠償責任保険(PL保険)に加入することで食中毒に備えます。飲食物を提供する会社にとって「PL保険=食中毒への補償」といえるほど重要な賠償責任保険です。ただ旅館賠償責任保険には既に食中毒への補償が含まれているため、旅館賠償責任保険に加入さえしていれば問題ないです。

お客さんの荷物の保管・管理による紛失が対象になる

また宿泊業の場合、お客さんの荷物を保管・管理するケースがあります。このとき旅館やホテル内でお客さんの荷物を紛失したり、場合によっては盗難に遭ったりすることもあります。この場合、旅館賠償責任保険の補償の範囲となります。

本来であれば、受託者賠償責任保険として「お客さんの預かり物に対する賠償責任保険」に加入しなければいけません。ただ旅館賠償責任保険では、例外的に受託者賠償責任保険としての機能が最初から備わっています。

なお、ホテル側がお客さんの荷物をなくしたときだけに適用されるわけではありません。以下の場面であっても有効です。

- 浴場の更衣室でお客さんの所有物がなくなった

- お客さんの室内のカギを忘れにより、物が盗まれた

旅館やホテル内での事故であれば、お客さん自身の不注意であったとしても、ホテル側の損害保険を利用してお客さんを助けることができます。

賠償責任保険について、損害保険会社に保険金請求したとしても、特に保険料は上がりません。そのためお客さんが招いたトラブルであったとしても、ホテル側の損害保険を使って宿泊客を助けることによって、お客さんを感動させることができます。

宿泊者同士のケガや室内備品の破損を補償可能

なお旅館やホテルでは多くの人が宿泊するため、場合によっては宿泊客同士でトラブルになることがあります。例えば、「ろうかで宿泊客同士がぶつかってケガをした」「利用客が急にケンカを始めた」などです。

このときの身体傷害や物損について、旅館賠償責任保険を利用して保険金を下ろすことができます。

また部屋の中には、テレビを含めてさまざまな設備が備わっています。場合によっては、利用客が誤ってこれらを壊してしまうことがあるかもしれません。

このとき旅館賠償責任保険に加入していれば、たとえ利用客による破損事故であったとしても、損害保険によって修理費用を出すことができます。お客さんに高額な弁償費用を請求する必要がないため、ホテル側としては負担が減りますし、お客さんとしても弁償代の請求がないので感謝してくれます。

旅館賠償責任保険というのは、宿泊客がトラブルを起こしたときにお客さんと良好な関係を築くためのツールでもあるのです。

火災保険や休業補償保険は別に加入する

このように、旅館賠償責任保険へ入っておけば旅館やホテルで発生する業務トラブルのほとんどをカバーできるようになります。

通常、賠償責任保険にはいくつもの種類があるため、それぞれ加入しなければいけません。ただ宿泊業については、例外的に旅館賠償責任保険にのみ加入すれば問題ありません。

ただ、これは「他の損害保険に加入する必要がない」という意味ではありません。例えば既に説明した通り、お客さんのカギを預かって車を移動させることがある場合、自動車管理者賠償責任保険への加入が必要です。

また旅館賠償責任保険はあくまでも「施設や業務に関わるトラブルについて、第三者に対して補償する保険商品」です。そのため、火災保険には別途加入するようにしましょう。火災保険は火事や台風、盗難を含めた不可抗力の災害について広く補償してくれます。賠償責任保険とは補償対象が異なるため、必ず利用しなければいけません。

他には、店舗休業保険を利用する経営者は非常に多いです。旅館賠償責任保険では食中毒に対する休業補償を特約で付けることは可能です。ただ旅館やホテルの場合、店を閉めなければいけない原因は食中毒だけではありません。

「台風や地震など、大きな自然災害に遭遇して復旧工事が必要」「盗難でドアを壊されたので直さないといけない」などのように、さまざまな理由でホテルを一時的に閉鎖しなければいけない場合があります。

こうした幅広い休業に備える必要があるため、旅館賠償責任保険の休業特約ではなく、店舗休業保険を活用しましょう。

損害保険会社の切り替えで保険料が安くなる

いずれにしても、宿泊業では複数の損害保険に加入しなければいけません。そうしたとき、損害保険を一つの保険契約にまとめたり、保険会社の切り替えをしたりすることによって、大幅に保険料を安くできます。

法人経営者は補償内容だけでなく、経営でのコストまで考える必要があります。ただこのとき、保険内容の比較は意味がありません。すべての損害保険会社について、補償内容を同一に設定することができるからです。

補償内容が同じなのであれば、比較するときのポイントは値段だけです。必要な補償内容にしたあと、保険料の安い損害保険会社から契約すれば問題ありません。

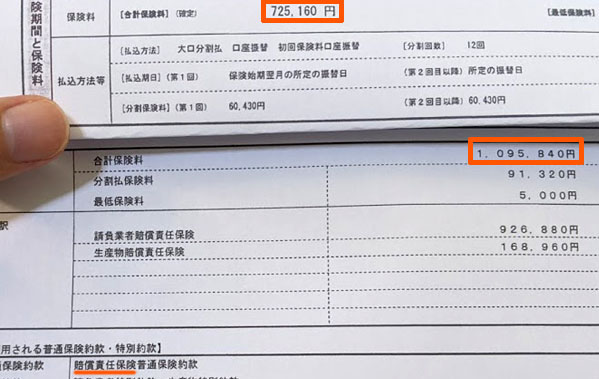

そうしたとき、コスト削減に優れた損害保険の代理店を通すことによって、賠償責任保険を含めて損害保険の料金を20~50%ほど安くすることが可能です。例えば、代理店を通して損害保険会社を比較検討した後の最終的な見積もりが以下になります。

この会社の場合、以前は年間で109万5,840円の賠償責任保険の料金となっていました。そこで見直しをした結果、毎年の保険料は72万5,160円となり、約34%のコスト削減となりました。

損害保険会社はそれぞれの会社が自由に値段設定できます。そのため各社を競わせて比較し、さらには交渉力のある代理店を通すことでこれだけ安い保険料での契約が可能になります。

旅館やホテル経営をしている場合、旅館賠償責任保険やその他の損害保険へ加入すると同時に、こうしたコスト削減も視野に入れると資金繰りの面でも経営が楽になりやすいです。

宿泊業で加入するべき旅館賠償責任保険を学ぶ

あらゆる経営者が賠償責任保険を利用しているのは、ビジネスでの事故に備えるためです。これが旅館業やホテル業になると、施設に関わる事故やお客さん同士のトラブルなど、予想外の事故が発生するようになります。

そうしたとき、宿泊業に特化した賠償責任保険に旅館賠償責任保険があります。施設や業務中の事故に限らず、食中毒の発生、お客さんの荷物の紛失、利用客同士のトラブルについても広く補償してくれるのが旅館賠償責任保険です。

ただ万能というわけではなく、火災保険や店舗休業保険には別に加入しておきましょう。また、同時に代理店を通して損害保険の内容を比較し、「補償は業務全体をカバーしているが、安い料金の損害保険」へ加入するといいです。

これが、宿泊業の経営者が考えるべき賠償責任保険の知識です。旅館やホテルには専門の旅館賠償責任保険があるものの、損害保険で理解するべき内容がこのようにたくさんあるため、これらを把握したうえでビジネスでのリスクを回避できるように補償を加えましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。