システム開発や保守管理、パッケージソフトウェア開発、情報提供サービスなど、IT業務に関わる事業は多岐にわたります。ただこうしたシステムやWebに関わる事業をしている場合、急に高額な賠償責任を負わなければいけなくなることがあります。

しかも自分たちのミスに限らず、「ハッカーによる攻撃で情報漏えいが起こった」などのように、他人による攻撃であっても賠償責任を負うのはIT企業側です。

そこで、個人事業主や法人を含めてIT業務に関わるのであれば賠償責任保険に加入しなければいけません。損害保険を利用するからこそ、業務上のトラブルによって高額賠償が必要になったとしても、保険で対処できるようになります。

ただIT事業者が賠償責任保険を利用するにしても、その内容について事前に理解していなければいけません。そこで、賠償責任保険の内容や活用法を解説していきます。

IT業務に関わる賠償責任は重い

多くの会社がIT業務に関わっており、大小さまざまなトラブルを含めると大きな賠償責任が発生する可能性が非常に高いです。

あらゆるケースにおいて、システムやWebに関わる仕事では100%が求められます。実際には完ぺきは不可能であったとしても、絶対にミスや誤作動なく動くように求められるため、少しのトラブルで大きな損失を生むことがあるのです。

例えば、以下のようなケースが想定されます。

- サーバーが急にダウンし、顧客に損害を与えた

- システムのぜい弱性が原因でハッカー攻撃に遭った

- 銀行の金利管理ソフトのプログラムに間違いがあり、過払い事例が多発した

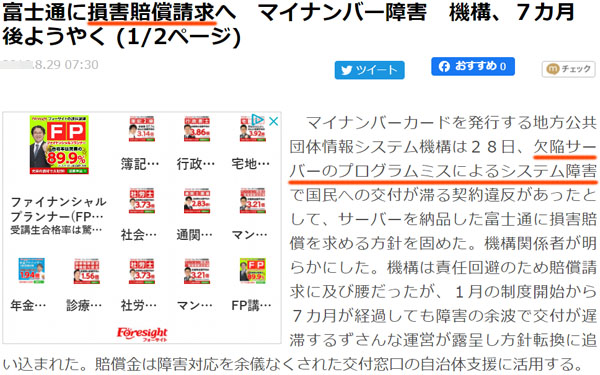

実際にこうした事例は非常にたくさん発生しています。当然、それに伴って訴訟に発展した例もあります。例えば、以下のようなニュースです。

自治体が発注した仕事について、プログラムミスによるシステム障害が起こったため、損害賠償請求をしたという事例です。

このように訴訟まで発展しなかったとしても、システムミスやハッカーによる攻撃、個人情報の漏えいなどによって慰謝料支払いが必要になることは多いです。

ニュースになるような大きな事件は大手IT企業が起こすものの、それでもこうしたニュースは毎月のように発表されています。当然、個人事業主や中小企業が起こすミスであれば、日常茶飯事といえます。

ハッカーの攻撃や社員のミスは会社の責任

なお、このようにシステム開発や保守、情報提供サービスなどによってIT業務をするにしても、実際の業務を経営者自身が行うことはほぼありません。

個人事業主や一人社長であれば、すべて一人でこなしているかもしれません。ただ社員や外注を利用することによって、複数人の体制でIT業務をしているケースが多いです。その場合、社員や外注のミスによってシステム障害や情報漏えい、設計ミスなどを起こします。

この場合について、悪いのは誰かというと監督責任のある法人側です。社員や外注ではありません。要は、そうしたミスを見抜けなかったり、障害発生を防止する対策をしていなかったりする経営者が悪いといえます。そのため、すべての責任は経営者自身が負わなければいけません。

これについては当然であり、社員や外注が働いてくれているからこそ、会社は利益を作ることができます。その代わり、社員や外注によほどの過失がない限りすべての責任を負うのは法人側です。これを使用者責任といいます。

そのため、突発的なシステム障害や個人情報漏えい、外部からのハッカー攻撃などによる賠償責任に備えるための損害保険が必要になります。

IT事業の賠償責任保険の内容は何か

そうしたとき、IT事業者向けの賠償責任保険の中身はどのようになっているのでしょうか。まず、ITに関わる業務の中でも対象は以下のようになっています。

- ソフトウェア開発やプログラム作成業務

- システム管理・保守

- 情報処理サービス・情報提供サービス

- アプリケーション・プロバイダ業務

もちろん他にもたくさんありますが、これらのIT事業がメインになります。

IT関係の会社であれば、事務所があったとしても顧客が頻繁に出入りするわけではないですし、何か物理的に物品を販売するわけではありません。そのため一般的な賠償責任保険は不要ですし、リコール保険や店舗休業保険なども必要ありません。その代わりとして、IT事業に特化した賠償責任保険が必要というわけです。

それでは、IT業務賠償責任保険に加入するとどのような補償を得られるのでしょうか。それぞれの損害保険会社によって名称や内容は異なるものの、チェックしなければいけない内容は同じです。そこで、以下で具体的な補償内容を確認していきます。

システムやソフトウェアの不具合などIT業務全般を補償

最も重要であり、すべてのIT向け賠償責任保険で必ず組み込まれているのが「システムやソフトウェアなどによる不具合に対する損害の補償」です。

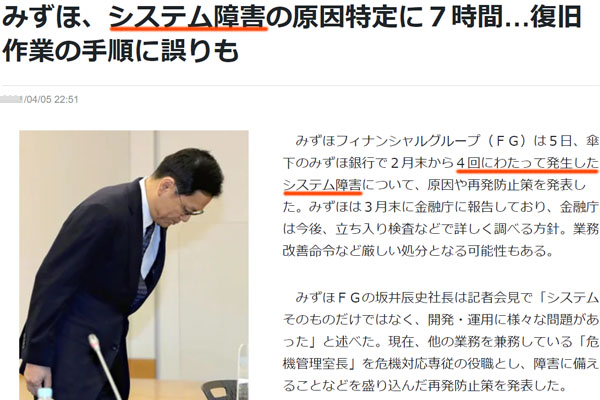

こうした障害に関わるニュースは頻繁に発生しており、一回のミスによって顧客に対して超高額な損失を生じさせてしまいます。例えば以下は、メガバンクで過去に発生した大規模なシステム障害のニュースです。

当時はかなり大きなニュースになりましたが、当然ながら実際のシステム開発や保守をしているのは別のIT業者です。こうした会社のミスによって、このように大規模な損失をユーザーに与えてしまうことがよくあるのです。

もちろん、こうした障害が起こると顧客側としては「迷惑をかけた先に謝らないといけない」「障害が起きた間、売上が発生しない」などさまざまな問題が起こります。

当然ながらこうしたシステム障害に限らず、システムのぜい弱性によるハッカー攻撃などによって、他人(顧客の会社)の事業の休止・損害が起こるケースは多いです。そうした損失が起こったとき、IT業務賠償責任保険であればカバーできます。

・補償金額は顧客の規模に合わせて設定する

なおIT業者の場合、対人事故は起こらなかったとしても場合によっては被害額が何億円、何十億円という規模まで膨れ上がることがあります。事実、先ほどのメガバンクのシステム障害であれば、1日にして数億円もの損害発生です。

もちろんここまで規模が大きいケースではなくても、一つのミスによって高額な損害になることはよくあります。

ただあなたの顧客数や売上規模などによって、トラブル発生時の賠償額は変わります。賠償責任保険では必ず上限補償額を決める必要があり、これについてはあなたの売上規模だけでなく、「仮に大規模な損害が発生した場合、お客さんにいくらの損害を与えることになるのか」から逆算して補償額を決めましょう。

情報漏えい特約の有無は確認必須

なおIT業務で重要なのはシステム・ソフトウェアによる誤作動などのトラブルだけでなく、情報漏えいも含まれています。ハッカーからの攻撃やその他のトラブルによって顧客の個人情報漏えいが起こると、社会的な制裁を受けるだけでなく高額な賠償責任を負うことになります。

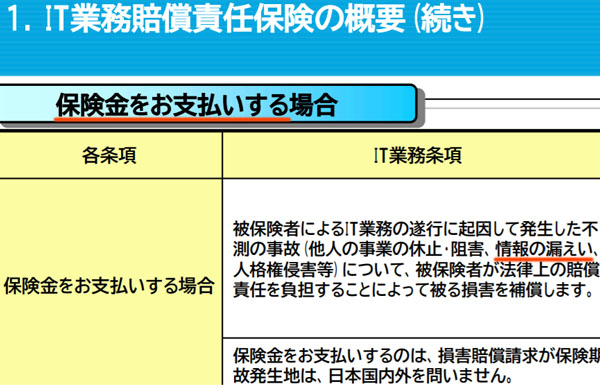

そのため、IT事業者向けの賠償責任保険で「情報漏えい特約が入っているかどうか」は必ず確認するようにしましょう。例えば以下の場合、最初から情報漏えいに対する補償が入っています。

※出典:東京海上日動

また情報漏えいについては特約としてオプションになっていることもよくあるため、必ず入っておくようにしましょう。これに加入していない場合、正しく賠償責任保険を利用できていないといえます。

また損害保険会社によっては、IT事業者向けの賠償責任保険であったとしても、情報漏えいに関する特約が含まれていないケースがあります。その場合、別に個人情報漏えい保険に加入しなければいけません。

いずれにしても、IT事業者で個人や法人の顧客に関する情報漏えいリスクに備えるのは重要です。顧客情報を取り扱う業務に少しでも関与しているのであれば、こうした特約または個人情報漏えい保険に加入しなければいけません。

弁護士特約での費用負担もチェックが必要

また確認しなければいけないのはそれだけではありません。弁護士特約の内容についても、どのようになっているのか確認しましょう。

大きな損害が発生したとき、賠償金額が巨額だったり、大きなトラブルに発展したりする場合、弁護士に対応を依頼することになるのが普通です。ただ日本では弁護士費用は高額になりやすいです。そのため、弁護士特約が必要です。

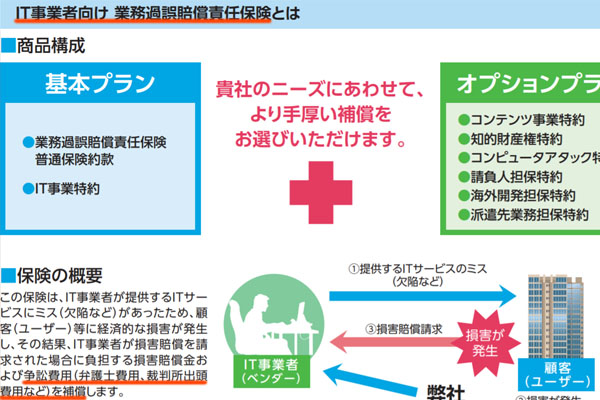

一般的には、賠償責任保険には弁護士特約が最初から含まれています。ただ場合によっては、弁護士特約がオプションになっていることもあるため、この場合は必ず加入しなければいけません。例えば以下のIT事業者向けの賠償責任保険であれば、弁護士特約が最初から入っています。

※出典:AIG損保

賠償責任保険では加入前にいくつかチェックするべき項目があり、その一つが弁護士特約になります。

必要な場合は知的財産権特約を加える

システム開発やソフトウェア作成などをしているIT業者に限られますが、特許などの知的財産に関わる業務に携わっているケースがあります。この場合、知的財産に関わる訴訟を起こされるリスクが常に存在します。

通常、賠償責任保険は「第三者に対する賠償責任」について補償する保険です。そのため、通常であれば特許侵害などによって訴訟を起こされたとしても損害保険の対象外です。あなたの過失によって誰かに損害を与えたわけではないからです。

ただIT事業者向けの賠償責任保険であれば、多くのケースで特許侵害などに対する補償を特約で付けられるようになっています。

特約の名称は損害保険会社によって異なりますが、必要なIT会社は特許や著作権などの知的財産権に関する特約を加えるようにしましょう。

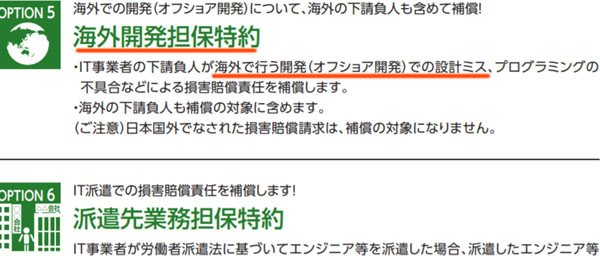

オフショア開発にて海外委託している場合は海外開発担保特約

また場合によっては、海外にてシステム開発を委託していたり、外国人の外注先を利用したりするのは普通です。プログラムはすべて英語ベースであり、システム開発をするとき日本人に依頼するよりも、海外にいる外注に仕事を投げたほうが安上がりです。

こうしたオフショア開発をしている会社の場合、海外開発に関する不具合についても特約で補償を加えられるようになっています。以下のような特約が該当します。

オフショア開発をするに当たり、海外での設計ミスやプログラミングの不具合によって国内で障害が起こったとしても、特約でカバーできるというわけです。

注意点として、「海外にいる顧客に対してシステム障害によって損害を与えた」などのように、海外企業からの慰謝料支払いについては対応していません。システム障害の発生地は海外であっても保険の対象ですが、あくまでも日本国内での賠償責任に対して補償されるようになります。

生産物賠償責任保険(PL保険)は必要ない

なおこのように考えると、IT業者が生産物賠償責任保険(PL保険)に加入する必要はないことが分かります。

賠償責任保険の中でも、「商品を提供後に起こった事故について広く補償してくれる損害保険」がPL保険です。日本にはPL法が存在するため、すべての会社はこれに従う必要があります。そこで、商品提供後の補償を得るために生産物賠償責任保険(PL保険)を利用します。

ただソフトウェア開発などによって商品を提供後、不具合が起こって顧客に損失を与えてしまった場合であっても、IT業務賠償責任保険に加入さえしていれば問題ありません。

またIT事業者向けの賠償責任保険であれば、ここまで説明した通り個人情報漏えい特約があったり、知的財産に関する特約を加えることができたりなど、よりIT事業者に適した補償内容を加えられるようになっています。

システムやWebなどITに関わる会社の場合、必要な損害保険はほぼありません。ただ唯一、IT向けの賠償責任保険は必ず利用しましょう。

賠償責任保険を比較して保険料を抑えるべき

このように考えてIT向けの賠償責任保険を利用するのは重要ですが、同時に金額についても考慮しましょう。特に売上規模が大きく、保険料が高額になっている場合は安い損害保険に入るのが適切です。

それぞれの損害保険会社について、まったく同じ補償内容に設計することができます。そうなると、違いは値段だけです。そこで補償内容を同一にして、それぞれの会社で見積もりを比較することで最も安い大手の保険会社と契約できます。

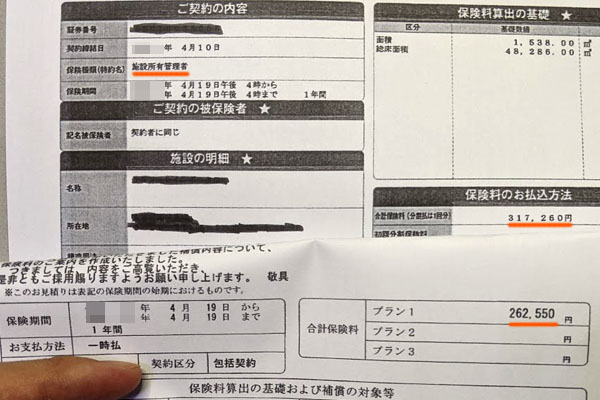

これをするためには、コスト削減に優れた損害保険の代理店を通さなければ不可能です。ただ方法によっては、大幅な経費削減が可能というわけです。例えば以下は、実際に賠償責任保険について見直しをしたときの最終結果です。

この法人では、それまでの賠償責任保険の年間保険料は31万7,260円でした。そこで見直しをしたところ、年26万2,550円に削減できました。17%以上の削減率であり、それなりに効果は大きいです。

あなたの会社規模によって必要な保険料は違いますが、いずれにしてもこうした固定費削減が可能です。そこでIT事業者にとって必要な損害保険を加えると同時に、できるだけ安い保険契約を実現しましょう。

ソフトウェア開発や保守、Webなどの会社は損害保険が重要

個人事業主や法人として、システム開発や保守管理、パッケージソフトウェア開発、情報提供サービスなどのビジネスをしている場合、必要になるのが賠償責任保険です。その中でも、IT向けの賠償責任保険を利用しましょう。

システムの不具合などが起こると、顧客に対して多大なる損害を与えてしまうのがこうしたIT業です。そこで、ビジネスでのリスクに備えるためにIT業務賠償責任保険を検討するといいです。

また同時に特約の内容に着目しましょう。特に情報漏えいや弁護士特約は必須といえます。また必要であれば、知的財産やオフショア開発に関わる特約を加えましょう。

さらには、優れた代理店を利用して保険料の安い損害保険契約まで行うといいです。そうすればビジネスでのリスクに備えながらも、最安値にて賠償責任保険を利用できます。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。