会社が車を保有して営業活動をするのは普通です。このとき会社によって保有する車の種類や形態は異なりますが、軽自動車を社用車として活用するケースも多いです。

普通車ではなく軽自動車にすれば、その分だけコスト削減になります。普通車に比べて、軽自動車は購入費や維持費を含めて安くなりがちだからです。

そのためコスト削減を考えていたり、もともと個人で軽自動車を保有していたりする経営者であれば、軽自動車を法人名義にすることを考えます。そうしたとき、「登録方法はどうなるのか」「自動車保険をどうすれば安くできるのか」「カーリースにすればより高額な経費削減が可能か」などと疑問に思います。

社用車を用いた節税やコスト削減では正しい考え方があります。そこで、どのように軽自動車を社用車として利用すればいいのか解説していきます。

軽自動車の活用はコスト削減になる

会社である以上、無駄な経費の支出は避けなければいけません。そうしたとき、社用車が必要な会社であれば軽自動車の利用は一つの優れた方法です。

遠出が頻繁に発生する会社であれば、軽自動車は不便です。一方で近場での営業がメインの場合、軽自動車で十分といえます。軽自動車であれば、税金や燃料代を含めてあらゆるコストを抑えられるようになります。

・中古車を利用すると節税になる

なお、このときおすすめなのは中古車です。日本人はなぜか新車ばかり考えますが、会社経営ではより合理的に考えて経費削減しなければいけません。そうしたとき、新車ではなく中古車で十分なはずです。

事実、日本車は10年以上であっても問題なく動きます。海外であれば、15~20年が経過している中古車は普通です。もちろん実際に10年落ちの車に乗る必要はありませんが、中古車であってもビジネスでは問題ありません。

また車の減価償却期間は6年ですが、4年落ちの車であれば1年で100%の経費計上が可能です。その分だけ素早く経費化でき、節税効果が高いので多くの経営者が中古車を社用車として利用します。

名義変更・登録手続きは簡単

ただ中には、個人的に保有している軽自動車を社用車に変えたいと考える人もいます。これについては、積極的に個人から法人へ名義変更するようにしましょう。

法人契約にすれば、軽自動車を利用したときに発生する費用はすべて経費になります。車検代や燃料代など、あらゆるものを会社経費にできます。個人契約では半分損金が一般的であるものの、法人へ名義変更すれば全額経費なのです。

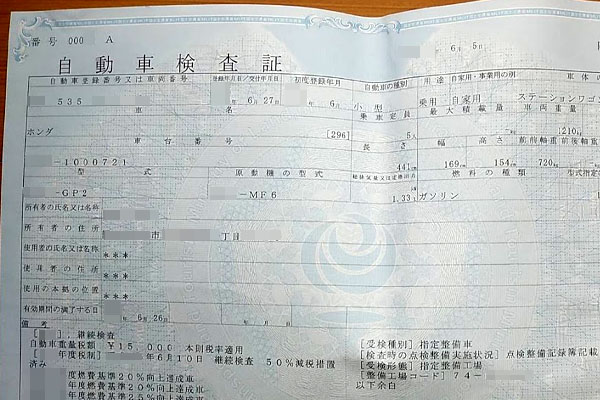

このときの方法は簡単であり、以下の必要書類をもって運輸支局に出向くだけです。

- 自動車検査証(車検証):車の中にある

- 印鑑証明書:個人と法人の両方

必要書類をもって運輸支局に出向いた後、運輸支局に置いてある書類に記入することで個人から法人へと名義変更できます。登録手続きは難しくなく、必要書類は簡単に入手できるはずなので、自分で手続きをするといいです。

自動車保険・車両保険で法人加入し、節税する

また軽自動車の営業車利用で重要になるのが自動車保険です。車の名義を法人にしたとしても、車は他にもさまざまなコストがかかります。その一つが自動車保険(車両保険)であり、これを法人にて登録するようにしましょう。

車の経費で非常に高額になるのが自動車保険です。個人名義であれば半分ほどが損金であるものの、法人名義ではすべて経費です。休日に社長や家族がプライベート利用していたとしても、軽自動車の保険代は全額経費となるのです。

そこで軽自動車を営業車にする場合、自動車保険・車両保険についても法人名義にして節税するようにしましょう。

注意点として、ネット上から申し込みをしても法人契約では受け付けてくれません。必ず損害保険の代理店経由で申し込む必要があります。優れた代理店経由で依頼することによって、法人独自の特約やコスト削減対策を含めて相談するといいです。

個人契約より保険料は高いことを理解する

なお、事前に理解しなければいけない注意点として、個人契約に比べると自動車保険の法人契約は必ず値段が高くなります。理由は単純であり、損害保険会社としては法人契約となる分だけリスクが高くなるからです。

個人契約であれば、「本人限定」など利用者を絞ることができます。一方で法人契約の場合、誰でも利用できる契約しか存在しません。一つの社用車について、経営者や営業マンだけが利用するのではなく、例えば普段は営業車を使わない事務員が書類を役所に提出するために利用するかもしれません。

このように不特定多数の人が利用するのが社用車です。いろんな人がランダムで利用することを想定しているため、事故の確率は当然ながら上がります。

また通勤での利用ではなくビジネス利用なので、利用頻度も高いです。こうしたリスクを考慮する必要があるため、法人にて自動車保険の登録をすると値段が高めになります。

ただ、自動車保険の料金を全額経費にできるため、節税効果を考えると法人名義にしたほうが多くのお金を残せるのは変わりません。

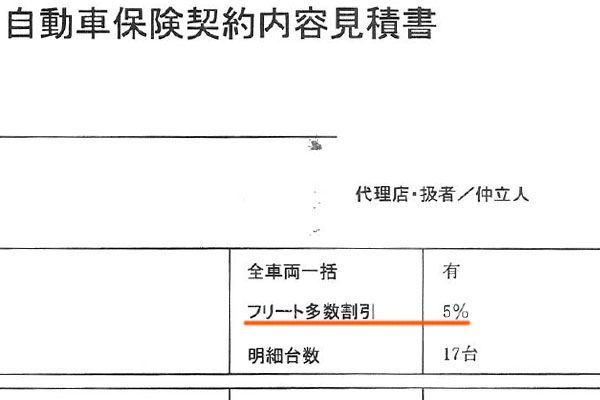

10台以上の営業車なら自動車保険を安くできる

なお法人によっては、多くの営業車を有することがあります。その場合、自動車保険の保険料を安くできます。

個人とは異なり、法人ではセカンドカー割引などは基本的に存在しません。事故のリスクが高い以上、少ない台数を有する会社では割引されないのです。ただ例外として、10台以上の軽自動車をもつ会社では自動車保険の料金を安くできます。

1~9台の営業車をもつ場合、それぞれの車ごとの契約になります。これをノンフリート契約といいます。一方で10台以上の車をもつ場合、フリート契約と呼ばれます。フリート契約では、事業者で一つの契約となります。

| フリート契約 | ノンフリート契約 | |

| 車の台数 | 10台以上 | 1~9台 |

| 契約方法 | 事業者で一つ | それぞれの車ごと |

重要なのは、フリート契約であれば割引が可能であることです。例えば以下は、法人での自動車保険の契約内容です。

ここにある通り、フリート多数割引として5%が安くなっています。17台の営業車を有する会社ですが、同じようにいくつもの軽自動車をもつ場合はフリート契約による割引が可能になります。

カーリースによって大きな経費削減を行う

なお、会社によってはさらなる経費削減が可能になるケースがあります。それは、車を20~30台以上もっている場合です。

軽自動車に限らず、その他の社用車を含めて多くの車をもっている場合、カーリースがコスト削減に効果的です。一般的にリース契約は割高になるため、リースしないほうが固定費削減になります。ただ車の場合、保有台数の多い会社はカーリースを選択するほうが経費削減となります。

車の場合、多くの税金支払いやメンテナンスが発生します。軽自動車であっても、以下のことに気を付けなければいけません。

- 自動車保険(車両保険)

- 重量税、軽自動車税

- 車検・点検

- 消耗品(タイヤ、パッドなど)

営業車をたくさん保有していると、営業車のメンテナンスだけのために管理部門の社員が常にチェックする必要があります。また事故が起これば、従業員が付きっきりで対処しなければいけません。こうして、無駄な管理コストが発生します。

そこでカーリースを利用すれば、これらの管理をすべてリース会社に丸投げできます。カーリースは固定費削減に有効ですが、軽自動車を含め社用車の数が多い場合は検討しましょう。

法人の軽自動車をうまく利用して経費削減する

営業車がなければビジネスが成り立たない会社はたくさんあります。その中でも、普通車がメインの会社なのであれば、積極的に軽自動車を利用しましょう。近場が営業範囲なのであれば、中古の軽自動車を利用することで節税しながら大幅なコスト削減が可能です。

このとき、自動車保険を含めて法人契約にしましょう。名義変更・登録をすることによって法人名義にすれば、その分だけ節税することができます。

なお自動車保険・車両保険について基本的に法人では割引がありません。ただ10台以上をもつ会社など、場合によっては割引が適用されます。また社用車の数が多い場合、カーリースによってさらなるコスト削減が可能です。

トラックやタクシーなどをもつ会社でない場合、普通車ではなく軽自動車を利用するのは経費削減で有効な方法です。これに加えて中古車やフリート契約、カーリースなどの活用戦略まで加えてコスト削減するようにしましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。