特にこちらに不注意がなかったとしても大きな事故に発展しやすく、さらには訴訟リスクも高いのが保育ビジネスです。認定こども園を含めて幼稚園や保育園など種類は異なりますが、大きなケガを起こすことによって法的な責任を負わなければいけなくなることはよくあります。

そのため、保育ビジネスに関わるすべての法人は損害保険を利用しなければいけません。賠償責任保険に加入することによって、ビジネスでのリスクを抑えるのです。もちろん保育士ではなく、法人が加入しなければいけません。

ただ賠償責任保険には種類があり、どの損害保険を利用すればいいのか理解している人は少ないです。損害保険は内容が複雑になりがちだからです。

そこで幼稚園や保育園、認定こども園を運営している法人について、ビジネス上でのリスクを抑えるため、どの賠償責任保険を利用すればいいのか解説していきます。

幼稚園・保育園・認定こども園では予期せぬ事故・ケガが起こりやすい

保育ビジネスでは、子供が室内または室外について自由に遊ぶ機会が多いです。そうしたとき、すべての園児について保育士や幼稚園教諭が常時付き添うわけにはいきません。ある程度まで、自由に遊ばせるのが基本です。

ただ、こうして園児たちが自由に動き回った結果として大きな事故・ケガに発展してしまうのは普通です。保育士・幼稚園教諭に明らかな過失がなかったとしても、事故は起きてしまうのです。

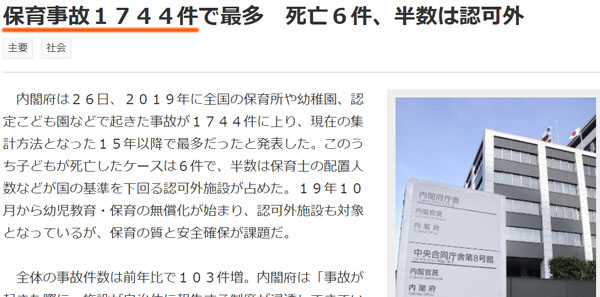

例えば以下は、全国で一年の間に起こった保育事故に関するニュースです。

一年でこれだけなので、当然ながらあらゆる幼稚園・保育園・認定こども園で事故が起こっています。また、大きなケガをすることによって賠償金・和解金の支払いが必要になるのは普通です。

施設内の保育士・幼稚園教諭による事故はすべて法人の責任

それでは、園児がケガをしたときの責任は誰にあるのでしょうか。これについては、すべての責任は法人です。保育士や幼稚園教諭ではありません。

たとえ保育士の不注意によって発生した事故であったとしても、該当の保育士が責任を負うことはありません。そのような法律になっているからです。

保育士や幼稚園教諭が働いてくれているからこそ、幼稚園・保育園は利益を作ることができます。そのため法人には使用者責任が生まれ、監督しなければいけません。当然、監督者がすべての責任を負うのはどの世界でも共通しています。

・保育士・幼稚園教諭の個人加入ではなく、法人加入が必須

そのため損害保険への加入については、保育士・幼稚園教諭が個人的に入っても大きな意味はありません。そうではなく、法人がすべての責任を負わなければいけない以上、園側が法人契約によって損害保険に加入する必要があります。

ビジネスをしている以上、保育士・幼稚園教諭が起こした事故は法人の責任になることを理解したうえで、正しくリスクに備えるようにしましょう。

保育ビジネスで重要な損害保険は2つ

それでは、幼稚園・保育園がこれらの事故やケガについて備えるとして、どのような賠償責任保険を利用すればいいのでしょうか。

前述の通り、ビジネスでのリスクに備える賠償責任保険にはいくつもの種類があります。その中でも、以下の損害保険を必ず活用しましょう。

- 施設賠償責任保険

- 生産物賠償責任保険(PL保険)

それぞれの損害保険について、どのような仕組みになっているのか解説していきます。

施設賠償責任保険で施設や業務が関わるケガを補償する

できるだけ園児がケガをしないように気を付けているとはいっても、すべての事故を防ぐのは不可能です。勝手にころんでケガをするのは当然ですが、幼稚園・保育園の中の遊具を利用して事故を起こすこともあります。

そうなると、「ケガをしたのは遊具の不具合が原因」として訴えられるのは特に珍しいことではありません。防ぎようのない事故であっても、法人側は責任を取らなければいけません。

また施設が関わる事故でなかったとしても、保育士・幼稚園教諭の不注意によるトラブルも発生します。保育士がいたとしても、子供はケガをするのが普通です。

そうしたとき、遊具など施設が関わる事故であったり、業務中に起こったケガだったりするときの補償として施設賠償責任保険があります。業務中の事故も対象なので、園内で起こったケガに限らず、「外を散歩しているときに起こった事故」についても広く補償されます。

正職員として働いている保育士に限らず、パート職員による事故も対象になります。幼稚園・保育園で起こるほとんどの事故をカバーできるのが施設賠償責任保険なので、保育ビジネスに関わるすべての法人は加入が必須です。

生産物賠償責任保険(PL保険)で食中毒に備える

一方で幼稚園・保育園を運営する法人は、もう一つ賠償責任保険に加入するといいです。それが生産物賠償責任保険(PL保険)です。

完成物を提供した後に発生した事故を補償するのがPL保険です。ビジネスでの完成物(製品)は非常に多いですが、幼稚園・保育園に限っていうと「園内で提供される食事」がこれに該当します。もっというと、食事によって発生する食中毒に備えなければいけません。

保育ビジネスで利用される生産物賠償責任保険というのは、「食中毒に対するリスクに備える保険」と理解して問題ありません。

当然ながら、園内での食中毒は毎年のように発生しています。

また、必ずしも細菌やウイルスのみが原因とは限りません。例えば以下は、過去に保育園で発生した食中毒による事故です。

この保育園については、給食を食べた園児や職員について嘔吐や発熱、下痢など食中毒の症状が表れました。ただ、細菌やウイルスなどは検出されていません。

いずれにしても、こうした食中毒を起こすリスクがあります。食中毒を100%防ぐのは不可能ですが、実際に発生したら法人の責任であり、被害者については園側が補償しなければいけません。そうしたとき、生産物賠償責任保険が役立ちます。

損害保険を一つにまとめ、交渉で割引を受ける

これらの賠償責任保険を利用することによって、保育ビジネスでのリスクに備えましょう。ただ幼稚園・保育園・認定こども園を経営している法人の場合、施設賠償責任保険や生産物賠償責任保険(PL保険)に加えて、火災保険など他にも必ず加入しなければいけない損害保険があります。

そこで、これらの損害保険を一つにまとめるようにしましょう。それぞれの損害保険に個別に加入してもいいですが、一つの損害保険契約にまとめれば管理コストが低くなります。それだけでなく、まとめることによる割引もあります。

さらに、複数の幼稚園・保育園・認定こども園を同一法人が経営しているケースであっても、それぞれ離れた場所にある施設の契約をすべてまとめることもできます。

・乗り換えによって損害保険の大幅値引きが可能

また損害保険を一本化するのであれば、同時に損害保険会社の切り替えも実施しましょう。賠償責任保険や火災保険を含めて、損害保険会社それぞれの保険内容を完全同じに設計することが可能です。そうなると、あとは値段(保険料)だけの勝負になります。

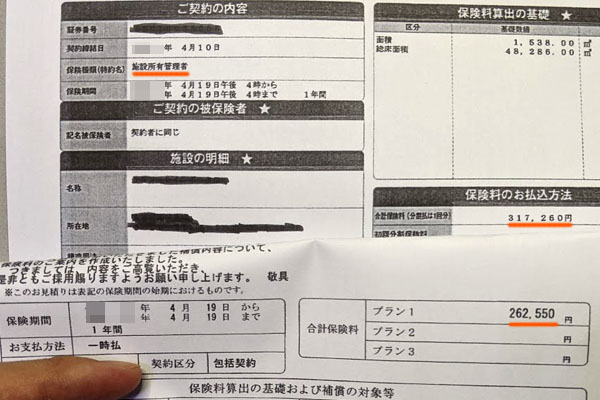

そこで、交渉力があってコスト削減に優れる損害保険の代理店を通すことで、「補償内容は同じにも関わらず20~50%ほどの値引き」が可能になります。例えば以下は、法人の賠償責任保険について乗り換えをしたときの結果です。

それまでは年間31万7,260円の支払いでした。これが年26万2,550円となり、17%以上の値引きとなりました。今回の場合、支払っている保険料の金額が少ないので相場よりも値引率は低かったですが、それでも無駄な経費を抑えることに成功しました。

賠償責任保険を利用することで経営リスクに備えつつ、少しでも無駄な出費を抑えて利益を出すようにしなければいけません。そうしたとき、保育ビジネスではこうした損害保険の乗り換え・交渉も重要です。

子供のケガに対して損害保険で備える

ビジネスをする以上、すべての法人でリスクがあります。その中でも、幼稚園・保育園では急な事故が起こりやすく、子供がケガをすることによって慰謝料や和解金の支払いリスクを生じる可能性が非常に高いです。

しかも、特に園内の遊具の不備や保育士・幼稚園教諭に過失がなかったとしても、子供がケガをすることによって法人側が責任を負わなければいけないケースが多いです。そこで、施設賠償責任保険と生産物賠償責任保険(PL保険)の2つに加入しましょう。

これに加えて、保育ビジネスでは火災保険など他の損害保険を利用するのが当然です。そこで複数施設を含めて、損害保険を一本化するといいです。同時に保険会社を見直せば、大幅な保険料の値引きが可能です。

幼稚園・保育園が損害保険を利用するとき、リスクに備えるにしても正しい加入方法があります。そこでどの賠償責任保険を利用し、適切な保険料にて補償を加えればいいのか事前に理解しましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。