スポーツクラブやジムを経営しており、運動を提供することでお客さんの運動能力向上や健康維持に寄与している会社経営者はたくさんいます。

ただ、こうした運動ビジネスではあらゆるケースで利用者のケガのリスクがあります。スポーツでケガをしない人はいません。そうしたとき、お客さん自身が原因でケガをするのではなく、スポーツジム側のミスでお客さんがケガをすることがあります。

そうしたとき賠償責任を負うことになりますが、スポーツクラブやジムの経営者は施設賠償責任保険に加入していれば補償されるようになります。

運動ビジネスである以上、予想外の事故によって高額賠償となることがあります。そこで、どのように考えて正しく賠償責任保険を利用すればいいのか解説していきます。

スポーツ指導者や施設内の事故は賠償責任が問われる

運動をするのであればケガをするのはある意味当然です。そのためスポーツクラブ・ジムでは、ほとんどのケースで契約時に「施設内でケガをしたときは責任を負わない」と記していると思います。

ただ、これはお客さんの不注意や体に無理な力が加わることによってケガをしたケースに限られます。間違った指導法をしたり、器具の故障などによってお客さんがケガをしたりした場合、いくら契約書に「責任を負わない」と記されていたとしても無効になり、賠償責任を負うことになります。

また安全に配慮しているように思えたとしても、相手が大けがをしたり、死亡したりしてしまったりすることがあります。例えば、以下のような事故が起こるのはすべてのスポーツジムであり得ます。

こうした場合、「スポーツジム側が注意義務を怠った」として裁判を起こされるのは普通です。また、これによって賠償責任を負ってしまったケースもあります。

死亡事故は少ないにしても、お客さんのケガであればすべてのスポーツクラブやジムで経験しているはずです。そうしたとき施設側に何かしらのミスがあったのであれば、お客さんに対して高額な賠償金や和解金を支払うことになります。

スポーツインストラクターの事故は経営者の責任

またスポーツジムで事故が起こるとはいっても、経営者がお客さんを指導するわけではありません。多くの場合、社員や非正規(派遣やアルバイト)として働いているスポーツインストラクターが利用者に対して指導することになります。

そうしたとき、実際にはスポーツ指導者の社員が起こした事故であったとしても、責任を問われるのは法人です。

スポーツインストラクターが利用者を指導しているからこそ、法人は利益を作り出すことができます。そのため法人には使用者責任が発生し、監督者である会社がすべての責任を負わなければいけません。重大な故意によるものなどでない限り、事故を起こしたスポーツ指導者にすべての責任を押し付けることはできません。

またスポーツ施設内の老朽化などで起こった事故であれば、もちろんスポーツジム側の責任となります。いずれにしても、スポーツクラブやジムで発生した事故は会社が責任を負わなければいけないことを理解しましょう。

施設賠償責任保険の利用がスポーツジムで必要

そこで、すべてのスポーツジムで施設賠償責任保険に加入するようにしましょう。賠償責任保険にはいくつか種類があります。その中でも、スポーツクラブやジムの経営者は施設賠償責任保険への加入が最も重要であり、まずはこれに入っておけば間違いありません。

まず、施設賠償責任保険では施設内の事故について補償してくれます。スポーツジムであれば、プールやトレーニングマシンがあり、こうした施設利用によってお客さんがケガをするケースは非常に多いです。

例えばトレーニングマシンの機器に不具合があって壊れることで、利用者がケガを負ってしまうことがあるかもしれません。またプールがある場合は床が濡れやすく、滑り止め対策をしていない場合、お客さんが転んで骨折したときに「安全対策を怠っていた」と訴えられる可能性があります。

そうした施設や器具が原因で発生した事故について、広く補償してくれるのが施設賠償責任保険です。

また施設賠償責任保険は施設の事故だけでなく、業務中のトラブルについてもカバーします。例えば間違った方法によってスポーツインストラクターがお客さんへ指導をした結果、利用者がケガを負ってしまうことがあります。

こうした業務中のトラブルについても補償してくれるのが施設賠償責任保険です。これが、スポーツジム経営者で施設賠償責任保険に加入するべき理由です。

弁護士特約を確認するべき

なお、このとき必ず確認するべきなのが弁護士特約です。実際に訴訟が起こるとなると、弁護士に依頼して手続きを進めるのが大原則だからです。

賠償が認められないにしても、和解金を支払うにしても、あなたの会社が賠償責任を負うかどうかは別にして弁護士に依頼するのが普通です。そうしたとき、弁護士費用を出さなければいけません。

こうした弁護士に依頼するときの費用については、多くのケースで施設賠償責任保険に最初から入っています。

ただ損害保険の内容によっては、弁護士特約が最初から加えられておらず、オプションである場合もあります。その場合は必ず弁護士特約を加えるべきであり、施設賠償責任保険で弁護士費用の取り扱いがどうなっているのか確認するようにしましょう。

パーソナルトレーナーの指導でも施設内の賠償責任保険が必要

なお、スポーツ施設を利用してお客さんを指導するのは社員だけではありません。フリーのパーソナルトレーナーがお客さんを指導するケースもあります。

「パーソナルトレーナーに施設利用料を支払ってもらう」「外部のパーソナルトレーナーに依頼し、自社の顧客に指導してもらう」など形態は異なりますが、個人で活躍するパーソナルトレーナーがお客さんを指導することは多いです。

そうしたとき、スポーツ指導者がフリーのパーソナルトレーナーであったとしても、やはりスポーツ施設を経営している法人側が賠償責任を負うことは多いです。

もちろんケースごとに異なりますが、例えば施設の不具合によって起こった事故であれば、施設側の責任といえます。またパーソナルトレーナー側の指導ミスだったとしても、施設保有者の法人も利益を得ているのであり、事故のときに「完全に施設の不具合がなかった」という証拠を提示するのは難しいです。

そのため施設をもつ法人側も賠償責任を負うことになりますし、パーソナルトレーナーなど第三者に施設を貸すのがメインのビジネス形態であったとしても、施設賠償責任保険に加入しなければいけないのは変わりません。

店舗休業保険を別途加えるといい

これらが賠償責任保険で考えなければいけない内容です。また、こうした施設賠償責任保険に加えて店舗休業保険を加えるようにしましょう。

すべての店舗に共通しますが、急なトラブルによって店舗を閉めなければいけないことがあります。例えば台風や地震で大きな被害を受けたり、プールで細菌が増えていたりすることで一定期間、店舗休業しなければいけない場合があります。

そうしたとき、休業補償を付けていればスポーツジムの粗利分について、店舗休業保険によって補ってもらえるようになります。この場合、従業員の給料も問題なく出し続けることができます。

これについては未知の感染症であっても補償対象になるため、過去には店舗休業保険に加入していたからこそ乗り切ることのできたスポーツクラブやジム経営者も多いです。

急なトラブルによって何日もの間、閉店せざるを得ないケースがあります。店舗休業保険は賠償責任保険とは少し異なりますが、セットで加入すればスポーツジムで起こる多くの事故をカバーできるようになります。

スポーツジムで損害保険をまとめ、交渉するといい

このように考えると、スポーツジムで損害保険を加えるのは必須といえます。そうしたとき、スポーツクラブやジムの経営者は損害保険を一つにまとめるようにしましょう。

ここでは述べていませんが、店舗を構えて経営する場合は火災保険への加入が必須になります。これに、施設賠償責任保険や店舗休業保険にて補償を加えなければいけません。そうなると複数の損害保険に加入することになり、管理が大変です。

そこで加入する損害保険を一本化します。すべての損害保険契約は一つにまとめることが可能であり、これによって管理が非常に楽になります。それだけでなく一本化による保険料の割引も得られるため、一つにすることはメリットが大きいです。

またおすすめなのは、賠償責任保険の内容を見直すと共に「損害保険会社の切り替えを行う」ことです。コスト削減に強みがあり、損害保険会社とのパイプが強い代理店を通す必要はありますが、この切り替えによって損害保険料を大幅に下落させることで固定費削減できます。

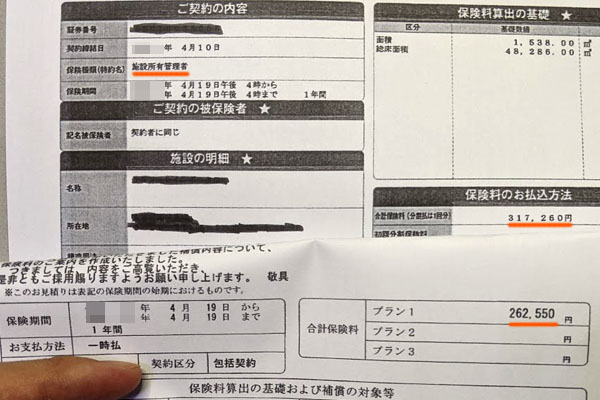

例えば以下は、法人で賠償責任保険の見直しをしたときの実際の結果です。

この法人の場合、以前は31万7,260円の年間保険料でした。そこで見直しをしたところ、年間で5万4,710円の削減に成功しました。削減率は17%以上であり、こうした経費削減ができます。

補償内容はまったく同じであっても、優れた代理店を通すことでこうした交渉が可能です。賠償責任保険を含めて損害保険を一本化するだけでなく、同時に交渉まですることで、最適な補償を加えつつ無駄な経費を落としましょう。これによって、スポーツジム経営でのリスクを減らすことができます。

スポーツ指導ビジネスに関わる法人で重要な損害保険

ビジネスでのリスクに備えるための保険が損害保険であり、その中でも非常に重要になるのが賠償責任保険です。

施設やスポーツ指導者によるミスによって利用者がケガをした場合、賠償責任を負うことになります。示談金だけでなく、弁護士費用も出さなければいけません。このとき後遺障害が残ったり、死亡事故だったりするとさらに賠償額は高額になり、何千万円・何億円の単位になります。

そこで施設賠償責任保険を利用しましょう。スポーツインストラクターとして社員や非正規で働く人が起こした事故であっても、施設賠償責任保険でカバーできます。またフリーのパーソナルトレーナーによる事故もカバー可能です。

それに加えて店舗休業保険を入れたり、損害保険を一本化しつつ代理店を通して値段交渉をしたりするといいです。そうすれば、あらゆる経営リスクに備えながらも支払う経費を最小限に抑えられるため、店舗経営がスムーズになります。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。