営業車を保有してビジネスをしている会社は非常に多いものの、中には理由があって自動車保険(車両保険)を手放したいと考える人がいます。会社を休眠させたり、社用車を一時的にゼロにしたりするとき、自動車保険の費用を払い続けるのは全員が嫌です。

そこで解約を考えますが、解約すると等級が最初に戻ってしまいます。等級が違えば保険料が2倍以上も違うのは普通なので、これではもったいないです。

そうしたとき、中断証明書を利用しましょう。法人を休眠させたり、営業車を手放したりしたとしても、中断証明書を発行してもらえれば等級が据え置きになります。

どのようにして、法人は中断証明書を活用すればいいのでしょうか。法人で重要な自動車保険の一時停止について解説していきます。

自動車保険は解約でなく、停止が可能

車を会社で利用しなくなったとき、多くの経営者が自動車保険(車両保険)の解約を考えます。ただ前述の通り、車の利用を再開する場合だと等級が最初からのスタートとなるため、その場合は非常に保険料が高くなります。そこで、解約ではなく一時停止にしましょう。

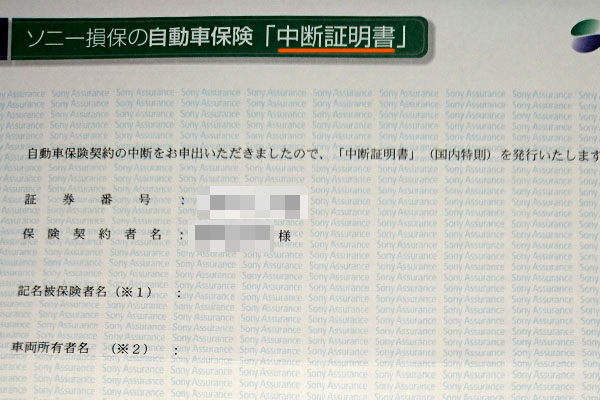

実際に損害保険会社から中断証明書を取り寄せると、以下のような書類が発行されるようになります。

この書類があるだけで、休眠法人を復活させたり、再度法人で営業車を保有するようになったりしたとしても、以前の等級のまま再開できるようになります。

10年、ノンフリート等級を引き継いで再開できる

それでは、より詳しい内容としてはどのようになっているのでしょうか。これについては、最大10年についてノンフリート等級を引き継げるようになっています。

会社で社用車をもつ場合、フリート契約とノンフリート契約の主に2つがあります。1~9台の営業車をもつ会社はノンフリート契約しか利用できません。一方で10台以上の社用車を有する場合、事業者ごとに契約するフリート契約が可能です。

| フリート契約 | ノンフリート契約 | |

| 車の台数 | 10台以上 | 1~9台 |

| 契約方法 | 事業者で一つ | それぞれの車ごと |

多くの車を有する会社の場合、ほぼフリート契約です。ただこの場合、中断証明書の発行はできません。等級の一時停止はノンフリート契約でのみ可能になっています。

ただ中小企業で会社を休眠させる前であったり、営業車をゼロにしたりする場合、社用車の保有台数が少なくなることで、必然的にどこかのタイミングでフリート契約からノンフリート契約に移行しているはずです。特に1~9台の保有になった場合、フリート契約は継続できないため、ノンフリート契約に変更する必要があります。

そのように考えると、自動車保険の解約を考えるときはほとんどのケースでノンフリート契約になっているはずです。売上規模の大きな会社でない限り、あらゆる会社で等級の一時停止条件を満たしているといえます。

・10年間は等級を維持できる

なお、中断証明書を発行してもらうことによって10年間は法人でのノンフリート等級を維持できるようになっています。

さすがに10年以上、会社を休眠させていたり、営業車をもっていない状態が続いたりする場合だと、今後も社用車をもつことはないと思います。そのため、中断証明書の効力が切れたとしても気にする必要はありません。

中断証明書の発行には条件がある

それでは中断証明書の発行には、いまノンフリート契約であること以外にどのような条件が必要なのでしょうか。これについては、以下の法人で中断証明書を発行できます。

- いま7等級以上

- 解約日から13ヵ月以内に申請

- 車を手放している

自動車保険は6等級からスタートするため、これよりも等級が良い場合は中断証明書を発行する意味があります。等級が悪い場合、中断証明書を利用する意味はなく、むしろ新規契約のほうが条件はいいため、いま7等級以上の人のみ利用価値があります。

また、自動車保険を解約して13ヵ月以内に法人として申請しましょう。損害保険会社によって基準は異なりますが、一般的には13ヵ月以内の申請に設定している保険会社が多いです(場合によっては、解約から5年以内でも問題ない損害保険会社があります)。

これに加えて、法人名義の車を手放している必要があります。売却や災害による紛失、盗難被害など、理由は何でもいいので「いま車を物理的に利用できない状況になっている」ことが分かればいいです。

必要書類を代理店経由で確認する

また、同時に必要書類も確認しましょう。法人の場合、必ず損害保険の代理店から加入しているはずなので、代理店に必要書類を聞くといいです。一般的には、以下の書類を提出しなければいけません。

- 中断証明書を発行するための依頼書

- 保険証券のコピー

- 売却、譲渡、廃車などの証明書類

中断証明書の発行依頼書については、代理店がすべて用意してくれます。また、保険証券は車の中に入っているはずなので確認しましょう。

一方で車を手放したと分かる書類については、あなたが用意する必要があります。売買契約書や切れた車検証など、代理店に指示された書類を提示できるようにしましょう。

中断証明書を紛失しても再発行なしで手続き可能

なお、実際に中断証明書を発行してもらった後に車の利用を再開するとなったとしても、再開するのは何年も先になります。そうしたとき、中断証明書がどこにあるのか不明なケースは多いです。

損害保険会社については、中断証明書を紛失することも想定しています。そのため中断証明書が手元になかったとしても問題なく、法人がノンフリート契約で再契約する場合、「以前に中断証明書を発行した」ことを確認できれば再発行なしで手続きをすることができます。

必ずしも原本が存在する必要はなく、以前に中断証明書を発行した履歴さえ確認できれば問題ありません。

もちろん、中断証明書の再発行も可能です。この場合は損害保険会社へ連絡し、中断証明書の再発行依頼をする書類に記入後、返送することで再び中断証明書を手にすることができます。

・社用車をもつ場合、他社への切り替えができる

なお再び社用車を購入してビジネスを再開する場合、以前の損害保険会社ではなく、別の自動車保険で契約したいと考える会社はたくさんあります。

これについて中断証明書があれば、以前の等級を引き継いで他社に乗り換えすることが可能です。必ずしも、以前と同じ損害保険会社と再契約しなくても問題ありません。

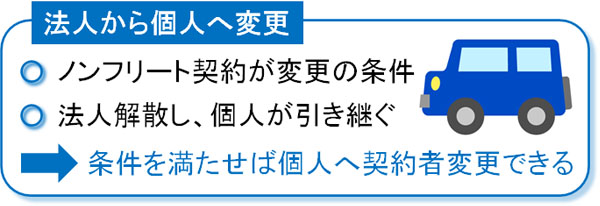

法人から個人名義に変えてもいい

ただ会社を休眠させたり、社用車をゼロにしたりする場合、多くのケースで「今後数年は法人で営業車をもつことがない」といえます。その場合、個人で車を利用する機会があるのであれば、中断証明書の発行ではなく、法人から個人へ名義変更を考えてもいいです。

法人から個人へ自動車保険の名義変更をすれば、法人の優れた等級を個人が引き継げるようになります。一般的には、「ノンフリート契約で法人契約している」「法人を解散し、事業を個人が引き継ぐ」という2つの条件を満たせば、法人から個人へ引き継ぎできます。

しかし、「法人を潰した後、個人事業主として経営者本人が事業を引き継ぐ」というケースは稀です。「経営者の親が引退&廃業し、子供が個人で車を引き継ぐ」「会社を休眠させるが、個人事業はしない」などのケースがほとんどです。

ただ、実際には法人を解散して個人が事業を引き継がなかったとしても、法人から個人への引き継ぎは可能です。法人から個人へ契約者変更するにしても、法人解散の証拠書類(登記簿謄本)の提出は特に求められないからです。

つまり損害保険会社としては、個人事業を本人が引き継いだのかどうか確認することができません。また実際に経営者が会社を清算し、個人で事業を引き継いだとしても、一年以内に「やっぱりやめた」と考えて個人事業を廃業するのは普通です。

こうした事情があるため、ノンフリート契約であれば、あらゆるケースで法人から個人への引き継ぎが可能になっています。そこで中断証明書の発行だけでなく、個人への自動車保険の引き継ぎまで考慮しましょう。

自動車保険・車両保険は解約以外に一時停止を選択できる

会社を休眠させたり、営業車をすべて手放したりすると、多くの経営者が自動車保険の解約を考えます。保険料の支払いがもったいないからです。

ただ自動車保険(車両保険)には、知っている通り等級があり、新規契約では等級が最初からスタートします。そうなると非常に高額な保険料支払いになるため、解約ではなく一時停止を選びましょう。法人にて中断証明書を発行してもらえば、再開時に以前の等級からスタートできます。

手続きは難しくなく、損害保険の代理店に連絡して書類を集めるだけです。その後、中断証明書が届けば10年は等級維持が保証されます。

自動車保険には等級という面倒な制度があり、等級によって保険料が大きく変わるため、等級維持のために中断証明書を有効活用しましょう。場合によっては法人から個人へ名義変更したほうがいいケースはあるものの、総合的に判断して最も優れる選択をするといいです。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。