不動産投資で成功する方法はさまざまであり、その中の一つに築古戸建て投資があります。一戸建てではボロ戸建てに投資し、再生させる投資手法が一般的です。

そうしたとき、大家の中には「火災保険に加入するべきなのか?」「どのような種類の火災保険が最適なのか?」と悩む人が出てきます。

築古戸建て投資を本格的にしている大家では、一軒だけを保有していることはありません。複数の一軒家を保有することによって、賃料収入を得るのが基本です。そうしたとき、正しい火災保険の加入方法を理解すれば補償を得られるだけでなく、大幅な投資利回りの改善にもつながります。

そこで築古戸建て投資をしている大家がどのように火災保険を利用すればいいのかについて解説していきます。

義務ではないが普通は火災保険に入る

賃貸として物件を借りる人については、火災保険への加入を義務付けるのが基本です。一方で大家については義務ではありません。経営判断はすべて大家に任されますが、このときは「火災保険に加入しない」という方法もあります。

ただ、よほどのことがない限り大家は火災保険に入ります。事実、投資利回りがよく非常に儲かっている大家は全員、むしろ積極的に火災保険へ加入します。これには、当然ながら理由があります。

主な理由としては以下の2つです。

- 火事や自然災害への補償を作る

- 保険金を利用して修繕費用を出す

補償を作るのは火災保険の本来の目的なので誰でも理解できます。火災保険は火事だけでなく、台風や地震、盗難などまで含めて発生する損害をカバーします。

ただ、火災保険の仕組みを理解している大家の場合、別の目的でも火災保険に入ります。それは、「保険金請求することによって、優れた投資利回りを実現する」ことです。

保険金請求で元を取るのは非常に簡単

実際のところ、火災保険で保険金請求する人は少ないです。車のように頻繁に保険金請求はされないため、結果として火災保険は補償金額が高額なわりに、支払う保険料は割安になっています。

築古物件の場合、正しく火災保険をかけるとなると保険料は一軒当たり年5万円ほどになります(敷地面積など条件によって値段は変わります)。一つの家について、10年ほど加入するとなると合計で50万円です。

ただ火災保険の請求では、中古の築古戸建てであったとしても50万円の元を取るのは簡単です。一戸建て住宅では、一回の保険金請求の額が100万円以上になるのが普通だからです。つまり、支払った保険料よりも大きい金額が保険金として支払われます。

このとき、以下のような「わずかなゆがみやへこみ」であったとしても問題なく保険金請求できます。

また、実際に保険金請求するときは工事の見積書を工事業者から受け取り、損害保険会社に提出する必要があります。台風などによる一部破損の修繕費用がそのまま火災保険金の額になるからです。

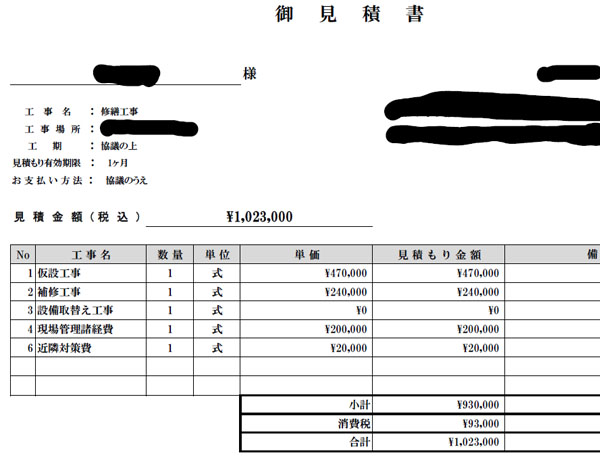

例えば以下は、実際に火災保険請求をしたときに利用した工事見積書です。

修繕の見積もり金額は102万3,000円であり、こうした保険金の支給を受けることに成功しました。この事実を理解すると、火災保険のもとを取るのは簡単だといえます。

火事や自然災害、盗難などへの補償を作りながらも、保険金請求をすることで支払った保険料以上のお金を手にすることも可能です。これが、儲かっている大家であるほど火災保険に加入している理由です。

保険金を請求し、原状回復を図るのは基本

また手にした保険金については、原状回復費用として利用すればいいです。日本には毎年のように台風が来るため、そうした風災による破損個所を直すために火災保険金を請求します。そこで、修繕費用として活用するのです。

通常であれば、大家は収益の中から少しずつ修繕費用を積み立てていきます。ただ火災保険をうまく利用すれば、修繕費用を火災保険の中から出せるようになります。

また保険金の使い道は自由なので、よりグレードアップを図るためのリフォーム費用として利用してもいいです。原状回復以上の費用については自己負担となるものの、全額自費ではないため、投資利回りは大幅に向上します。

火災保険を請求するたびにリフォームを行い、築古戸建ての内容が時間経過と共に良くなっていくのは普通です。ただ、火災保険に加入していなければこれを実現することはできません。

包括契約ですべての物件を補償対象にする

こうした実情を不動産投資家は理解するべきであり、なぜ知識のある大家であるほど火災保険を有効活用しているのか学ばなければいけません。

そうしたとき、自然災害を含めてあらゆる大災害や事故に備えられる火災保険ですが、どのような火災保険に加入すればいいのか理解している人は少ないです。これについては、契約形態として包括契約を選択しましょう。

法人包括保険を利用すれば、一つの火災保険プランではあるものの、あらゆる補償内容を加えられるようになります。

また複数物件をもっていたとしても、一つの火災保険契約ですべての不動産を補償対象に含めることができます。複数にわたる築古戸建て物件が都道府県をまたいで存在していたとしても問題ありません。

しかも、包括契約であれば割引が適用されます。損害保険の管理が簡単になるだけでなく、値段(保険料)も安くなるため、さまざまな不動産を保有する大家にとって包括保険は欠かせない存在といえます。

なお、既にマンションやアパートを有している人も包括契約は有効です。どのような不動産であっても、包括契約の中にすべての保有不動産を含めることが可能です。

また不動産投資家の場合、新たに築古物件を追加で購入することがよくあります。そうした場合であっても、「自動的に新規物件が補償対象になる」ようにすることも可能です。物件数がかなり増えた場合、さすがに見直しが必要になるものの、1~2軒ほどなら特に見直しは必要ありません。

こうしたメリットがあるため、個々の物件に対してそれぞれ単一の火災保険に加入するのではなく、必ず法人包括保険を利用しましょう。

補償を加えながら築古戸建て物件を守れる

これに加えて、どのような補償に入ればいいのか理解しましょう。火災保険を利用するとき、大家が加入するべき特約を学ぶ必要があります。

大家に特化した火災保険は存在しません。ただ一般向けまたは法人向けの火災保険に対して、大家に特徴的な特約を加えることで、大家向けの火災保険を作ることができます。ただマンションやアパートへの投資ではないため、こうした大家に比べると、戸建ての築古物件で必要とされる特約は少なくなります。

そうしたとき、築古戸建てでは以下の特約を火災保険に入れるといいです。

- 水災や地震

- 家賃収入特約

- 電気的・機械的事故特約

それぞれの火災保険の特約について、より詳しく確認していきます。

水災や地震への補償を加える

火災保険では火事や風災(台風による強風被害)について、最初から補償が備えられています。ただ同じ台風被害であっても、洪水や土砂崩れなどの水災は任意となっていることが多いです。以下のように、加入プランによっては水災が補償対象に含まれないのです。

ただ日本では台風による洪水や土砂崩れは全国各地で発生します。こうした災害が定期的に起こるので、水災補償は必須です。

また地震保険も加入しなければいけません。地震大国である日本で地震保険に入っていないのは考えられず、特約として地震補償を加えるからこそ大きな震災が起きたとしても高額なお金が下ります。

自然災害時は家賃収入特約で家賃収入を補う

また大家に特徴的な特約の一つに家賃収入特約があります。家賃を補ってくれる特約になりますが、自然災害が起きたときに有効な特約になります。

台風による一部損壊では無理ですが、場合によっては洪水や地震などによって建物が使い物にならなくなることがあります。そうした場合、入居者は引越しをして物件を去り、あなたは家賃収入がなくなってしまいます。

火災保険に加入していれば、建物については補償されます。ただ入居者がいなくなった分だけ、その間は家賃収入が減ります。

そこで家賃収入特約に入っていれば、たとえ自然災害によって家賃収入が減ったとしても、火災保険によって補填してくれるようになります。このときは3ヵ月や6ヵ月、12ヵ月と事前に補償期間を決めておくことができます。

電気的・機械的事故特約で機器類の故障を補償する

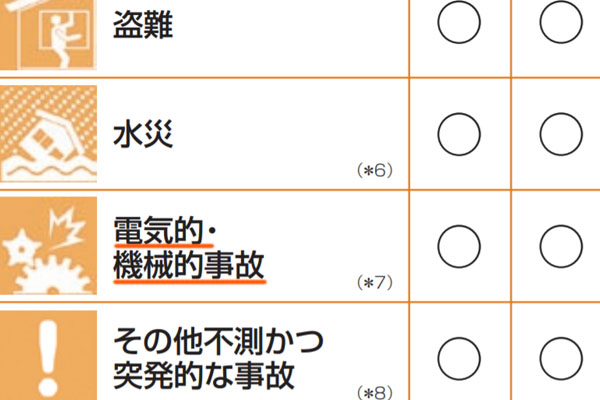

通常だと、台風による災害や盗難での事故など、こうした突発的なトラブルが起こったときのみ補償してくれるのが火災保険です。ただ特約によっては、自然災害や事故でなかったとしても補償してくれるケースがあります。それが電気的・機械的事故特約です。

どの火災保険のパンフレットであっても、以下のような電気的・機械的事故特約が存在するはずです。

特に一戸建て住宅の場合、電気系のトラブルが起こりやすいです。例えば、賃借人が設置したエアコンのトラブルについてはすべて入居者負担だったとしても、給湯器(ボイラーやエコキュートなど)については既に家に備えているのが当然です。水風呂しか出ない物件に入居者が入ることはないからです。

そうしたとき、これらの機器類が故障したとしても電気的・機械的事故特約に加入していれば問題なく補償してもらえます。

見た目の破損がなくても補償対象になります。築古戸建て投資をしている大家にとって家に備えてあった機器類や電気系統のすべてが補償されるため、電気的・機械的事故特約は利便性の高い特約です。

不動産投資の築古戸建てで火災保険を使う

大家として不動産投資で成功するためには、住宅の仕組みを理解しなければいけません。その仕組みの一つが火災保険です。

正しく火災保険を利用すれば、火事や台風などの自然災害、その他の事故が起こったときに補償してくれます。それだけでなく、正しく保険金請求をすれば支払った火災保険料の総額以上のお金を下ろすことも可能です。

このときは法人包括保険を利用して、保有するすべての不動産を補償対象にしましょう。また、築古戸建て物件に必要な特約を付ける必要があります。

これら火災保険の特徴を理解すれば、火災保険を利用しない大家は大きく損をしていることが分かります。火災保険の性質を学び、築古戸建て投資で物件に補償を加えながら、より大きな投資利回りを狙うようにしましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。