コスト削減は経営効率化で非常に重要であり、大きく利益を押し上げることができます。そうしたとき、高額な固定費削減を実現できる方法としてリストラによる人件費削減があります。正社員や非正規の雇用をカットするのです。

ただ、一般的にリストラを実行する会社はかなりやばい状態であり、かえって人手不足による悪循環に陥りやすいといわれています。

これについては、何も考えずに人員削減に手を付けると確実に悪循環に陥ります。無能でダメな経営者であるほど、戦略のないリストラを考えます。その結果、人手不足によって会社のビジネスが崩壊するようになります。

それでは、どのように考えて人員整理による経費削減をしなければいけないのでしょうか。人員整理には、その前に着手するべき順番があるため、リストラを含めた正しい人件費のコスト削減法を解説していきます。

無能でダメな経営者ほど最初に人件費を削減する

赤字会社であるほど無駄な人員をたくさん抱えています。本来は6~7割ほどの社員数で問題ないにも関わらず、雇用している人の数が多いのです。そうした状況だと、当然ながら経費が多くなることで経営を圧迫します。

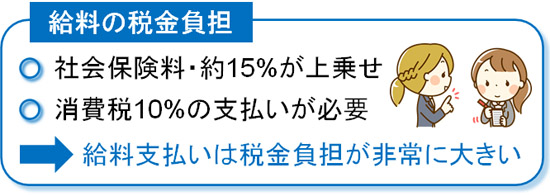

そのためリストラはコスト削減で非常に効果的です。日本の平均年収は450万円ほどであり、さらに社員が会社の諸経費を使うとなると給料の2倍のコストがかかると一般的にいわれています。そのため、社員一人の採用コストは900万円です。

これに対して、さらに税金が加わります。社会保険料として、給料の約15%が上乗せされます。また給料を支払った分について、消費税を差し引くことができないため、消費税分がそのまま上乗せされます。こうした税金の上乗せ分まで考慮すると、一人の社員に対して発生するコストは1,000万円を軽く超えます。

そのためリストラによって人件費削減をすれば、この費用がすべてカットされます。そのため、非常に手軽に固定費削減できるようになります。

ただ、ダメな経営者ほどこうした目先のコスト削減に捉われてしまい、リストラを実行してしまいます。単にリストラをするだけでは、人手不足によってすぐに悪循環に陥るからです。

戦略がない人件費削減は人手不足で悪循環となる

ただ、ダメな経営者ほどこうした目先のコスト削減に捉われてしまい、リストラを実行してしまいます。本来であれば6~7割ほどの社員でビジネスを回すことができるとはいっても、それは業務改善をした後の話です。何の対策もせず、要員削減だけすると確実に人手不足になります。

また当然ながら、社員としては不満ばかり溜まります。それまでの仕事内容に加えて、人手不足によって他の人の業務までカバーしなければいけなくなります。そうして解雇によって士気が下がり、リストラをしなくても勝手に人が辞めていくようになります。

こうした悪循環によって会社内に人がほとんどいなくなり、業務を回せなくなってビジネスが破綻していきます。商品やサービスの質も低下するため、お客さんは離れていきます。

リストラに失敗するのは、戦略がないからです。本来、リストラ前にさまざまな対策をした後に人員整理をしなければいけません。経営者が人員カットを強要するのではなく、むしろ社員が納得する形にするのが最適です。

優秀な人ほど辞め、人員不足に陥り失敗する

なお社員の士気が減って不満が高まったり、早期退職を募集したりすると、必ず起こる現象として「優秀な人ほど先に辞めていく」ことがあげられます。

優秀な人であれば、当然ながら待遇の悪いあなたの会社に残っている意味がありません。そのため雰囲気が悪い会社に見切りをつけ、先に辞めていきます。そうしたダメな人ばかり残るようになり、さらに業務効率が悪くなります。

戦略なしにリストラをすると人員不足に陥って失敗するというのは、利益を作れる社員ほど辞めやすいからなのです。

そうではなく、人員削減するにしても「利益を作れない人」がリストラ対象でなければいけません。何でもいいからリストラをしてコスト削減するのはダメな経営判断だといえます。「コスト削減の第一弾として人件費削減を実行する」のが経営者として無能なのは、これら多くの理由があるからです。

先に行うべきは人件費以外のコスト削減

そうしたとき、最初に行うべき経費削減は人件費カットではありません。それ以外の方法によって、人件費以外のコスト削減を実施するようにしましょう。つまり人件費に手を付けず、会社の士気や、商品・サービスの質に全く影響しない部分について経費削減しなければいけません。

こうした固定費削減の方法としてはいくつも存在します。例えば、以下は代表的です。

- 電気代の削減

- 損害保険の削減

- 節税による税金のカット

もちろん、他にもたくさんあります。その中でもこれらは代表的な経費削減法であり、デメリットがほとんどない手法になります。

例えば、電気会社の見直しによって10~30%(平均15%)の電気代をいますぐカットできます。専門のコスト削減会社に依頼する必要はありますが、デメリットのない経費削減法です。電線や発電所は完全に同一なので品質が下がることはなく、値段だけ低くなります。

同じことは損害保険にもいえます。賃貸オフィスや自社保有の不動産では、ほぼ確実に火災保険に加入しています。また店舗運営の経営者では、賠償責任保険に加入しているのが当然です。ただ、これらの保険費用はビジネスをしている不動産の規模が大きくなるほど高額になりやすいです。

また税金という完全に無駄なコストも省かなければいけません。例えば節税によって税金を減らしながら、簿外資産(貯金)を作ることができます。帳簿に載らない資産として貯金を作る節税であれば、将来のために取っておけるので非常に優れているといえます。

方法によっては、税金だけ減らす節税法もあります。こうした節税法を実施することで、税金というコストをカットするようにしましょう。

次に行うべきは、無駄の廃止による残業代の経費削減

これらデメリットのない固定費削減については、誰でもいますぐ実施できます。それでは、次は何をすればいいのでしょうか。誰でも可能なコスト削減を実施したら、次は社内の無駄をすべて排除するようにしましょう。

具体的には、いますぐ以下の全廃に着手するといいです。

- 紙の書類

- 定期的な会議

これらがゼロであっても、問題なくビジネスは円滑に回ります。むしろパフォーマンスの高い会社ほど、これらの無駄がありません。

紙の書類が減れば、紙代やインク代の削減だけでなく、社員は本業に集中できるようになります。経費精算や有給休暇申請、出張報告など、紙で行う意味はゼロです。無駄な仕事をなくせば、当然ながら従業員は働きやすくなります。

同時に定期的な会議もすべてやめましょう。本当に必要な打ち合わせであれば、会議しなければいけなくなったとき、必要な人数だけ集めて自主的に開催されるはずです。定例的な会議ほど社員の生産性を悪くするものはありません。

さらにいうと、社外の人と打ち合わせをするときに「こちらから出向いて商談する」ことをできるだけ省くといいです。打ち合わせに行くと交通費がかかりますし、時間の拘束も長くなります。例えば私の場合、社外の人と打ち合わせをするにしても、いまはほぼ100%以下のようなWeb会議システムを利用しています。

もちろん中には、対面での商談でなければ不可能なケースもあります。その場合は仕方ありませんが、ほとんどの商談はオンライン上で問題ないはずです。例えば私の場合、対面でもオンラインでも見込み客への成約率はほぼ変わりません。

出向いての打ち合わせが減れば、移動時間も交通費もカットできます。こうして仕事の効率化が進み、本業の作業だけに集中できるようになった結果、残業代が大幅に減ります。

何も対策をせずに人件費として残業代だけカットする場合、当然ながら反発が出ます。ただこうした無駄を省き、業務内に終わる仕事だけのはずにも関わらず残業をしようとするのは、その社員の効率が明らかに悪いといえます。そのため作業効率化した後であれば、残業代を大幅に削減できます。

アウトソーシング(外注化)で業務効率化を行う

その後、アウトソーシングによっていまの仕事の多くを外注化しましょう。専門外の仕事であれば、既に外注に回している経営者がほとんどです。ただ本業に関わる部分であったとしても、積極的に外注化しなければいけません。

例えば、全国にあるコンビニチェーンはどのようなビジネスをしているでしょうか。彼らは店舗運営をほとんどしていません。店舗を保有しているのは基本的にフランチャイズ店であり、人材採用や店舗管理はすべて丸投げしています。

コンビニというのは、物流や商品開発だけに注力しています。会社の看板を貸すことで、フランチャイズ店からロイヤリティー収益を得るのが基本的なビジネスモデルです。

これと同じように、実際には本業のように思えていたとしても、他の会社にアウトソーシングすることで無駄を省き、優れた収益体制に転換できるケースは多いです。

事務部門のほとんどを外注化できるのは当然として、本業に関することについても、大部分を外注化できないか検討するようにしましょう。こうした仕組みを考え、実際にビジネス構築するのが経営です。その結果、さらに業務効率化が進むようになります。

最後に配置換えや要員削減をしないと失敗する

これら社員のモチベーションに関与しないコスト削減を行い、可能な限りコスト削減を進めた後、ようやく要員削減に着手するようにしましょう。

業務効率化によって不要な仕事を洗い出し、積極的にアウトソーシングするからこそ、あなたの会社で必要ない部門が明らかになります。例えば経費書類をすべて電子化し、経理作業を外注化すれば経理部門のほとんどは不要です。また、いまでは秘書会社がたくさんあるため、総務もかなり縮小できます。

これらを試してみて問題ないことが分かったうえで、ようやくリストラを含めた不要な要員削減をしましょう。例えば非正規の社員であれば、そのまま契約を打ち切れば問題ありません。

一方で非正規ではなく、正社員の場合はすぐに解雇できません。その場合はリストラというよりも、優れた経営者であるほど配置換えを推し進めます。コア技術により注力するため、不要になった人員を別の部署に異動させるのです。

もちろん対象の部署からは反対が出るかもしれません。ただ意味のない部署に人員を割くのは経営者として二流です。またどうせ必要のない部署なので、その場合については社員が辞めてしまっても特に問題ありません。利益が出ている部署からの不満は出ず、優秀な社員は残り続けてくれます。

単に解雇を推し進める会社というのは、かなりやばい会社だといえます。ただ、このように正しい順番で業務効率化による経費削減を推し進めていき、最後に人員整理をする場合は何の問題もないといえます。

重要なのは順番です。経営で戦略が重要なのはビジネスモデルだけでなく、固定費削減でも同じです。経費削減をするとき、正社員や非正規のリストラには正しい手順があることを理解しましょう。

リストラ・解雇での失敗しない固定費削減を実行する

リストラによって経費削減を検討する場合、大々的に早期退職を募集したり、大規模な解雇を実行したりすると、多くのケースで失敗します。優秀な人から順番に辞めていき、社員の士気が下がることによってさらに人が勝手に辞めていき、急激な人員不足によってビジネスが回らなくなります。

経営者が無能だと、こうした悪循環に陥ってしまいます。そこで、正社員や非正規の正しい人件費削減の方法を理解しましょう。

人件費を削るのは経営判断として優れるものの、ダメな経営者ほど戦略がありません。本来、最初は従業員のモチベーションや商品の品質に関与しない部分から経費削減しなければいけません。その後、これ以上ないほどの業務効率化を進めましょう。

そうして最後にようやく人員整理に着手しなければいけません。非正規はリストラし、正社員は必要な部署に異動させます。もちろん多少の痛みは伴いますが、こうして優秀な人を残しつつ、会社のパフォーマンスが向上するように仕向けるのが正しいコスト削減による経営判断だといえます。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。