損害保険に加入するとき、特別な理由がない限りは民間の損害保険会社が出している保険商品に加入します。ただ中には共済団体が存在し、こうした共済団体が損害保険を出していることがあります。その一つが共済による自動車保険です。

こうした共済団体が出している法人向けの自動車の損害保険について、民間の損害保険会社が出す保険商品とどのような違いがあるのでしょうか。また、どちらの自動車保険に入るのが適切なのでしょうか。

営業車による事故は急に起こります。そうしたとき、すぐに対処してくれて保険金が下りる損害保険でなければ加入する意味がありません。

法人向けの自動車保険に加入するときは注意点があります。その中でも、共済団体が出している自動車の保険商品がどうなっているのか確認していきます。

共済団体が出している自動車共済

民間の損害保険会社だけでなく、共済団体についても損害保険を出しています。共済には「助け合い」という意味があり、掛金としてお金を出し合うことによって、事故があったときに共済金(保険金)が下りるようになっています。

こうした共済団体の自動車保険については、自動車共済と呼ばれます。自動車共済をもつ団体としては、全労済(こくみん共済)や農協(JA)、全国自動車共済協同組合連合会などが存在します。

また自動車共済は個人向けだけでなく、法人向けもあります。例えば、以下は全労済の法人自動車共済保険です。

法人であっても自動車共済に加入することができます。農協(JA)であれば個人向けが基本となるものの、全労済や全国自動車共済協同組合連合会であれば法人向けの自動車共済に加入できるようになっています。

補償内容は民間の自動車保険と同じにできる

そうしたとき民間の自動車保険に比べて、自動車共済はどのような補償内容になっているのでしょうか。自動車保険で重要な補償内容としては、以下の4つがあります。

- 対人賠償責任

- 対物賠償責任

- 人身傷害保険(搭乗者傷害保険)

- 車両保険

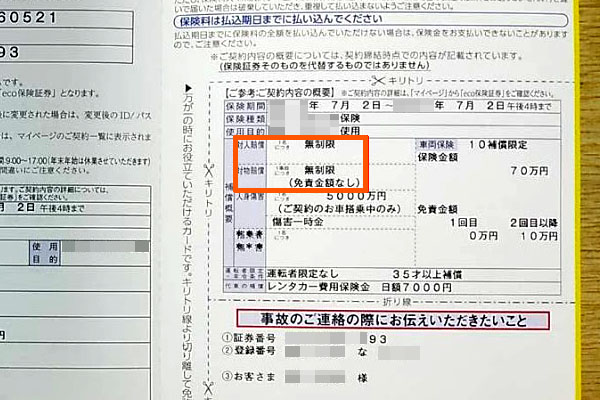

このうち、対人補償と対物補償は以下のように無制限でなければいけません。

対人や対物では、請求額が何千万円・何億円になることがよくあります。そのため、無制限でなければ正しく補償を加えられていないといえます。

そうしたとき、自動車共済であっても同じような補償内容に設定することができます。つまり、対人や対物の補償について無制限に設定できます。また人身傷害保険や搭乗者傷害保険(運転者や同乗者に対するケガへの補償)を5,000万円などで補償することができます。

もちろん、車両保険としての機能も存在します。そのため基本的な内容については、民間の自動車保険も共済団体による自動車共済も大きな違いはないと考えましょう。

掛金は安いが民間の損害保険会社より劣る自動車共済

これら基本的な補償内容について同じなので、自動車共済から加入しても問題ないように思えてしまいます。特に共済の場合、民間の自動車保険に比べて基本料金が安いです。掛金(保険料)が安いため、その分だけ支払いは少なくなるのです。

ただ実際のところ、共済団体の損害保険に法人加入するのは微妙です。これは自動車共済に限らず、火災共済(火災保険)などその他の損害保険についても共通していますが、値段は安いもののその他のサービスが劣るため保険として機能せず、正しく補償を加えられないという大きなデメリットがあるからです。

そのため、損害保険について詳しく理解している経営者が自動車共済に加入することはありません。もちろん、優れた代理店であるほど自動車共済への加入を勧めることはありません。この理由としては、例えば以下のようなデメリットがあげられます。

- 選択肢が少なく、フリート契約できないことがある

- 弁護士特約やロードサービスを利用できないことがある

- 新たに組合員になる必要がある

共済の損害保険に共通しますが、どれも内容が一律になりやすいです。つまり選択肢が少なく、オプションが充実していないために適した補償を加えられないことがよくあります。

法人契約の場合、個人向けのように「対人や対物などの基本補償が付いていれば問題ない」というわけではありません。会社によって事業内容が異なるため、その会社に応じた補償内容に設定する必要があります。そのため複雑になりがちですが、自動車共済ではこうした法人の個別ニーズを満たすことができないのです。

選択肢が少なく、フリート契約できないことがある

そうしたとき、法人ごとに必要な特約や内容は違ってきますが、自動車共済ではフリート契約を選べないことがあります。

1~9台の社用車をもつ会社であれば、必ずノンフリート契約になります。ノンフリート契約では、それぞれの車ごとの契約になります。一方で10台以上の営業車をもつ法人ではフリート契約が可能であり、事業者で一つの自動車保険に加入することになります。

| フリート契約 | ノンフリート契約 | |

| 車の台数 | 10台以上 | 1~9台 |

| 契約方法 | 事業者で一つ | それぞれの車ごと |

このとき民間の自動車保険であれば、多くの保険会社があり、さまざまな選択肢の中からフリート契約を結ぶことができます。フリート契約は一つの保険契約で問題なく、管理が楽になってさらには割引を得られるので都合がいいです。

ただ自動車共済の場合だと、フリート契約がそもそもないケースがあります。中にはフリート契約を結べる自動車共済は存在するものの、民間の保険会社のように多くの団体が存在するわけではなく、そもそも選択肢がありません。そのため比較検討はできず、優れた法人契約の内容にはなりにくいです。

弁護士特約やロードサービスなど、オプションに注意

また、自動車共済で致命的なのが弁護士特約です。例えば全労済など、法人向けの自動車共済で弁護士特約が含まれていないことがあります。

個人や法人を含め、あらゆる契約で入れなければいけないのが弁護士特約です。「もらい事故」「事故相手が任意保険未加入」などのケースでは、弁護士を間に入れるのが基本です。自ら交渉しても話が前に進まないからです。

そのため通常は自動車保険の弁護士特約を利用するものの、自動車共済ではこうした特約がないことがよくあります。弁護士特約は利用しても等級に影響せず、有用性は非常に高いですが、これを使えないと保険の価値が著しく落ちます。

同じく、ロードサービスが付与されていないケースもあります。この場合、たとえ事故によって車が動かなくなったとしても、ロードサービスはすべて自腹になります。

いくら掛金が安かったとしても、こうした特約を含めることができない場合、自動車保険としての価値はありません。場合によっては法人向けの共済で弁護士特約やロードサービスをオプションで付けられる自動車共済もありますが、やはり共済団体の数が少なく他と共済保険と内容を比較できないので、相変わらず微妙なのは変わりません。

サービス内容の質は落ち、新たに組合員になる必要がある

また、こうした共済は自由に加入できるわけではなく、通常は新たに組合員になる必要があります。全労済(こくみん共済)や農協(JA)など、組合員になることによって、対象の自動車共済に加入できるようになります。

つまり、会社として面倒な管理が増えるようになります。

また損害保険で最も重要なのは「実際に保険金を請求するとき、どれだけ素早く対応してくれるのか」の部分といえます。この点でいうと、競争をしている民間の損害保険会社に比べると、どうしても共済団体ではサービスの質が落ちてしまいます。

特に法人の場合、代理店を通して自動車保険に加入するのが一般的であるものの、優良な代理店が共済団体の自動車保険を紹介することはほぼありません。民間の自動車保険を紹介するのが一般的であり、そうでなければ正しい補償を得られないからです。そういう意味でも共済では、「実際に保険を利用するとき」に民間の保険会社に劣ってしまうといえます。

自動車共済で最大のメリットは掛金の値段が安いことです。ただ損害保険で意味なく値段が安いのは、それなりの理由があると理解しましょう。

自動車共済の中身がどうなのかを理解する

多くの人が共済団体の損害保険を利用しています。ただ正直なところ、法人が共済団体の損害保険を利用する価値があるかというと、残念ながらおすすめはできません。民間の保険商品に比べて内容が劣るからです。

値段が安かったとしても、保険商品は安ければいいわけではありません。正しく法人向けの補償を得られない場合、加入する価値はないといえます。

特に会社の場合、個々の法人によってビジネス形態は異なり、どのような補償を加えればいいのか会社ごとに違ってきます。そうしたとき、自動車共済で可能な優れた法人契約の内容を作るのは不可能といえるほど難易度が高く、優れた代理店であるほど民間損害保険会社の自動車保険を勧めるのが実情です。

もし、いま自動車共済で法人契約しているのであれば、補償内容が問題ないかすぐにチェックし直さなければいけません。またこれから自動車保険への加入を検討しているのであれば、代理店に相談して正しい補償を得られるように民間会社の自動車保険を選びましょう。これが、自動車共済を考えるときの注意点です。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。