法人にとって重要な賠償責任保険として生産物賠償責任保険(PL保険)があります。すべての会社で必要なわけではないですが、何か商品を製造販売したり、飲食物を提供したりする会社では必ず加入しなければいけない損害保険です。

それでは、生産物賠償責任保険の適用範囲・適用条件はどのようになっているのでしょうか。これを理解していないと、どのようなときにPL保険を利用すればいいのか分かりません。

また、生産物賠償責任保険の適用外になることもあります。元々の対象範囲でない場合に適用外になるのは当然として、一見すると保険金請求ができそうに思える場面であっても適用外になることがあるのです。

PL保険を利用するのであれば、事前にどのような場合に有効なのか学ぶ必要があります。そこで生産物賠償責任保険の適用範囲・適用条件について解説していきます。

生産物賠償責任保険の適用条件は?市場に出た後を補償する

まず、生産物賠償責任保険はどのようなときに有効なのでしょうか。これについて、適用条件の大原則として「市場に出た後の補償をする」ことがあります。

日本には製造物責任法(PL法)があります。この法律があるため、世の中に製品を出した後であっても会社は責任を負わなければいけません。そのため、PL保険が重要になります。このとき製品を出した後の事故であればあらゆる事例で適用条件に該当しますが、主に以下の場面でPL保険が利用されます。

- 商品を製造・販売した後の補償

- 飲食店での食中毒

- 工事後に起こった事故

それぞれについて確認していきます。

製造業・販売業で商品を売った後の補償を行う

生産物賠償責任保険を利用した補償で最も一般的なのが、製造業や販売業によってビジネスをしている法人に対する補償になります。

製品を出荷・販売した後について、何か不具合があってお客さんがケガをした場合、賠償責任を負うことになります。重要なのは、言いがかりのように思える顧客からの主張内容であったとしても、会社側は慰謝料・和解金の支払いが必要になることがあります。

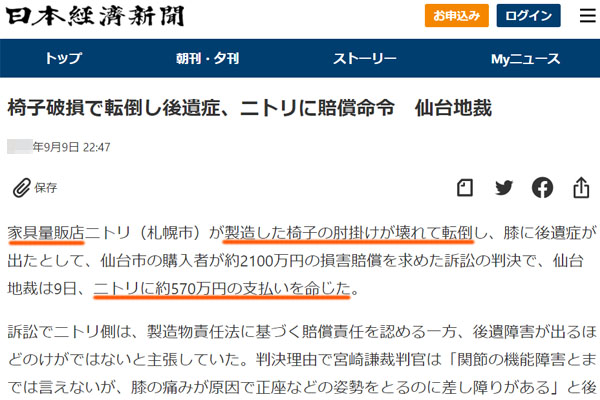

例えば以下は、イスを製造販売したメーカーで起こった事故になります。

家具量販店でイスを販売した後、イスの肘掛けが壊れて転倒し、後遺症を負ったというものです。ただ普通に考えて、肘掛けが壊れるのは普通ですし、単にイスから転倒しただけで後遺症を負うのは大げさです。普通は「最初から本人の身体の具合が悪かった」と考えるのが自然であるものの、約570万円の賠償命令が出されています。

こうした明らかに変な訴訟内容であったとしても、メーカーや販売店舗は責任を負わなければいけません。そうした事態に備えるため、生産物賠償責任保険が必要というわけです。

飲食店での食中毒を補償する

またPL保険はメーカーや販売店以外も適用対象になります。市場に出た後の製品というのは、何かの物だけでなく、食品も含まれるからです。もっというと、提供した食事によって食中毒が発生する危険性があります。

食中毒が発生した場合は被害者が多く、一回の事故で数千万円・数億円の賠償額になるのは普通です。そうしたとき、飲食物を提供する法人でPL保険が有効なのは、食中毒に備えることができるからです。

なお商品提供後に起こった事故を広く補償してくれるため、例えば「食品メーカーで異物混入が起こった場合の被害」についても生産物賠償責任保険の補償対象です。

食品に関するトラブルというのは、どれも商品提供後に事故が起こります。そのため、PL保険の対象範囲として有効です。

工事業者で施工後の事故は補償対象

さらには、工事関係の会社も生産物賠償責任保険を利用しなければいけない業種になります。製品というのは、工事によって作られた完成物も含まれるからです。

工事をして完成物をお客さんへ引き渡し後、大きな事故が発生することがあります。例えば以下は、看板落下によって起こった重大事故です。

この事例については、引き渡し後にかなりの年数が経過していたため、工事業者側は責任を免れました(施工後10年が経過したら時効)。ただ施工ミスや手抜き工事の有無に関わらず、引き渡しをして数年以内に発生した事故の場合、工事業者が責任を負わなければいけない可能性が高いです。

そうしたとき、工事業者がPL保険に加入していることによって施工後の事故に対する補償を加えられるようになります。

補償範囲は慰謝料・和解金に限らない

なお、このときPL保険では慰謝料・和解金の支払いについて補償してもらえますが、生産物賠償責任保険の補償範囲は慰謝料に限りません。損害賠償金だけでなく、被害対象者の入院費用・治療費についても補償対象になります。

さらには、弁護士に関する支払いについてもPL保険で補償してくれます。ほとんどの場合、PL保険には弁護士特約が含まれています。日本では弁護士費用が高額になりやすいですが、このときの費用を負担してくれます。

このときは弁護士報酬や訴訟、調停、和解などにかかった費用について、広く補償してくれるようになっています。

また「事故の拡大を防ぐために出した事故発生後の費用」「事故発生時の応急処置などの費用」についても損害保険の補償対象です。

特約でのオプションで補償を手厚くできる

なおすべての賠償責任保険に共通しますが、オプションとして特約を加えることによってPL保険の補償内容を手厚く設定できます。通常は商品販売後の事故に対する損害保険ですが、特約によって他のケースについても対応できるようになるのです。

あらゆるPL保険について、以下のようにオプション補償の内容が記されているはずです。

※出典:あいおいニッセイ同和損保

それぞれの損害保険会社によって特約の内容は異なります。またあなたの業種によって必要な特約は異なるため、どの特約が必要なのか確認するようにしましょう。

ただ一般的に、PL保険の特約は不要なケースが多いです。無駄に特約を付けると支払う保険料が高くなるため、純粋に「商品提供後の事故に備えるためにPL保険を利用する」といいです。

法令違反や虚偽表示など重大な過失は補償されない

一方で、PL保険の対象外となるケースはあるのでしょうか。何か商品を提供した後に起こった事故に対する補償が生産物賠償責任保険であり、それ以外は当然ながら補償されません。例えば業務中の事故については、商品提供後の事故ではないため、施設賠償責任保険という別の損害保険を利用しなければいけません。

これについては分かりやすい例ですが、場合によっては「商品提供後の事故であるにも関わらず、生産物賠償責任保険の対象外」になってしまうことがあります。

条件としてはさまざまですが、最も気を付けなければいけないのが法令違反や虚偽表示による重大な過失です。真っ当にビジネスをしている会社であれば関係ないですが、大企業であっても隠ぺい体質となっていることがあり、そうした明らかな過失による事故はPL保険の対象外です。

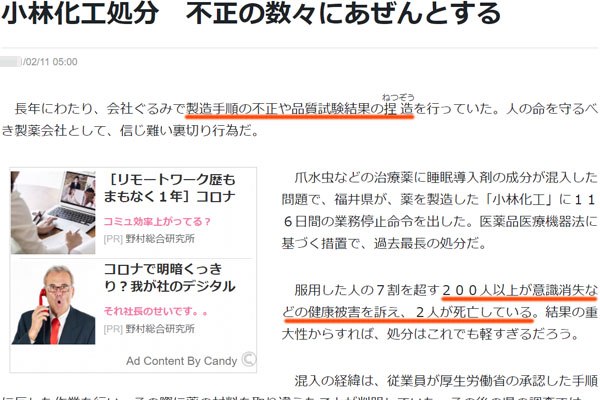

例えば以下は、過去に発生したジェネリック医薬品メーカーによる不正によって発生した事故です。

この事故では、医薬品に本来の成分とは異なる睡眠導入剤が大量に含まれており、意識消失となった患者さんが多発し、そのうち2人の死亡事故が起こったというものです。

本来であれば、生産物賠償責任保険によって補償されます。ただ正しい手順によって医薬品が製造されておらず、本来とは異なる製造工程であったり、試験結果をねつ造していたり、会社側の不正が明らかになりました。

こうした法令違反や会社側の重大な過失によって起こった事故については、いくらPL保険に加入していたとしても保険金が下りません。賠償責任保険は防ぐことができない突発的な事故を補償するための損害保険であり、法人の不正による事故までは補償してくれません。

リコール費用は補償の対象外

また他にも理解しなければいけないのがリコール費用です。何か製品に不具合があった場合、製造者や販売者は製品回収しなければいけないのが基本です。このときのリコール費用はPL保険の対象外です。

生産物賠償責任保険は第三者に対する補償であり、実際の被害者に対して保険金を利用できます。ただ製品の回収費用について、リコールが発生した場合は自費にて何とかしなければいけません。

そのためPL保険に加入すると同時に、リコール保険に入ることを検討する経営者は非常に多いです。損害保険の性質を考えたとき、生産物賠償責任保険ではリコールに伴う回収費用を補償してくれないからです。

PL保険とリコール保険はセットになりやすいです。これは、製品に不具合があったときに被害者への賠償だけでなく、製品回収が起こりやすいからです。そのため、特に製造業の場合はPL保険だけでなく、リコール保険にも加入しましょう。

生産物賠償責任保険の適用範囲・適用条件を理解する

どのようなとき、損害保険を利用できるのか理解することは重要です。損害保険の内容を知っているからこそ最適な補償を加えることができ、さらには実際に事故が起きたときに「保険金請求できるのでは?」と考えられるようになります。

生産物賠償責任保険は商品提供後に起こる事故について、全般的に補償してくれる損害保険です。製造業や飲食店、工事業者などであれば、PL保険への加入が重要になります。

また、対象外になるケースについても理解しましょう。法令違反など、重大な過失が認められた場合はPL保険による補償を利用できません。他には、製品回収で必要な費用も別になります。

こうした生産物賠償責任保険(PL保険)での対象がどのようになっているのか理解し、適用外になる場面まで含めて把握しましょう。これによって、PL保険を正しく利用できるようになります。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。