賃貸マンションオーナーであったり、マンション管理組合であったりする場合、必ず損害保険を利用することになります。

その中でも非常に重要な損害保険が施設賠償責任保険です。賠償責任保険にはいくつか種類があるものの、大家やマンション管理組合は施設賠償責任保険に加入すれば問題ありません。

ただ、賠償責任保険の内容について詳しく理解している賃貸マンションオーナーやマンション管理組合は少ないです。そうはいっても、高額な賠償を負ってしまうときは非常に重要な損害保険なので、賠償責任保険の内容を理解することは重要です。

また、保険料が安い賠償責任保険の加入方法を理解することも大切であり、これによって不動産の投資利回りが大幅に良くなります。そこで、どのように考えて施設賠償責任保険を利用すればいいのか解説していきます。

不動産の設備で起こる万が一の事故は多い

不動産投資によって大家をしていたり、マンション管理組合として物件を管理していたりする場合、不動産の共用部で事故が起こることがあります。そうした不動産設備の不備によって事故が起こった場合、物件の保有者や管理者が責任を負わなければいけません。

家の中であれば本人の責任であるものの、共用部での事故であれば、保有者や管理者が責任を負うのが一般的です。

- エレベーター事故によって利用者がケガをした

- 床が濡れており、滑ったことで骨折した

- フェンスが倒れ、下敷きになった

これら建物が関係する事故は毎年のように発生しています。そうしたとき、あなたが保有・管理するマンションで事故が起こった場合、慰謝料の支払いが必要になるというわけです。

メーカーだけでなく、不動産保有者も賠償責任を負う

なお重要なのは、メーカーや施工業者だけに限らず、不動産の保有者や管理者についても賠償責任を負う可能性が高いという事実です。

例えばエレベーターが関係する事故が起こった場合、製造業者が責任を負うように感じます。これについては事実ですが、不動産を管理する立場の大家やマンション管理組合についても同様に管理責任を問われます。

また賃貸マンションの施工に関わった業者は存在するものの、引き渡し後に既に時間が経過している場合、「マンションオーナーがメンテナンスを怠っていたために事故が発生した」といえます。そのため、高額な慰謝料支払いとなるリスクがあります。

しかし、どれだけ注意したとしてもこれらの事故を防ぐのは不可能なほど難しいです。例えば、以下は過去に起こった事故のニュースです。

この事故では道路わきの斜面が崩れたことによって、女子高生が死亡したという事故です。これに伴い、「斜面の上に建つマンションの管理組合と管理会社に対して、1億円ほどの賠償を求めて提訴された」というわけです。

実際のところ、マンションが建っている土台の斜面部分に対してまで注意を払っている大家やマンション管理組合など存在しません。偶然に起こった事故であり、避けられないといえます。ただそれでも、このように高額賠償での提訴が行われるというわけです。

不動産を管理している場合、賃貸マンションオーナーや管理会社によって損害保険が必須になるのは、こうしたリスクを常に抱えているからなのです。

マンションが関わる事故に施設賠償責任保険で対応

不動産投資によって大家として経営していたり、マンション管理組合や管理会社として不動産を管理していたりする場合、常に破産リスクを抱えています。それは、先ほど説明したような避けられないリスクを抱えているからです。

大きな事故が起きたときは賠償命令が出されるため、仮に損害保険に入っていない場合、高額なお金を支払うことができません。そうして収益を得るどころか、高額な慰謝料によってむしろ大きなマイナス利回りになってしまいます。

こうした事態を避けるため、すべての大家やマンション管理組合、管理会社が加入するべき損害保険が施設賠償責任保険になります。

施設賠償責任保険は「建物・施設が関わる事故」「業務中に発生した事故」の2つを補償してくれます。賃貸マンションの場合、業務中に発生する人為的な事故は基本的に存在しません。そのため、施設が関わる事故を補償してもらうために施設賠償責任保険を利用します。

先ほどのニュースでは、建物の敷地の斜面が崩れたことによる訴訟を紹介しました。これについては、敷地内にある土砂が崩れたことによる事故のため、施設賠償責任保険に入っていれば利用できます。

要は、賃貸マンションオーナーやマンション管理組合、管理会社にとって、施設賠償責任保険にさえ加入していれば、第三者へ損害を与えるビジネスリスクをカバーできると考えましょう。

弁護士特約が加わっているのが基本

また実際にマンション経営や管理に関わっていて訴えられた場合、弁護士に対応を依頼しなければいけません。訴訟については、すべて弁護士を通して行うのが当然です。

そうなると高額な弁護士費用が必要になります。ただ施設賠償責任保険であれば、一般的に弁護士特約が加わっています。つまり施設賠償責任保険の基本契約を利用することによって、弁護士費用を出してもらうことができます。

もちろん損害保険によって内容が異なるため、弁護士特約が入っているかどうか確認しなければいけません。場合によってはオプションになっていることがあるからです。

ただ通常は弁護士特約が加わっているため、弁護士費用については問題なく損害保険の保険金を利用できるというわけです。

火災保険・地震保険とは内容が異なる

なお施設賠償責任保険に加入するとはいっても、どのような場面で利用される損害保険なのかはきちんと区別しましょう。すべての賠償責任保険に共通しますが、第三者に対してケガを負わせたり、物を破損させたりしたときの賠償金支払いを補償してくれるのが施設賠償責任保険です。

そのため、例えば以下のようなときは補償の対象外です。

- 火事や台風、地震などの自然災害を受けた

- 盗難の被害に遭った

- 誰かによって共用部を壊された

これらはすべて、火災保険による補償になります。火災保険では、あなたが保有する物件について「自然災害によって建物が破損した」「他人からの損害によって破壊された」などのケースで保険金が下り、修繕費用として利用できるようになっています。

第三者に対する補償ではなく、自分の建物の損害に対する補償が火災保険や地震保険です。そのため大家やマンション管理組合は火災保険・地震保険への加入が必須になるものの、このように施設賠償責任保険とは役割が異なることを理解しましょう。

大家やマンション管理組合は損害保険をまとめるべき

なお、いずれにしても大家やマンション管理組合、管理会社は施設賠償責任保険だけでなく、前述の火災保険にも加入するのが一般的です。

このとき、別々に契約すると無駄に損害保険の契約数が増えてしまいます。そうしたとき、個人事業主や法人を含めて損害保険を一つに集約できるようになっています。

施設賠償責任保険や火災保険を一つの契約に集約すれば、その分だけ損害保険の管理が楽になります。また損害保険が一つになることで、包括割引として3~10%ほど保険料が安くなります。そのため、特にデメリットがありません。

いずれにしても賃貸マンションオーナーは複数の損害保険に加入するのが大原則なので、包括契約にしましょう。

代理店を利用した乗り換え交渉で大幅値引きが可能

また同時に、損害保険の代理店を利用することで損害保険会社の乗り換え交渉をするといいです。これによって、それまでよりも損害保険料が20~50%ほど安くなります。

優れた代理店を通せば、新規契約だと最初から保険料が安くなりますが、乗り換えであっても同じように大幅な値引きができます。コスト削減に優れた代理店を通さなければ無理であるものの、非常に高額なコスト削減によって、ビジネスでの補償を加えながらも無駄な支出を減らすことで投資利回りを改善できます。

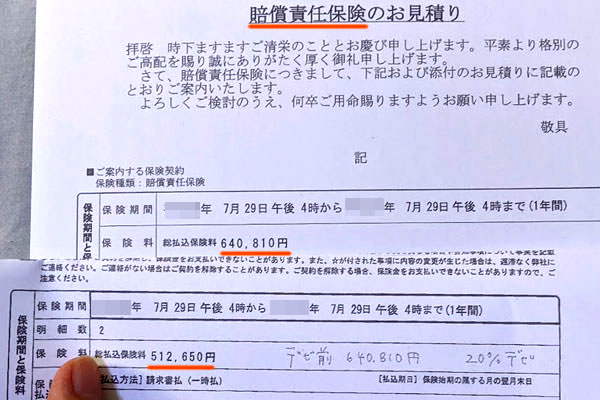

例えば以下は、実際に賠償責任保険について見直しをしたときの結果です。

これについては賠償責任保険だけの乗り換えでしたが、それでも以前が年64万810年の支払いだったのに対して、年間で13万円ほど保険料を安くできました。約20%の値段の下落であり、これだけでも大きな経営改善効果があります。

まったく補償内容は同じですが、こうした金額の下落が可能です。そこで施設賠償責任保険を検討するのであれば、同じ内容の保険契約をするにしても「どのようにすれば安い保険料に抑えられるのか」を考えるようにしましょう。

マンションオーナー・マンション管理組合で必須の損害保険

将来のリスクに備えるため、賃貸マンションを保有するオーナーまたは管理するマンション管理組合・管理会社は施設賠償責任保険を利用しなければいけません。

マンションを保有する場合、共用部で思わぬ事故が起こることはよくあります。敷地の斜面が崩れて、大きな事故に発展することもあり、こうした事態を予測するのは不可能です。ただ、それでも急な事故によって高額な慰謝料・和解金の支払いが必要になることがあります。

そうしたときに備えるのが施設賠償責任保険です。火災保険とは性質が異なるため、どのような違いがあるのか理解したうえで両方を利用しましょう。

また同時に損害保険を一つにまとめ、安い保険会社に乗り換えましょう。優れた代理店を通す必要はありますが、そうすることによって「不動産ビジネスでのリスクに備えながらも、無駄な支出を抑えつつ補償を加えられる」ようになります。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。