個人事業主として活躍する人は多いです。ただ自営業・フリーランスとして個人にてビジネスをする場合、常にリスクが発生するようになります。

そうしたとき、損害保険を利用していればリスクを補償できます。特に損害保険の中でも賠償責任保険は重要であり、これによって事故発生時による破産を防げるようになります。ビジネス上のトラブルによって、一瞬にして破産した個人事業主は現実に何人も存在します。

ただ損害保険について詳しく理解している自営業者はほとんどいません。そもそも、どのような種類の損害保険があるのか知っているケースも少ないです。

そうはいっても、個人事業主の中には「そもそも損害保険への加入が不要な人」もいるため、あなたにとって本当に必要なのかどうかの見極めもしなければいけません。そこで、自営業・フリーランスでおすすめの損害保険や補償の内容について解説していきます。

在宅でビジネスをするフリーランス・自営業者は損害保険が不要

まず自営業者の中でも、在宅のみでビジネスが完結するタイプの人がいます。例えば、以下のような人たちが該当します。

- SE(システムエンジニア)

- デザイナー

- ライター

もちろん、他にもたくさんの業種があります。こうした在宅ワークのフリーランスの場合、損害保険に加入する必要があるかというと、まったくありません。つまり、おすすめの損害保険について調べる必要はなく、そもそも加入が不要というわけです。

・加入したとしても強制加入の火災保険くらい

もちろん不要といっても、まったく損害保険に加入していないわけではありません。賃貸マンションやアパートを契約するとき、必ず火災保険に強制加入させられます。火災保険は損害保険の一つなので、そういう意味で損害保険には必ず一つは入っているはずです。

ただ、それ以外の損害保険は不要というわけです。また、これが持ち家や実家暮らしで火災保険にすら加入していない場合、利用している損害保険はゼロといえます。しかし、それで問題ありません。家で仕事をしている個人事業主にとって、基本的に損害保険は不要だからです。

社会保障があれば、損害保険は不要

日本に住んでいれば、最低限の保障が既に存在します。国民健康保険に強制加入なので民間保険会社の医療保険はあまり意味がありませんし、ビジネスでのリスクについてもほぼ発生しません。

在宅フリーランスでリスクがあるとすれば、債権回収くらいです。ただ債権回収に対する損害保険(取引信用保険)は存在するものの、取引信用保険は審査基準が非常に厳しく、そもそも加入できません。また加入できたとしても、保険料が異常なほど高額なので加入する意味がありません。

債権回収に関わる損害保険については加入せず、実際に売掛金が飛んだとき、弁護士を使って債権回収するかどうかそのときに応じて判断するのがビジネスでの大原則です。

また、損害保険は一般的に「自分または相手に対する物理的損害を補償する仕組み」といえます。家で仕事をしている場合、第三者に対する物理的損害が発生することはなく、何かトラブルがあったとしても火災保険(自分の建物に対する補償)で何とかできます。

これらの事実を理解したとき、在宅で仕事が可能な自営業者にとって火災保険以外の損害保険は不要と理解しましょう。

店舗・事務所や外仕事がある場合は施設賠償責任保険が必須

一方で個人事業主やフリーランスの中には、在宅での作業で完結しないケースがあります。例えば、以下のような人になります。

- 店舗を有してビジネスをしている

- 外仕事が多い

要は、在宅だけでビジネスが完結しない自営業の人が該当します。この場合、損害保険への加入が必要になります。その中でも、最も重要な損害保険が施設賠償責任保険です。施設賠償責任保険の補償範囲は広く、施設が関わる事故と業務中の事故の2つをカバーできます。

店舗や事務所を有してお客さんを招き入れる業態の場合、店舗内で事故が起こる可能性があります。また店舗内での事故でなかったとしても、看板落下によって通行人がケガをするかもしれません。

過去には、以下のように実際にそうした事故が発生しています。

また施設だけでなく、業務中に発生した事故も対象になります。このときは店内での事故に限らず、屋外での事故も対象です。そのため店舗を持たなかったとしても、外回りの仕事が多い人であれば施設賠償責任保険に加入することで補償を加えられるようになります。

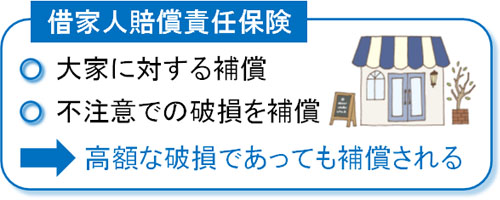

賃貸でテナントがある場合は借家人賠償責任保険が必要

他には、賃貸にてテナントを借りている個人事業主は損害保険として借家人賠償責任保険が必要です。借家人賠償責任保険は大家に対する保険になります。

個人で借りる賃貸マンション・アパートとは異なり、お客さんが頻繁に出入りする店舗や事務所の場合、不特定多数の人が高い頻度で利用することになります。当然、その分だけテナントは破損しやすいです。

一般的な家だと玄関のドアを利用するのは1日5~20回ほどです。ただ店舗であれば、10分間に20回以上の開け閉めがあるのは普通です。そのため建物内の壁やドアが何らかの理由によって壊れることがよくあり、こうした突発的に発生する破損を補償してもらえるのが借家人賠償責任保険です。

「ドアが壊れた」「床に穴が開いた」など、不注意での破損を含めて借家人賠償責任保険にて補償されるため、テナントを借りており、お客さんや従業員を含めて多くの人が出入りする場合は利用しましょう。

自営業によっては生産物賠償責任保険(PL保険)を利用する

また個人事業主・フリーランスとして活躍している人の中には、何かしら形の残る物をお客さんに向けて製造または販売しているケースがあります。例えば自作の商品を作ったり、飲食店として食事を提供したりしていることがあります。

そうしたとき、日本では提供した商品(飲食物を含む)でお客さんが不具合を起こしてしまった場合、製造者や販売者が賠償責任を負わなければいけません。製造物責任法(PL法)があるため、この法律に従う必要があるのです。

そこで、販売後の製品によって起こった不具合を補償してくれる損害保険として生産物賠償責任保険(PL保険)があります。

例えば製品から出火して利用者がケガをしたり、食中毒発生によってお客さんが何人も嘔吐したりした場合、個人事業主に対して慰謝料の請求がきます。そこで、こうした事態に備えるのがPL保険です。

例えばサロン経営のようなサービス提供がメインであっても、育毛剤や美顔器などを販売しているケースがあります。そうした場合、生産物賠償責任保険に加入していなければビジネス上でのリスクが高いといえます。

店舗経営の自営業者は店舗休業保険が重要

他には、来客型の店舗経営をしている自営業者は店舗休業保険に加入しましょう。一時的に在宅勤務となっても特に問題ない場合は不要な損害保険です。また、訪問型のビジネスをしているフリーランスも不要です。

ただ飲食店や整骨院、美容室など店舗がなければ成り立たないビジネスは多いです。

こうした来客型ビジネスによって店舗をもっている個人事業主・フリーランスは必ず店舗休業保険を利用しましょう。もちろん、フリーランス美容師にように「場所を間借りさせてもらっているケース」であれば不要です。ただ、賃貸契約をしてテナントを借りている場合は店舗休業保険が必要というわけです。

台風・地震などの天災があったり、食中毒が発生したり、何かしらのトラブルによって一時的に店舗を閉めなければいけないことがあります。ただ、そうした状況であっても家賃支払いや従業員への給料支払いはあります。

そこで店舗経営している自営業が店舗休業保険に加入していれば、粗利分について保険金が下ります。このお金を利用することで支払いをすることができるため、ビジネスを問題なく継続できるようになります。

個人事業主でも包括契約が可能

ここまで、個人事業主・フリーランスにとっておすすめの賠償責任保険・損害保険について解説してきました。個人事業主によってビジネス形態が異なるため、どの種類の損害保険を利用すればいいのか理解しましょう。

ただ、個人事業主・フリーランスにとって必要な損害保険を理解するだけでは不十分です。そこからさらに、正しい損害保険の契約方法を理解しなければいけません。

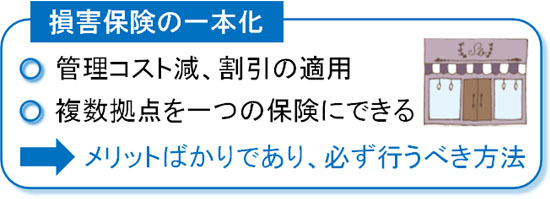

火災保険以外に賠償責任保険などその他の損害保険を契約するとき、ビジネスで必ず考えなければいけないのが包括契約です。いろんな種類の損害保険を一つに集約することができ、これによって損害保険の管理コストが少なくなります。

また一つにまとめられるので保険料の割引を利用でき、さらには複数拠点があったとしても一つの保険契約にできます。

そのためメリットばかりであり、複数の損害保険を利用する経営者は全員が包括契約を行わなければいけません。法人に限らず自営業であっても利用できる契約方法なので、積極的に包括契約にて損害保険をまとめるようにしましょう。

自営業は損害保険の切り替えで安くするべき

また個人事業主であっても、契約する損害保険の数が多かったり、保有する店舗の数や規模が大きかったりすると、どうしても支払う保険料が高額になります。例えばいくつもの店舗をもつ個人事業主やマンションの大家では、損害保険料が高いです。

そうした自営業者の場合、損害保険料を一瞬にして安くできる裏技が存在します。それが損害保険会社の切り替えです。コスト削減に優れた損害保険の代理店を通す必要はあるものの、補償内容がまったく同じであったとしても、それまでより保険料が20~50%ほど低くなります。

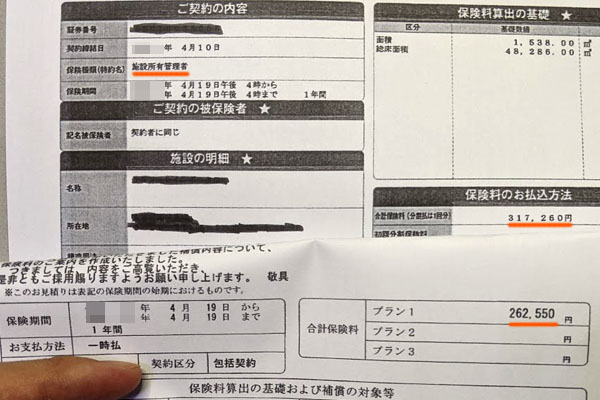

例えば以下は、賠償責任保険について保険契約の見直しをしたときの最終結果です。

以前は年31万7,260円の保険料でしたが、年26万2,550円にまで下げることができました。割引率は17%以上となり、もともとの保険料がそこまで高くないので割引率は低いですが、それでも労力なしにこれだけの値引きが可能です。

ビジネスで必要となる損害保険を理解した後、個人事業主は次に「同じ補償内容であっても、より安い保険契約を実現する方法として何があるのか」まで視野に入れましょう。そうすることで、ビジネスでのリスクに備えながらも最低金額での保険料支払いに抑えられるようになります。

必要な損害保険は自営業ごとに異なる

自営業はビジネス内容によって、損害保険が必要かどうかが異なります。在宅で仕事が完結する場合、そもそも損害保険は火災保険以外いりません。そのため店舗や事務所を有していたり、外回りの仕事があったりする人のみ損害保険が必要といえます。

また損害保険を利用するとはいっても、自営業に必要な保険には種類があります。

- 施設賠償責任保険

- 借家人賠償責任保険

- 生産物賠償責任保険(PL保険)

- 店舗休業保険

この中でどの損害保険が必要なのか確認し、あなたのビジネス形態に合う場合は加入しましょう。こうしてビジネスでのリスクを避けることによって、何らかの事故が起こった場合であっても問題なく事業を継続できるようになります。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。