タクシードライバーとして働く人はたくさんいます。タクシー運転手の場合は車を運転するのが仕事なので、当然ながら自動車保険に加入しなければいけません。

ただ、タクシードライバーが加入できる自動車保険は限られます。タクシー運転手は常に車を運転しているため、一般的な法人営業車に比べて事故の確率が高いです。そのため、どうしても加入できる保険が限られてしまうのです。

そうしたとき、タクシー業界で広く利用されている自動車保険は何があるのでしょうか。また、何を考えて自動車保険を利用すればいいのでしょうか。

ここではタクシー業界で重要な自動車保険(車両保険)について、どのような内容の自動車保険がいいのか解説していきます。

タクシー運転手は任意保険への加入が必須

多くの人が任意で自動車保険に加入していますが、タクシー運転手の場合は任意保険への加入が必須になっています。これについては、かつて国が「タクシードライバーは任意保険(または共済)へ加入しなければいけない」と決めたからであり、守らなければ罰則が付きます。

具体的には、必ず以下の内容に加入しなければいけません。

- 対人賠償8000万円以上

- 対物賠償200万円以上

ただ、実際の自動車保険でこの内容はかなり乏しく、十分な補償を得られていないといえます。通常、個人や法人に限らず対人や対物への補償は無制限に設定するのが基本だからです。

対人や対物では賠償額が何億円にもなるのは普通です。そのため国が定めた補償額ではなく、タクシードライバーは自動車保険に無制限の補償を加えなければいけません。

料金(保険料)は必然的に高くなる

そうしたとき、どうしてもタクシードライバーは自動車保険の料金(保険料)が高くなりがちです。

法人での加入の場合、個人に比べて保険料が高くなるのはすべての会社で共通しています。ただ同じ営業車であっても、タクシーでは常に道路上を走ることになり、一般的な社用車よりも事故率が高くなります。

もちろん、物流に関わる会社や外回りの営業がメインの会社であっても、同じように車の運転がメインなので事故率は高いです。ただタクシー業界の場合、誰が考えても「ずっと外で車を運転している」のが明らかなので、タクシーの法人自動車保険では保険料が高くなりがちというわけです。

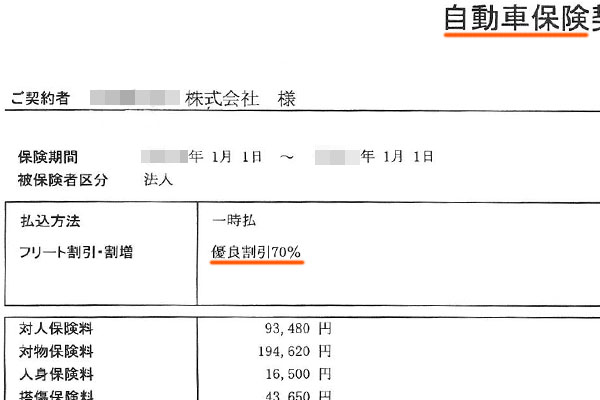

このとき、保険料の相場を出すことはできません。会社によって等級がまったく異なるからです。例えば、以下は優良割引が70%の法人自動車保険の内容です。

かなり等級の優れる法人なのでこの割引率ですが、等級が悪い場合はそこまで割引はありません。ただいずれにしても、一般的な法人社用車に比べるとタクシーの自動車保険は値段が高くなりやすくなります。

タクシードライバーが入れる保険

そうしたとき、タクシードライバーが入れる自動車保険としては何があるのでしょうか。タクシー運転手が利用できる損害保険は限られるため、事前に理解しなければいけません。

これには大きく以下の2つがあります。

- タクシー共済

- 民間の損害保険

それぞれ、特徴は大きく異なります。個人タクシーや法人加入など人や会社によって状況は異なりますが、それぞれの自動車保険は以下のようになっています。

タクシー共済は個人タクシー業界で一般的

「タクシードライバーのために広く活動している共済団体」が出す自動車共済(自動車保険)として、タクシー共済があります。それぞれの県について、タクシー共済が存在します。例えば東京では東京ハイヤー・タクシー交通共済協同組合という共済団体があり、タクシー運転手としてここに加入します。

共済には「助け合い」という意味があり、同じタクシー業界でお金を出し合うことで、助け合うことを目的とする非営利団体です。

個人タクシーであれば、ほとんどの人がタクシー共済に加入しています。理由としては、自動車共済の料金が安いからです。

法人で何台もの営業車(タクシー)を所有している場合であれば状況は違いますが、個人だと残る利益が薄く、少しでもコスト削減をしたいと考える人が多いです。そのため個人タクシーでは、ほとんどのケースでタクシー共済を利用するというわけです。

民間の損害保険で手厚い補償にする

一方で民間の損害保険会社の自動車保険を利用するという方法も広く行われています。タクシー共済に比べると保険料は高くなりますが、民間の自動車保険を利用したほうが補償内容は手厚くなります。

対人補償や対物補償を無制限に設定できるのは、タクシー共済でも民間の自動車保険でも同様です。ただすべての自動車共済(JA、全労済など)に共通しますが、補償内容が一律になりやすいです。つまりタクシー共済では、法人ごとに細かく内容を設定できることはなく、全員が同じ内容の保険に加入するようになるのです。

ただ実際には同じタクシー業界であっても、法人ごとに事業は異なります。また、加えなければいけない補償もいくつかあります。

例えば自動車保険であれば、弁護士特約を付けるのは必須です。もらい事故であったり、相手が任意保険未加入だったりした場合、弁護士を付けなければ話が進みません。そこで弁護士特約があれば、自動車保険の中で費用を出してもらえます。

またタクシーの車内には特殊な機器がたくさんあります。こうした車の場合、事業用動産特約を加えると優れています。この特約により、事故によって社内の機器類が破損したとしても補償してもらえます。

タクシー共済であれば、こうした細かい特約を加えて法人に最適な補償内容にすることができません。そのため、優れた補償を付けるという意味では、民間の自動車保険だと圧倒的に優れやすいです。

法人の場合、共済より民間の自動車保険が優れる

そうしたときタクシー共済と民間の自動車保険では、どちらに加入したほうがいいのでしょうか。これについて、個人タクシーなのであれば値段を重視してタクシー共済に加入すれば問題ありません。実際、個人タクシーの大部分はタクシー共済です。

実際に事故が起きた場合だと、タクシー共済は補償内容が民間の自動車保険に比べて圧倒的に劣るため、その分だけリスクは高いです。ただ個人タクシーのように少しでも固定費を減らしたい場合、値段の安いタクシー共済を利用する人が多くなります。

一方で法人として何台もの社用車を有し、タクシーを運転する必要がある場合、タクシー共済では不十分です。個人タクシーであれば自分が気を付ければいいものの、法人で何人ものタクシードライバーを抱えている場合、民間の自動車保険のほうが優れやすいです。

確かに保険料はタクシー共済に比べて高くなってしまうものの、損害保険は実際に事故が起きたときに役立つものといえます。タクシー共済では特約で十分な補償を加えることができず、補償内容が大幅に劣ってしまうため、通常だと法人は民間の自動車保険のほうが優れやすいのです。

訴訟が多く、お金がないタクシー共済

また広く知られていることとして、タクシー共済はお金がなく強引な交渉をすることで有名です。事故のときの強引な交渉とは、例えば以下のようなことを指します。

- 事故と傷害の因果関係を否定してくる

- タクシー側の過失割合を少なくするよう強く要求する

民間の損害保険会社ではあり得ないですが、タクシー共済ではこうした交渉がされています。もちろん相手とのやり取りでこうした交渉になるため、あなたが面倒なことになることはありません。

ただそうなると、個人タクシーであれば関係ないですが、法人の場合は「あのタクシー会社との事故でこれだけ大変なことになった」と悪い噂が広がるきっかけになります。さらには、こうした強引な交渉が基本になるのでタクシー共済では訴訟に発展する確率も高く、長く交渉が続くことになります。

タクシー共済は非常に規模の小さい資金力に乏しい団体であり、お金がほとんどありません。そのためにお金を出したがらず、強引な交渉をするため、事故相手とトラブルになりやすいです。こうしたことも、法人の場合は民間の損害保険会社から加入するほうが安全な理由です。

一般的に共済団体による保険は個人向けであり、値段が安い代わりに優れた補償を受けることはできません。これはタクシー共済についても同様と考えましょう。

・等級の引き継ぎができないリスク

なお、タクシー共済で気を付けなければいけないのは、「民間の自動車保険へ切り替えるときに等級の引き継ぎができないリスク」があることです。

タクシー共済と民間の損害保険会社では、等級の種類が違います。そのため、場合によっては自動車保険の切り替えで最初の等級からとなることがあるのです。タクシー共済が微妙なのは、こうした独自の制度も関係しています。

共済団体が出している損害保険はどれも個人向けであり、法人加入はデメリットが大きいです。そのため個人タクシーならいいですが、「将来は法人成りを考えている」「いま会社組織で経営している」という場合、タクシー共済は避けましょう。

タクシー運転手に適した保険に加入する

すべてのタクシードライバーで加入が必須になるのが自動車保険です。自動車保険があるからこそ、対人補償や対物補償を無制限で受けられるようになります。そもそもタクシードライバーの場合、こうした任意保険への加入は義務です。

そうしたとき、タクシー運転手ではタクシー共済と民間の損害保険という2つの選択肢があります。このうち、どちらが優れるのか理解しましょう。

個人タクシーであれば、優れた補償を受けられないものの、値段の安いタクシー共済に加入する人が多いです。ただ法人ではタクシー共済だとさすがに微妙なので、法人化したかったり、いま会社組織だったりする場合は料金が少し高くても民間の自動車保険を活用しましょう。

タクシーにてビジネスをしている場合、正しい自動車保険の加入方法が存在します。どのように自動車保険を活用すればいいのか理解して、タクシーでの補償を加えるようにしましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。