工場をもつことで製造業を営んでいたり、倉庫をもつことでビジネスをしていたりする経営者はたくさんいます。そうした人で加入しなければいけないのが火災保険です。

賃貸で工場や倉庫を借りる場合は火災保険への加入が必須です。また自社保有であったとしても、火災保険を利用することで補償を作ることができ、ビジネスでの自然災害トラブルで補償を受けられるようになります。

また工場・倉庫にてビジネスをしている場合、敷地面積や建物の床面積が広くなりやすいです。また、加えなければいけない特約がいくつかあるため、火災保険の保険料金額が高くなりやすいです。そこで、どのようにすれば安い保険内容になるのか理解しなければいけません。

そこで製造業や倉庫保有によってビジネスをしている会社がどのように火災保険に加入し、優れた内容にて契約すればいいのか解説していきます。

製造業や倉庫保有の会社は火災保険が必須

あらゆる個人事業主や法人で火災保険への加入が必要になり、これは製造業や倉庫保有の会社であっても同様です。火事だけでなく、自然災害についても補償してくれるのが火災保険だからです。

日本は災害大国であり、毎年のように台風が来ますし、世界で最も頻繁に巨大地震が発生する地域の一つです。そのため火災保険に加入していれば、大きな災害が起きたとしても補償してくれるため、問題なく操業再開できます。

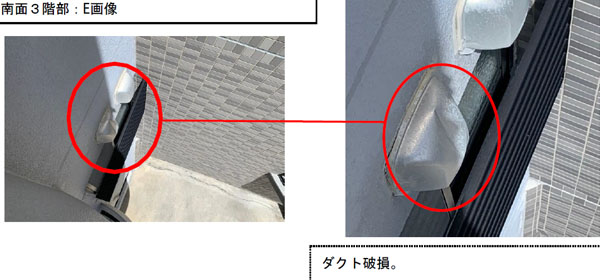

また、このときはわずかな建物破損であっても保険金が下ります。例えば以下は、建物のダクトの破損に関する報告書の一部です。

火災保険で保険金請求するためには、必ずこうした写真付きの報告書を提出する必要があります。工場や倉庫だと、こうした損傷は非常に多いですが、このような内容であっても保険金が下りるというわけです。

また保険金の使用用途は自由なので、修理せずに設備投資にお金を回しても問題ありません。そうすれば資金繰りが大幅に改善されるため、万が一の自然災害に限らず「大災害や事故に対する補償を付けつつも、必要なときにお金を下ろせる仕組み」を作れるのが火災保険です。

すべての建物に包括契約で補償を付けるべき

また製造業や倉庫保有の会社で重要なのが、「包括契約にて火災保険を利用する」ことです。包括契約とは、一つの火災保険であらゆる補償内容を含めることが可能な契約を指します。

例えば法人包括保険として火災保険を利用する場合、以下のようなことが可能です。

- 複数の敷地の建物に関する補償を一つの保険でまとめる

- 新規で契約や購入をしても自動的に補償対象になる

通常、一つの敷地にある建物に対して火災保険をかけます。ただ、工場や倉庫を複数もつ会社は多く、その場合だと管理が非常に大変です。そこで、一つの火災保険でまとめてしまうのです。それだけでなく、新規で新たに工場契約したり倉庫を購入したりしても自動的に補償が適用されるので便利です。

それでいて、法人包括保険にすれば保険料の割引が可能です。火災保険の管理が簡単になり、さらには値引きされるため、法人経営者にとって必ず利用するべきなのが包括契約です。

加入するべき工場・倉庫の特約

それでは、製造業や倉庫保有によってビジネスをするとき、どのような内容の火災保険に入ればいいのでしょうか。

火災保険では、火事や台風による強風被害については必ず補償があります。このとき、火災保険では特約としてさまざまな補償を加えられるようになっています。適切な特約を付けることによって、工場・倉庫でのビジネスで最適な補償を得られるようになります。

そうしたとき、製造業や倉庫業では以下の特約を付けることを考えましょう。

- 水災や地震への補償

- 設備や商品・製品への補償

- 休業補償特約で利益を補う

- 賠償責任保険で第三者への補償を付ける

それぞれの補償内容について、どのようになっているのか確認していきます。

水災や地震への補償を加える

工場や倉庫の場合、必ず入らなければいけないのが水災や地震への補償です。台風被害の中でも、風災(強風被害)についてはどの火災保険でも補償対象に入っています。一方で水災(洪水や土砂崩れ)については、加入プランによっては対象外となります。

以下のように、火災保険で水災を補償に入れるかどうかは選べるようになっています。

日本だと水災を受ける確率は非常に高いです。そのため、必ず入れておかなければいけない補償内容です。

同じことは地震にもいえます。日本ではいつ大震災が起こるのか分かりません。事実、数年おきに巨大地震が発生し、そのつど大きな被害が発生しています。当然、あなたの工場や倉庫が被災する可能性もあります。

地震保険は任意加入であるものの、火災保険に加入する場合は必ず入っておくといいです。

設備や商品・製品に対して補償を付与する

また、火災保険の特約では設備・什器(日常使いする備品)に対して補償を加えることができます。製造業であれば、建物や倉庫の中に多くの設備が置かれています。火事や自然災害によってこうした設備が使い物にならなくなると、ビジネスを再開することができません。

そのため、設備・什器類に対する補償を入れるのは製造業で必須となります。一般的な店舗でさえ設備・什器への補償を入れるのが基本なので、これが製造業となるとなおさらです。

ただ工場や倉庫の場合、建物の中には他にも高価なものが存在します。製品や仕掛品などです。火事や自然災害によってこれらがダメになると、何千万・何億円もの損害を受けるのは普通です。そこで、これらについても補償対象に入れておくと安心です。

商品・製品等損害特約などと呼ばれますが、保有する製品や動産について被害があったとしても、火災保険で補償されます。

休業補償特約で利益を補う

大きな災害や事故が起こった場合、一時的に休業しなければいけないことがあります。そうしたとき、休業補償特約によって休業中の利益を補えるようになります。

この特約では火災、落雷、破裂・爆発、盗難など幅広い事故や事件に対して補償してくれます。このとき、例えば「食中毒が発生したので休業を余儀なくされた」などのケースであっても、休業補償特約の範囲となります。

休業補償特約は店舗経営者で頻繁に利用されますが、同じことは製造業や倉庫業にもいえます。工場や倉庫を使ってビジネスをすることがある場合、急な事故によって休まなければいけないことが起こるかもしれないため、こうした特約を利用しましょう。

なお、補償されるお金としては粗利益になります。事故によって休業した後、復旧するまでの間は粗利益分の補償を受けられます。

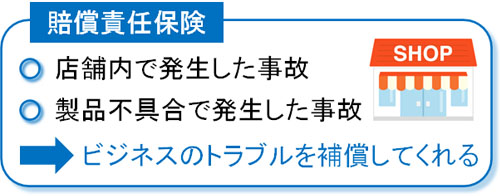

賠償責任保険で他人への被害をカバーする

他に製造業や倉庫保有の会社で重要な補償内容が賠償責任保険です。いわゆる自然災害に備えるのではなく、ビジネスをするうえで事故によって第三者に損害を与えてしまったときに補償されるのが賠償責任保険です。

製造業や倉庫であれば、最も一般的なのは「製造した商品に不具合を生じ、お客さんがケガをした(発火したなど)」「運送業として倉庫から商品を運んでいる途中、顧客から運搬を依頼されていた製品が気づいたら破損していた」などがこれに該当します。

こうしたビジネスでのトラブルについて、広く補償してくれるのが賠償責任保険です。

むしろ製造業などの場合だと、火災保険よりも賠償責任保険のほうがメインになることがあります。工場や倉庫に関わるビジネスだと予期せぬ事故がどうしても発生するため、賠償責任保険による補償を手厚くしているケースはよくあります。

いずれにしても、包括契約の中に賠償責任保険を入れるのは必須なので必ず利用しましょう。

相場金額は存在せず、値段は損害保険会社で違う

それでは、こうした工場や倉庫について火災保険の相場となる保険料金額は存在するのでしょうか。これについては、保険料の相場は特に存在しません。そもそも、会社ごとに売上規模や工場・倉庫の規模はまったく異なります。また同じ規模の工場であったとしても、特約の内容や地域によっても保険料が変わります。

そのため火災保険では、相場金額を出すのが不可能になっています。

また、そもそも火災保険料は言い値です。損害保険会社が自由に金額を設定でき、このときは明確な指標があるわけではありません。そのため補償内容が同じで「保険料100万円:A社」「保険料80万円:B社」を比較したとき、値段の安いB社のほうが優れることはよくあります。

まずは、こうした損害保険会社の実状を理解しましょう。

安い値段の見積もりを得るコスト削減のコツ

そうしたとき、どの保険会社も同じような商品ラインナップであり、完全に同じ補償内容にすることが可能です。

それなら同じ補償内容で比較したとき、できるだけ値段の安い火災保険に加入すれば、その分だけ保険内容が優れることになります。必要な特約を削ることはできませんが、その後は値段での勝負になるというわけです。

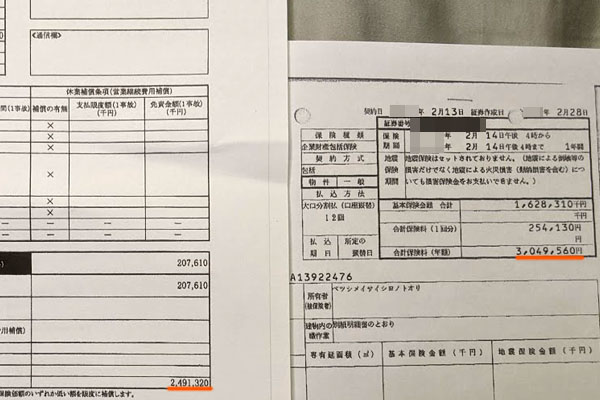

そこで損害保険の契約を見直しすれば、安い見積もりによって大幅なコスト削減をすることができます。例えば以下は、火災保険に加入している法人について実際に契約の見直しをしたときの結果です。

この会社では年間の火災保険料が304万9,560円でした。そこで火災保険の見直しを行い、結果として年間では55万8,240円の下落が可能になりました。約18.5%の削減率であり、それだけ固定費(保険料)を下げることができました。

保険内容が同じであっても、火災保険ではこれだけの金額の下落が可能です。損害保険会社とコネクションの強い代理店を通せば、こうしたことが可能になります。そのため工場・倉庫で火災保険を考えるとき、正しい方法によって損害保険に加入しましょう。

火災保険を製造業や倉庫保有の法人が利用する

一般的には、火事や台風、盗難など突発的な自然災害や事故に対して補償してくれるのが火災保険だと考えられています。

ただビジネス向けの火災保険では、単に自然災害に備えるだけではありません。特約を加えることによって、製造業や倉庫保有の会社に適した火災保険内容にすることができます。そこで設備への補償や休業補償を加えるようにしましょう。

また必ず特約として入れなければいけないのが賠償責任保険です。包括契約で複数拠点を補償に入れると共に、こうした賠償責任保険を加えましょう。

実際に火災保険に加入するとき、製造業や倉庫保有の会社はこうしたポイントを理解したうえで損害保険を利用しなければいけません。補償によって万が一の事態に備えつつ、必要なときに保険金請求をしてお金を会社内に入れましょう。また同時に、保険料の安い損害保険によって無駄な経費を抑えるようにするといいです。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。