トラックやダンプカーなど、大型の車をビジネスで利用する人はたくさんいます。運送業であればトラックを用いて荷物を運ぶことになりますし、ダンプカーを保有することでビジネスをする会社もあります。

こうした法人の場合、必ず自動車保険に加入しなければいけません。ただ任意保険に入るとはいっても、どうしても一般的な営業車に比べると保険料の値段は高くなりがちです。

それでは、どのように考えて大型トラックやダンプカーなどの車について自動車保険に加入すればいいのでしょうか。任意保険の概算相場や安い保険はあるのでしょうか。

トラックやダンプカーをもつ法人であれば、正しい自動車保険への加入方法があります。ここでは、どのように考えて大型車について自動車保険を利用すればいいのか解説していきます。

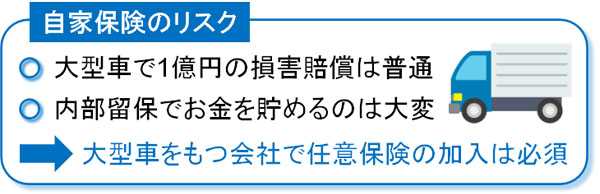

任意保険に入っていない自家保険はリスクが高い

大型トラックやダンプカーとなると、一般的な法人普通車に比べると自動車保険の料金(保険料)はどうしても高くなってしまいます。

そうしたとき、金額が高めなので稀に「任意保険に入らなくても問題ないのでは?」と考える人もいます。ただこれは非常に危険であり、トラック運転手による人身事故や対物補償では何億円もの損害賠償を請求されるのは普通です。そのため、個人や法人に限らず多くの人が任意保険に加入しています。

例えば大手会社の場合、任意保険に加入せず「賠償請求に備えて自分たちでお金を貯める」という考え方も可能です。これを自家保険といいます。

ただ、例えば人身事故で1億円の損害賠償を請求された場合、自家保険として内部留保するためには法人税(約30%)まで考慮すると、約1億4,800万円の利益を事前に貯めておく必要があります。いくら大手であっても、これでは大変です。実際には消費税も加わるため、本来はより高額な利益を確保しておかなければいけません。

そのため中小企業や大手を含めて、自家保険という考え方は捨てなければいけません。任意保険なしに大きな事故を起こすと、その時点で廃業なので、民間の任意保険への加入は必須です。

代理店経由でなければ加入は無理

なお、運送業などで大型トラックやダンプカーを利用するとなると、一般車とは種類が大きく違ってきます。こうした社用車について、ネット上からの申し込みで受け付けてくれる損害保険会社はありません。

そこで、必ず損害保険の代理店経由で申し込みをするようにしましょう。

そもそも、民間の損害保険会社の中で大型車を対象に自動車保険の保険商品を出している会社は限られます。また、会社ごとに付けなければいけない補償内容は異なるため、優れた代理店によって詳細にヒアリングを受け、最適な補償を加えるようにしなければリスクへ対処できません。

トラックの運送業やダンプカーの運転が必要になる業種に限らず、法人契約ではすべて代理店経由でなければ、正しく法人契約することはできません。

大型車は対人・対物への無制限補償が当然

そうしたとき、大型車はどのような補償を付ければいいのでしょうか。自動車保険すべてに共通しますが、基本的な補償は必ず加えるようにしましょう。

まず、すべての自動車保険について、以下の項目が加わります。

- 対人賠償責任

- 対物賠償責任

- 人身傷害保険

- 車両保険

このうち、大型車で対人・対物について無制限にて補償を加えるのは当然です。以下のような契約内容にしなければいけません。

普通車とは異なり、トラックドライバーが運転する大型車が事故を起こすと相手が大きなケガをしたり、物が大きく破損したりしやすくなります。事故の度合いが必然的に大きくなるため、無制限補償を加えるのは当然といえます。

それに加えて、人身傷害保険(運転手のケガに対する補償)や車両保険(社用車の修理費用に対する補償)を設定しましょう。

特約は賠償責任保険と重ならないようにする

なお、自動車保険では他にも特約を加えることができます。ただ運送業で大型トラックを利用したり、工事でダンプカーを使ったりする場合、他に必ず加入しているのが賠償責任保険です。

賠償責任保険では、業務中に発生する事故について広く補償してもらえます。そこで、賠償責任保険と内容が重ならないようにしましょう。

例えば、運送業では自動車保険で受託貨物責任賠償特約を付けることができます。これは、事故のときに荷物が破損してしまうため、荷主に対して補償してくれる特約です。

ただ、こうした荷物を運んでいるときの補償であれば、賠償責任保険でもカバーしています。特別な理由がない限り、ほぼすべての会社で賠償責任保険に加入しているはずなので、自動車保険の受託貨物責任賠償特約は不要といえます。

一方で以下の特約は必須です。

- 弁護士特約

- ドライブレコーダー特約

賠償責任保険で既にカバーしている補償については省きつつ、カバーできない補償は特約として加えるようにしましょう。

1tや2t、3tと保険料の概算・相場を出すのは不可能

それでは、トラックやダンプカーについて保険料を事前に出すことはできるのでしょうか。これについては、概算であったとしても見積もり相場を出すのは無理です。

- 1tや2t、3tと大きさが異なる

- 法人ごとに等級が違う

- 過去に事故を起こした回数が異なる

- 必要な補償・特約が変わる

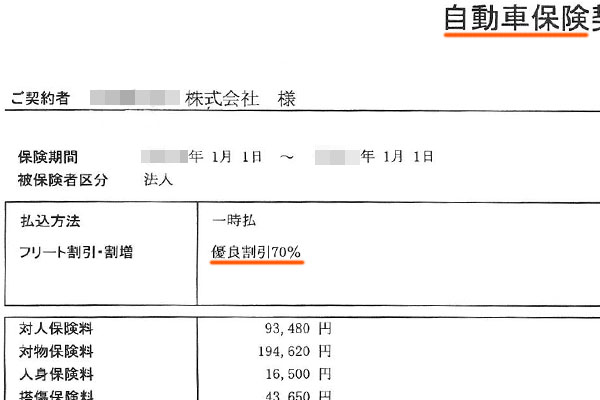

一部を記しましたが、このように条件が法人ごとにまったく違います。例えば、以下は法人契約で優良割引が適用されている例です。

この会社では、かなり事故が少なく優良割引は70%です。ただ、当然ながら等級が下がれば割引率は低くなります。

また同じ等級であったとしても、過去にトラック運転手による事故があった場合は割引率が20%下がります。同じ等級でも無事故と有事故では値段がまったく異なるのです。さらには、1tや2t、3tと車の大きさに応じて保険料も変わります。

そうした多くの要素が関係しているため、自動車保険について詳細な内容を確認せずに費用相場を出すのが不可能になっています。たとえ概算であったとしても、費用相場を出すのは無理と理解しましょう。あくまでも、代理店に相談してようやく詳細な金額が分かります。

保有台数が多い場合はフリート契約が可能

そうしたとき、できるだけ安い金額にて自動車保険に加入することはできないのでしょうか。特約を含めてビジネスで必要な補償を加えるのは当然として、その中でもできるだけ安い自動車保険だと加入しやすいです。

これについて、まずは保有する車の台数を考えましょう。1~9台の車であれば無理ですが、10台以上の車を保有している会社の場合、フリート契約が可能です。自動車保険には主にフリート契約とノンフリート契約があり、それぞれ以下のようになっています。

| フリート契約 | ノンフリート契約 | |

| 車の台数 | 10台以上 | 1~9台 |

| 契約方法 | 事業者で一つ | それぞれの車ごと |

重要なのは、フリート契約では5%ほどの割引を受けられることです。法人契約の場合、個人のようにセカンドカー割引など、複数台保有による割引制度はありません。ただフリート契約については、例外的に割引があります。

そこでいまの契約内容を見直し、ノンフリート契約なのであればフリート契約に変えましょう。またフリート契約であれば、事業者で一つの自動車保険にまとまるため、管理しやすくなるというメリットもあります。

安い自動車保険は代理店の交渉力次第

また、損害保険会社と強いコネクションをもつ代理店を通じ、交渉することによっても安い自動車保険料にできます。

自動車保険の料金が交渉で下がる理由としては、損害保険の料金が言い値だからです。損害保険は損害保険会社ごとの補償内容を完全同一に設計でき、このときの値段は各社が自由に設定できます。そのため損害保険会社と強いコネクションをもつ代理店を通すことで割引が可能になるのです。

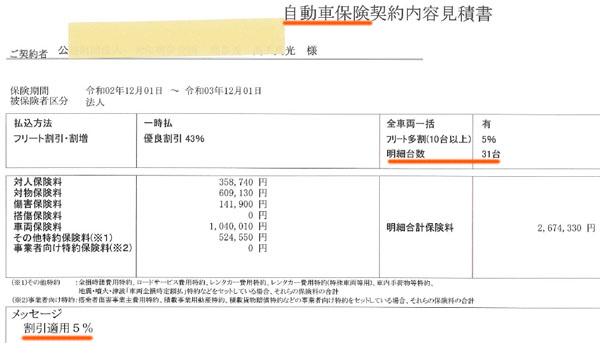

同じ会社での割引だと無理ですが、保険会社を切り替える場合だと5~10%ほどの割引が可能です。例えば以下は、実際に自動車保険について割引交渉したときの最終見積もりです。

この会社では年間260万以上の保険料を支払っていました。そこで見直しをした結果、既に「優良割引43%、フリート割引5%」が適用されているものの、さらに5%の自動車保険料の割引となりました。

補償内容はまったく同じでも、代理店による交渉次第でこうした削減が可能です。本当の意味で優れた代理店でしか、このような削減は無理ですが、こうした方法によって保険料の固定費削減が可能です。

リース契約でのコスト削減を考えてもいい

また安い自動車保険を考えるだけでなく、そもそも大型車両の維持コスト全体を下げることを考えても問題ありません。

トラックやダンプカーなどの大型車に限らず、普通車を含めて20~30台以上の車両を保有する法人に限定されますが、こうした会社であればカーリースという方法もあります。

通常、リースは値段が高くなるので行うべきではありません。ただカーリースについては、保有台数が多い場合はむしろ積極的に推し進めることで大幅なコスト削減が可能です。車の場合、以下のような定期的な支払いやメンテナンスが発生するからです。

- 自動車保険(車両保険)

- 重量税、自動車税

- 車検・点検

- 消耗品(タイヤ、パッドなど)

カーリースであれば、以下のようにリース会社が勝手に整備・点検を含めて代行してくれます。

車両が多くなる場合、車の管理だけで専任の社員を雇う必要がでてきます。これが大型車となるとなおさらであり、その分だけメンテナンスは大変になります。そこでカーリースにしてしまえば、これらの管理コストをゼロにできます。

車に関する部分だけに着目すると、カーリースは値段が高いです。ただ管理コストまで総合的に含めると、車両維持費について大幅な経費削減が可能になります。

ダンプカーやトラック運転手で最適な自動車保険を学ぶ

ダンプカーやトラックなど大型車を運転するすべての人で必要な損害保険が自動車保険です。任意保険に加入していなければ、事故をした瞬間にあなたのビジネスが破綻します。大型車は破壊力が大きく、対人・対物について無制限の補償を付けるのは必須といえます。

ただ、特約については何でもいいから加えるのではなく、賠償責任保険と重複しないように気を付けましょう。無駄に保険料が高くなるのは防がなければいけません。

それに加えて、安い自動車保険の内容になるよう調節するといいです。フリート契約を考えるだけでなく、コスト削減が可能な優れた代理店に依頼するのも重要です。

あらゆる社用車の中でも、大型車は自動車保険の値段が高くなりやすいです。そこで保険料を安くしつつも、最適な補償を得られる自動車保険の内容になるよう調整しましょう。

法人コスト削減法の中でも、損害保険(火災保険・賠償責任保険・取引信用保険・自動車保険)の削減を考えるのは重要です。そこで、専門業者を利用することで損害保険の一括見積をしましょう。

新規加入は当然として、既に法人用の損害保険に加入している場合であっても、こうした見積もりによって大幅に損害保険の金額を下落できます。

もちろん、法人によって加入している保険や必要な保険は異なります。そこで必要な損害保険の値下げを考えましょう。損害保険は内容を同じにしつつ、さらなる値下げが可能であるため、いますぐ大幅なコスト削減が可能です。

【火災保険】

店舗経営者やオフィスを利用している法人であれば、ほとんどの人で火災保険に加入しています。そこで一括見積をすれば、一瞬で保険料の減額が可能です。

【自動車保険】

車を法人所有している場合、法人自動車保険の契約・乗り換えをしましょう。自動車保険は高額であるため、コスト削減の威力は大きいです。