日本国内に会社をもっている経営者でそれなりに儲かっている場合、圧倒的に高額な税金を支払うことになります。こうした税金について、海外移住によって節税したい場合はどのようにすればいいのでしょうか。

代表取締役が海外移住を考え、節税したいと考えるのは普通です。ただこのとき、ネットビジネスやコンサル業のように引越しするだけで海外移住節税が完了する人だけではありません。そうではなく、日本に物理的な施設・店舗を有してビジネスをしているケースは多いです。

このような場合、海外移住節税のやり方が少し複雑になります。海外移住すれば節税できるわけではありませんし、日本国内の会社から生まれた利益について、どのようにあなたに還元しなければいけないのか理解しなければいけません。

そこで、日本国内に物理的なオフィス・店舗を保有する会社役員が海外移住し、役員報酬の取り扱い方や移住節税をどのようにすればいいのか解説していきます。

代表取締役が海外移住し、節税するのは問題ない

一般的な海外移住節税では、ネットビジネスやコンサル業など、どこに住んでいても問題なくビジネスが可能な人が行います。こういう人の場合、海外移住すればその時点で無税になります。

それでは、日本国内にオフィスや店舗、倉庫、工場などを有する経営者が海外移住で節税できないかというと、そういうわけではありません。

まず、代表取締役が海外移住するのは何も問題ありません。会社役員が日本に住んでおらず、遠隔にて会議参加や指示出しをする場合であっても売上を保てるのであれば、海外移住すること自体はあなたの自由です。

年の半分以上を海外で過ごせばいいため、例えば海外で7ヶ月過ごし、日本で5ヶ月を過ごしても日本の非居住者になれます。

また物理的な施設を日本国内に有する場合であっても、方法によっては海外移住節税が可能です。そのため、正しい方法を理解しなければいけません。

恒久的施設(PE)がある場合、完全無税は無理

このとき、日本国内でオフィスや店舗、倉庫、工場などがあるとなぜ問題になるかというと、恒久的施設(PE)が日本に存在することになるからです。

恒久的施設(PE)とは、要は不動産を指します。自社保有または賃貸によって不動産(オフィス、店舗、工場など)を利用してビジネスをしている場合、「そこからの収益は日本で発生した」とみなします。

例えば飲食店の場合、必ず店舗を借りてビジネスをします。ここで発生した売上・利益というのは、日本の不動産(恒久的施設)を利用して生まれた売上です。日本の恒久的施設で発生した利益というのは、あなたがどこに住んでいようと日本で納税する義務があります。

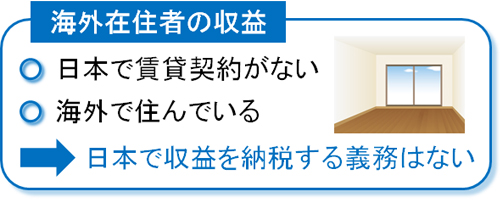

ネットビジネスやコンサル業の人が海外移住で無税になるのは、日本に恒久的施設がないからです。日本にある持ち家や賃貸に住んでいない場合、恒久的施設(利益が生まれている場所)は住んでいる海外の賃貸といえます。

日本の不動産に住んでおらず、ビジネスもしていない場合、日本で収益が発生していないので、日本政府への納税義務はありません。

一方で飲食店や倉庫・工場などのように、日本で物理的な施設があることで、ようやくビジネスできる人もいます。このような場合、前述の通り日本で発生した利益とみなされるため、たとえあなたが海外移住したとしても、外国法人を設立したとしても、日本政府へ納税しなければいけません。

要は、日本で不動産利用が必要なビジネスだと海外移住節税の内容が少し複雑になると考えましょう。また、海外移住によって完全無税にするのは不可能です。

それでは、日本の非居住者になることによってまったく節税ができないかというと、そういうわけではありません。むしろ、大幅に無駄な税金を減らすことができます。

非居住者への役員報酬は約20%の源泉徴収

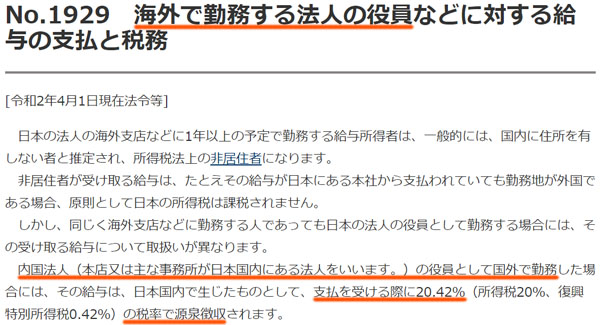

最初に理解するべきこととして、日本の非居住者に対する役員報酬です。代表取締役またはその他の会社役員が海外移住した場合、会社から役員報酬を出したとき、どのような取り扱いになるのか理解しなければいけません。

一般的には、「日本の非居住者だと、たとえ日本の会社から給料が支払われたとしても所得税はゼロ」となります。つまり社員が海外移住して、その社員に日本の会社から給料を支払う場合、日本への納税義務はありません。

一方で会社役員の場合、例外として必ず税金を支払わなければいけません。具体的には、非居住者の会社役員に対して給料(役員報酬)が支払われた場合、約20%の源泉徴収が必要になります。以下のように、国税庁の公式サイトにも明確に記されています。

このように、「海外で勤務する会社役員については、役員報酬の支払い時に約20%の税率で源泉徴収される」と明記されています。

海外移住節税をすると、圧倒的に節税になる理由の一つがこれになります。日本に住んでいる場合、意味不明なほど高額な税金を課せられます。しかし、日本の非居住者になれば税率がわずか20%に減少します。

本来であれば、儲かっている会社経営者は個人だと以下の税金支払いが必要になります。

- 社会保険料:30%超(会社負担を含む)

- 住民税:10%

- 所得税:33~45%(課税所得900万円以上の場合)

そのため法人税や消費税を考慮しなかったとしても、会社役員は個人の税負担が70%超となるのが普通です。これが約20%に落ちるため、これだけで大幅な節税ができているといえます。

社長交代や配当などは不要

日本に恒久的施設が必須となる業態の場合、海外移住節税する経営者は内容を複雑に考えがちです。例えば代表取締役が非居住者になるに当たり、以下のようなことを考え始めるのです。

- 株主としては会社に残るが、社長を他の人に交代させるのがいいのか?

- 会社で儲けたお金は配当として個人に還元するのがいいのか?

- 海外法人を立ち上げ、そこに配当を出すのはどうか?

ただ、このような複雑なことを考える必要はありません。そうではなく、「会社が儲けたお金を役員報酬として出し、税率20%にする」というだけでいいです。節税というのは、できるだけシンプルなほうがいいです。複雑に考えるほど、むしろ節税ができなくなります。

例えば役員交代して代表取締役の座から降り、役員の名前としてどこにも入っていないとなると、役員報酬を出すことができなくなります。「約20%の税率で個人に役員報酬を出せる」という優れた制度を利用できなくなります。

また会社が儲けた後、配当を出す場合は以下の税金を課せられます。

- 法人税:約30%

- 配当所得の源泉徴収:約20%

法人税を支払った後のお金について、非上場企業が配当を出す場合、配当の支払先が個人であっても法人であっても約20%の源泉徴収が必要になります。そのため、法人税と配当所得への源泉徴収を含めると、約50%の高額な課税をされることになってしまいます。

そうではなく、海外在住の代表取締役に対して給料(役員報酬)を出すほうが圧倒的に税率は低いです。そのため複雑に考えるのではなく、シンプルに「海外移住後に役員報酬を出す」ことをしましょう。

オフショア法人を利用し、国内の会社に経費請求する

ここまで、経営者個人の給料に対する海外移住による節税や源泉徴収の考え方について解説してきました。これに加えて、日本の非居住者はさらなる節税をしなければいけません。具体的には、オフショア法人を立ち上げましょう。

世界には税金がほとんどないタックスヘイブンという場所があります。この場所で法人を立ち上げ、ビジネスをします。日本人の場合は東南アジアに移住節税をする人が多く、タイ・フィリピン・マレーシアのうちどれかを選ぶ可能性が高いですが、いずれにしてもこうした国に住みつつオフショア法人を立ち上げるというわけです。

※タイ・フィリピン・マレーシアはビザ取得が容易なため、アジアの場合はほぼこれらの国への移住になります。

参考までに、これら東南アジアでは以下のような高級コンドミニアム(プール、テニスコート付き)に独身だと月5万円以下で住めます。

このとき、オフショア法人は法人税ゼロです。またオフショア法人を利用する場合、オフショア法人で得た利益については、タイやフィリピン、マレーシアに住んでいたとしても、現地で納税する義務はありません。そのため海外在住者では日本へ納税義務がないだけでなく、オフショア法人の利益を現地政府に納税する義務もありません。

そこでオフショア法人を設立後、海外移住して「日本にある法人から、オフショア法人にお金を流す」ことを考えましょう。これによって、日本にあるあなたの会社に対して経費を作れるため、無駄な法人税を減らせます。

またオフショア法人は無税であり、あなたの好きなようにお金を使うことができます。そのため日本の会社で経費を作った分だけ、代表取締役が個人的に利用できるお金を増やせるようになります。

一般的な内容・料金で請求し、節税する

ただ日本の会社からオフショア法人にお金を流すとはいっても、何でもいいから経費を作ればいいわけではありません。例えばコンサルティング料でオフショア法人にお金を流したとしても、金額の妥当性が不明であったり、実際には何も業務をしていなかったりする場合、確実に否認されます。

そもそも、海外移住したとしても日本の会社には役員として残り続けることになります。このとき何も業務をしていないのに、オフショア法人から日本の会社に対してコンサルティング料を請求するのはおかしいといえます。

そこで、一般的な内容について請求するようにしましょう。例えばいまの時代、どの会社も公式サイトを保有しているはずです。そのため、こうしたサイトについてオフショア法人が管理して、月5~10万円のサイト管理料を請求するのは何も問題ありません。

事実、世の中のサイト作成代行業者でこうした管理料を請求している業者は腐るほど存在します。このとき「月の管理料が50万円」だとさすがに否認されるものの、一般的な金額を請求するのであれば何も問題ありません。

また私の場合であれば、当サイトを運営していることから分かる通り、サイト運営をメインビジネスにしています。このとき、私は成果報酬で集客代行をしています。Web上から見込み客を集客し、実際に成約&お客さんがお金を支払った場合、私に集客の成功報酬としてお金が入ってくるようになります。

業種業態によって集客代行の成果報酬の金額は異なりますが、例えば以下のようになっています。

- リフォーム工事:お客さんが支払った金額の15%が成果報酬

- 生命保険:保険会社からのバックマージンのうち40%が成果報酬

- 投資信託:投資会社からのバックマージンのうち30%が成果報酬

これと同じように、例えばオフショア法人で管理しているWebサイト経由で問い合わせがあったお客さんについては、日本の国内会社から成功報酬で妥当なお金を徴収するのは何も問題ありません。

同業コンサルティング会社を確認し、オフショア法人にお金を流す

今回はWebサイトを利用して日本の会社からオフショア法人にお金を流す一つの方法を解説しました。これと同じように、あなたの業態について「どのようにすれば真っ当な方法によってオフショア法人にお金を流すことができるか」を考えましょう。

業種業態によって、オフショア法人へお金を流す適切な方法は異なります。これについてはあなた自身が頑張って考えるしかありません。会社ごとに業務内容がまったく違うからです。そこで私が記した「サイトを利用してオフショア法人にお金を流す方法」に加えて、あなたの会社で通用する真っ当なお金の流し方を考えましょう。

コツとしては、あなたの業界で活躍しているコンサルティング会社がどのようなサービスを提供しているのかを考えましょう

例えばWebコンサルティング会社の場合、サイト管理料や広告管理料、集客での成果報酬などを徴収するのが一般的です。同様に、あなたの同業種で活躍するコンサルティング会社が何をしているのか確認しましょう。そうすれば、どのようにしてオフショア法人にお金を流せばいいのか分かるようになります。

日本国内に恒久的施設があっても海外移住節税は可能

一般的に海外移住節税というと、日本に恒久的施設を保有していない人が行います。ただ日本にオフィスや店舗、工場など物理的な施設がある場合、代表取締役は海外移住節税できないかというと、そういうわけではありません。日本の非居住者になれば圧倒的な節税が可能です。

もちろん日本で利益が発生する以上、完全無税にはできません。日本で法人税を支払う義務があるからです。

ただ海外移住すれば、源泉徴収として個人では約20%の税金のみで済みます。富裕層では税率70%以上も普通なので、これに比べると圧倒的に税金が少ないです。

またオフショア法人を利用し、日本の会社から海外にお金を流すことで、日本の会社は経費を作って法人税を減らせます。また、オフショア法人の利益はあなた個人が自由に使えます。一般的な内容の請求である必要はあるものの、正当な対価としてお金を請求するのであれば何も問題ありません。

日本に恒久的施設がある場合、どうしても内容は少し複雑になります。ただこうした注意点を理解すれば、日本に物理的な施設がある場合であっても海外移住によって会社役員は大幅な節税が可能です。

海外移住に加えて、オフショア法人を利用すれば、完全合法にて無税になります。オフショア法人なしに移住し、どこにも納税しないと脱税であるものの、適切な手順を踏めばどこにも税金を納める必要がありません。

なお海外移住節税では、「ネットや電話だけでビジネスが完結する」「外注先のみで仕事が回る(社員がいない)」などの条件は必要です。ただ、これを満たす場合は無税にできます。また年の半分以上を特定の国で過ごせば問題なく、日本が恋しいならもう半分を日本で生活するのも可能です。

このとき、仮に個人事業主をしているとして、年600万円以上の利益であればオフショア法人を利用して海外移住するメリットが大きいです。具体的な移住先の候補はフィリピンやマレーシア、ドバイ、ジョージアなどがメインです。

日本は異常なほど税金が高いです。そこで海外移住&オフショア法人により、合法的にビジネスや投資(仮想通貨など)の利益を無税にしましょう。