会社組織であれば、必ずどこかの税理士と顧問契約をしていると思います。当然、私も法人なので顧問税理士が存在します。

ただ、中にはいまの税理士に不満をもち、変更したいと考える人も多いです。特に税理士が記帳作業しかせず、節税提案など本当に必要なアドバイスがない場合、かなり損をしているのでいますぐ税理士を変更するのが適切です。

そうしたとき、どのような手順やタイミングに従って税理士の乗り換えをすればいいのでしょうか。また、いまの顧問税理士への断り方や変更理由はどのようにすればいいのでしょうか。どうせなら、穏便な方法によって税理士の乗り換えを行いたいものです。

そこで、ここでは具体的な税理士変更の手続き方法や注意点、断り方を含めて詳しく解説していきます。

最初に契約内容を確認するべき

顧問税理士の切り替えを考えるとき、最初に行わなければいけないこととして、契約書の確認があります。契約書に解約時の注意点や期間が定められているからです。

契約をしたかどうか覚えていない人は多いですが、現在の顧問税理士との契約があるかどうか確認しましょう。契約書を交わしていないことがあれば、税理士によっては必ず契約書を交わすようにしていることもあります。

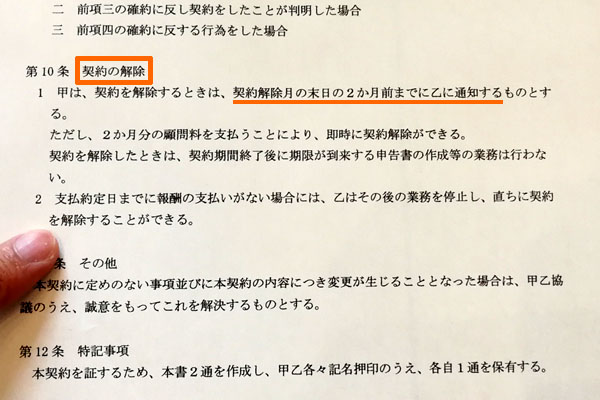

契約書には契約の解除について定められており、例えば以下のようになります。

この契約書であれば、2ヵ月前までに通知することで問題なく契約解除できるようになっていることが分かります。契約書によって解除の通知予告期間は異なりますが、契約書の内容には必ず沿わなければいけません。

確認箇所については、「契約の解除」に関する項目だけで問題ありません。ひとまず、どれくらいの猶予期間が必要になるのかを把握するのです。ちなみに契約書を交わしていない場合、顧問税理士とはどのタイミングでも契約を切ることができます。

必要書類を集める

契約書について確認後、次に行うものとして必要書類があります。何の書類もなしに、新たな税理士に業務を引き継ぐことはできません。そこで、必要書類を事前に入手しておく必要があります。

必要書類については、基本的にはあなたの会社の中にあります。ただ、税理士によってはあなたに書類を渡していなかったり、あなた自身が書類をなくしてしまったりしているケースがあります。

基本的に税務書類にじっくり目を通すことはありません。そのため、どこに何があるのか把握しているケースは少ないです。そこで、具体的にどのような書類を手元に用意し、新たな税理士に依頼すればいいのか確認していきます。

決算報告書:過去3年分

決算があると、必ず顧問税理士が申告書を作成するようになります。このときの申告書としては、以下のようなものがあります。

- 法人税の確定申告書

- 都道府県民税の申告書

- 市町村税の申告書

- 消費税の申告書

- 償却資産税の申告書

- 年末調整関係書類

- 決算書

ただ、何のことだか意味不明だと思います。私も同じように、これらの書類が何なのかまったく理解できません。

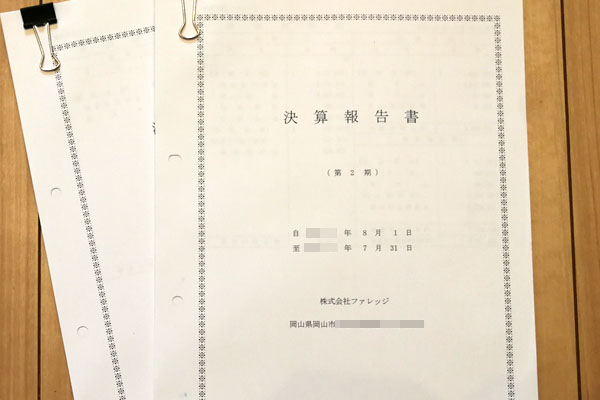

しかし問題ないです。これらの書類は決算報告書にすべて閉じられています。私の会社でも決算報告書を税理士からもらっていますが、以下のような書類になっています。

決算報告書の中身を見ると、例えば以下のような申告書の控え書類がきちんと同封されています。

これら決算報告書が直近3年分あれば問題ありません。決算報告書については、問題なく手元にあると思います。

過去に提出した届出書・申請書

ただ、意外と覚えていないのが、過去に提出した届出書です。具体的には、以下のような書類です。

【法人税・消費税関係】

- 法人設立届

- 青色申告の承認申請書

- 棚卸資産、減価償却方法、為替換算方法などの届け出(あれば)

- 消費税課税期間特例選択・変更届出書(あれば)

- 消費税課税事業者選択届出書(あれば)

- 消費税簡易課税制度選択届出書(あれば)

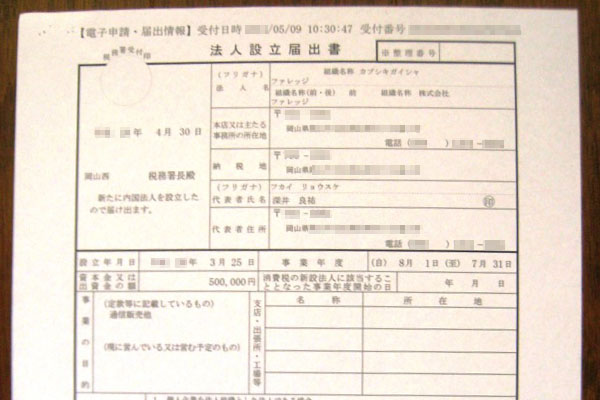

この中でも、会社組織なのであれば必ず法人設立届を提出しています。上記の書類の中でも、私の会社が当てはまるのは法人設立届や青色申告の承認申請書などであり、これらの書類がどこにあるのか確認するようにしましょう。

私の会社であれば、以下が法人設立届になります。

法人登記した後の書類であり、かなり昔のことで忘れているかもしれませんが、掘り起こすようにするといいです。もしなければ、税理士に確認してみましょう。

【源泉所得税】

なお、会社であれば人を雇うことがあります。そのため、法人では給与支払いや源泉所得税に関する書類が存在します。具体的には、以下の書類になります。

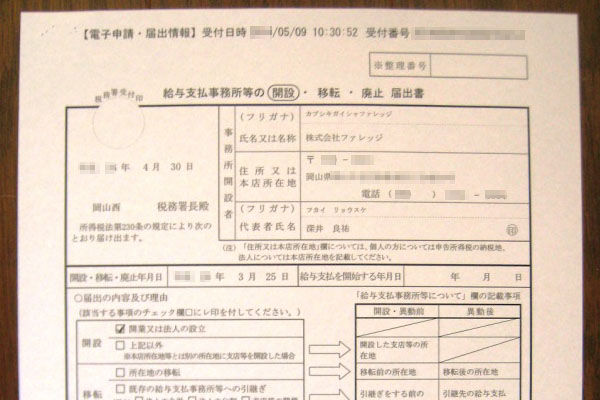

- 給与支払事務所等の開設届出書

- 源泉所得税の納期の特例の承認に関する申請書

基本的には、社員ゼロの会社であってもこの書類があります。従業員がいなくても、役員へ報酬を支払う必要があるので必要なのです。

例えば、以下は提出した給与支払事務所等の開設届出書になります。私の会社が法人登記の後に作成した書類になります。

これについても、なければ税理士に確認しましょう。。

会計書類

社内で会計ソフトを導入し、経理の人が売上の計算を含めてすべて行ってくれているのであれば何も問題ありません。ただ、中には「会計ソフトって何?」という状態の会社が存在します。

まさに私の会社がこれに該当します。私は基本的に何人もの社員がいるわけではなく、経理部門は存在しません。典型的な中小零細企業なのですが、売上データの入力などは税理士事務所にすべて丸投げしています。月一回の売上や経費の報告をすると、顧問税理士から次の月にデータをもらうようになっているのです。

顧問税理士を変えるには、決算書とは別にこれらのデータを用意するようにしましょう。具体的には、以下のようなものになります。

- 試算表

- 総勘定元帳

- 仕訳帳

- 証票類(契約書、請求書、領収書など)

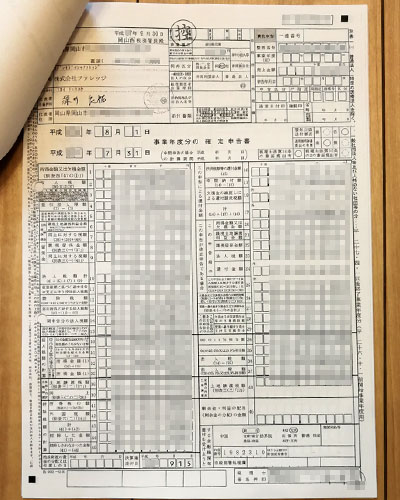

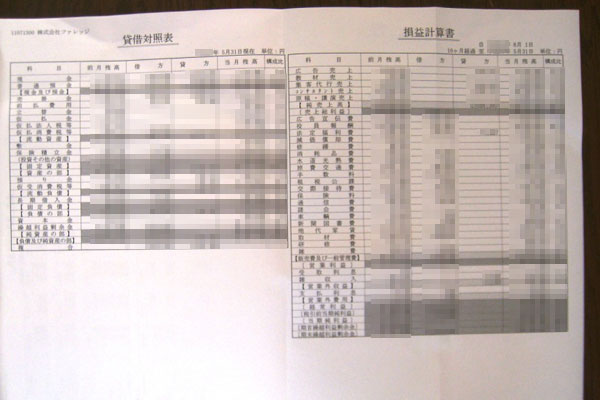

当社の場合であると、以下のような書類を顧問税理士からもらっています。以下は毎月もらう、試算表になります。

もし手元にない場合、早めに顧問税理士に「そういえば会計について学びたいので、これまでの試算表や総勘定元帳などを直近の分まで送ってくれませんか?」と聞けば問題ありません。

その他書類:登記簿謄本と定款の写し

これら税務書類を揃えた後は登記簿謄本(履歴事項全部証明書)と定款の写しを用意しましょう。

登記簿謄本については、役所に行けば印刷することができます。税理士がもっているわけではないため、役所に出向くようにしましょう。賃貸マンションの法人契約や、法人クレジットカードの発行などで、登記簿謄本はこれまで何度も発行したことがあると思います。ひとまず、役所に出向きましょう。

また定款についても、法人設立するときに司法書士が作ってくれているはずです。以下のような書類になります。

もし手元になければ、お世話になった司法書士に連絡を取るようにしましょう。

いまの税理士事務所への断り方やタイミング

税理士を変えるとき、まずは事前準備としてこれらの書類をあらかじめ集めておくようにしましょう。基本的には、探せば手元にあると思います。もしない場合、月一回の打ち合わせのときにコソッとどこにあるのか聞くようにしましょう。

少なくとも、決算書類はあなたが持っているはずです。もしない場合、早めに再発行してもらいましょう。

また、定款については税理士ではなく司法書士の範疇であるため、法人登記のときに依頼した司法書士に聞きましょう。

他には、私のように会計ソフトを会社に導入しておらず、税理士事務所に丸投げしている場合、会計書類さえ用意できれば問題ありません。

そうして必要書類を揃えた後、あとは顧問税理士に「解約して他の税理士に依頼したい」と申し出るだけで問題ありません。特にタイミングなどは関係なく、月一回の打ち合わせのときなどで大丈夫です。

お断りするときの理由を考える

ただ、お断りをするにしても直球の理由を述べるわけにはいきません。「あなたの能力が低く、不満があるので他の税理士に変える」とは言えないのです。そうしたとき、一般的な断り文句があるのでそれを活用するといいです。

よくあるのは、以下の2つです。

- 知り合いが税理士として開業するため、そこにお願いする

- 取引先に頼まれたので、指定の税理士事務所にしたい

こうした断り文句については、税理士はわりと慣れています。また、無理に引き留めるのも難しい理由なので、基本的にはスムーズに事が運びます。

顧問税理士を変えるとなると、大ごとのように考える人がいるかもしれません。ただ、ここまでのことを実践するだけです。必要な書類を集め、打ち合わせのタイミングで解約したいことを言うだけで問題ありません。後は、新たな税理士に書類を渡せばすべての手続きを行ってくれるようになります。

ポイントは「解約の申し出をする前に、必要な書類をすべて集めておく」ことにあります。「会計の勉強をするため」という理由をつければ、顧問税理士は問題なく書類を渡してくれます。書類さえもらえばいつでも解約できるので、早めに書類を揃えておくようにしましょう。

税理士を変えるデメリット

それでは、税理士を変えるときにデメリットになることとしては何があるのでしょうか。これについて、基本的にデメリットは存在しません。

格安の税理士を含め、記帳作業しか行わない税理士ほど無意味なものはありません。そうした税理士ではなく、節税対策を積極的に行ってくれる税理士事務所であれば、それだけで年間にして何百万円もの無駄な税金を削減できます。素早くそうした税理士に変えなければ、大幅に損をしてしまいます。

税理士を顧問料だけで比べてはいけません。サービス内容の濃さで比較する必要があります。ただ、注意点は存在します。それは、税理士を変更するタイミングです。

例えば、税金を納める期限が3月10日だったとします(源泉所得税の支払いなど)。このとき、3月に税理士を切り替える場合、3月に入って10日間(3/10まで)という短い期間で、新たな税理士とのやり取りを密にして行い、確実に税金を払うようにしなければいけません。

決算の前後や税金支払いの時期など、こうしたタイミングで税理士を変えると大変になります。そこで、必要書類を揃えた後は新たな税理士と相談し、どの時期に切り替えをすればいいのか確認するようにしましょう。

税理士を変更しても税務調査で困ることはない

なお、都市伝説の一つとして「税理士を変更すると税務調査に入られる」ことがあります。これについては、完全なるデマなので気にする必要はありません。

世の中には腐るほどの会社が存在します。あなたの周りにも、そこら辺に飲食店や美容室など、いろんな店が存在しますが、このように非常に多くの中小企業があるのです。これら中小企業の顧問税理士が変わったことを税務署はいちいち把握していません。

もちろん、税理士が変わったこと自体は税務署側で把握できるものの、どのような理由で変更したのかまでは不明です。そのため、税務調査に入られやすくなることはありません。

それよりも確かな腕をもった税理士に依頼する方が、当然ながら税務調査のときに対応できるようになります。不満をもったままの状態でいまの税理士にお願いするよりも、能力の高い税理士法人に税務調査を依頼できる体制を整えるようにしましょう。

税理士を変えるのは難しくない

顧問税理士に不満をもっているとき、どのようにして税理士の変更手続きをすればいいのか確認してきました。主な流れとしては、以下のようになります。

- 契約書の内容を確認する

- 必要書類を集める

- 解約したいことを告げる

たったこれだけであり、そこまで難しいことはありません。もちろん、「解約の申し出をする前に書類を集める」など、いくつか注意点はあります。ただ、そうしたことを守っていれば税理士を変えるのはスムーズです。

どのタイミングで乗り換えればいいのかについては、新たな税理士と相談するようにしましょう。確かな腕をもつ税理士に依頼することで、ようやくあなたのビジネスがうまく回るようになります。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする