会社経営をする場合、社員に対して給料を支払うことになります。また、自分に対しても役員報酬という形で給料を支給するのが基本です。また、会社を辞めるときは従業員にも役員にも退職金を支払うことにしている法人が大多数です。

このとき、一般的なのは現金として振込をすることです。ただ、場合によっては現物支給(お金ではなく、物によって給料を支払うこと)をしたいと考えることがあります。

実際、現物支給をすることで節税することができます。

ただ、何気なく役員や社員に現物支給してしまうと給与所得と認定されてしまい、税務調査のときに課税されることがあります。ただ、同じ現物支給であっても課税されるものと非課税のものがあるため、どのようにして現物支給で節税対策をすればいいのかを解説していきます。

現物支給すると給与所得になる

会社から役員や社員へ給料を支払う場合、当然ながら税金を課せられるようになります。所得税や住民税、さらには社会保険料の支払い義務が発生するのです。

ただ、現金ではなく役員や従業員へ物を支給した場合であっても、「給与所得として計算しなければいけない」と税務調査のときに指導されることがあります。

例えば、現金ではなく不動産を与える場面を考えてみましょう。土地や建物などの不動産では、現金とは性質がまったく異なります。ただ、不動産を売れば多額の現金を入手することができますし、賃貸として人を住まわせれば同様にお金を手にすることが可能です。

多くのお金を生み出すこれらの物を与えたときに課税されないとなると、すべての法人が現金ではなく物を支給するようになります。これでは税金を取れないため、法人が個人へ現物支給した場合は給料とみなすようにするのです。

もちろん現物支給とはいっても、「会社がパソコンを支給する」などについては現物支給ではありません。ビジネスで必須となる物品であるため、通常の経費計上をすることになります。

ただ、ビジネスとは関係ない物品を役員や社員が受け取った場合、あらゆるものが現物支給の対象となり、給料に入れる必要性が出てくるのです。

給料や退職金の支払いで現物支給すると節税になる

そのため、現金ではなく物として与えたとしても、結局のところ給与として計算しなければいけないと考えるようにしましょう。

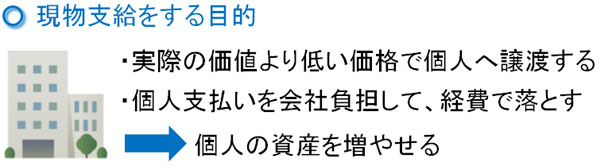

それでは現物支給がまったく意味がないのかというと、当然ながらそのようなことはありません。現物支給をうまく利用すれば、大きな節税が可能になります。給料や退職金を与えるとき、現物支給するようにするのです。

与えるものによっては、実際の価値よりも低く評価して問題ないものがあります。例えば、「実際には100万円の価値があるものの、30万円の現物支給をした(給料を支給した)と考える」ようにしても問題ないケースがあります。

また方法によっては、実際には現物支給であったとしても、非課税となることがあります。つまり、会社の経費にすることで法人税を抑え、さらには個人の給料に認定されないのでその分だけ所得税や住民税、社会保険料を低く抑えることができるのです。

社長(または役員)に現物支給すれば、個人の支出はわずかであるものの、会社から高額な資産を引き継げるようになります。

当然、現物支給するとはいっても何でもいいから与えればいいわけではありません。戦略的に考えて現物支給を行い、節税する必要があります。

給料や退職金で車を支給する事例

それでは、現物支給によって得をする事例としては何があるのでしょうか。これについて、最も身近な例でいうと自動車があります。社用車として購入している車を経営者個人へ与えるようにするのです。

普段から車に乗る人の場合、「経営者がプライベートで乗る車を社用車として購入してもらう」ことによる節税を実施するのが基本です。ただ、社長であっても会社を退職すると、それまで乗っていた社用車を使うことはできません。そこで、会社から安い値段で車を買取します。

車の耐用年数は6年であり、これくらいの年数が経過すれば社用車の減価償却は終わっていることになります。ただ、車の簿価(帳簿上の固定資産の価値)が1円であったとしても、さすがに1円で会社から個人へ渡すことはできません。

そこで、何社もの車の販売店で見積もりを取ったり、実際に中古車市場で出回っている価格を調査したりしましょう。その中で最も安い金額で譲渡すれば問題ありません。例えば、3社に車の見積もりをしたときに以下の査定額だったとします。

- A社:45万円

- B社:20万円

- C社:25万円

このとき最低額が20万円なので、会社から社長個人へ現物支給するのです。実際の手続きとしては名義変更を行い、20万円分の給料または退職金を支給したという会計処理をします。もちろん税務調査で指摘されても、見積もりを取った証拠があれば税務職員は何もいえません。

当然、社員についても給料や退職金として同様に支給することができます。

不動産(土地・建物)を実勢価格よりも低く与える

現物支給でメリットが大きいものとしては、他にも不動産があります。土地や建物などの不動産の場合、実際の価格よりも低い金額が評価額となります。

一般的に土地は70%、建物は50~60%の評価額として計算されます。

そのため、土地や建物を含めて本来は1億円ほどの価値のある物件であったとしても、評価額は6,000万円ほどになることは多いです。しかも、賃貸として他の人へ貸し出すようにすれば、もっと評価額は下がるようになります。

そうしたとき、例えば会社で1億円を支払って不動産を獲得します。その後、役員に対して不動産を現物支給します。現物支給のとき、たとえ1億円の価値があったとしても評価額が6,000万円である以上、給料や退職金の金額は6,000万円として計算して問題ありません。

会社のお金で購入するため土地以外は減価償却にはなるものの、法人としては経費計上することができます。それに加えて、法人から個人へ移転するときは実際の値段よりも安い金額になります。名義変更を行い、必要な所得税や住民税を納めれば安い金額で資産移転できます。

法人保険を個人へ現物支給する

また、合法的に会社のお金を個人へ移転させる方法が存在します。節税方法としてはいくつも存在しますが、法人資金を個人に移す手法の一つが法人保険の利用です。このとき利用するのが医療保険です。

中には解約返戻金が0円の保険(貯蓄性のない掛け捨ての保険)も存在します。例えば、掛け捨ての医療保険がこれに該当します。こうした解約返戻金のない保険商品を個人に移転する場合、現物支給の価値は0円となります。つまり、特に何もお金がかかりません。

このとき、終身医療保険に法人契約をして加入します。その後、法人で医療保険の保険料を満額支払ってしまいます。そうして社長個人に終身医療保険を無料同然で現物支給します。

そうすると、経営者としては「実際に病気に罹ったときの補償を受け取れる医療保険を会社からほぼ無料でもらう」ことが可能になります。会社の経費として落としながら、社長個人の医療保険を作れるようになるのです。

法人に損失(経費)を作れるのはメリット

また、こうした現物支給を利用すれば会社に損失を作ることができます。個人の資産を構築しながらも会社の経費額を大きくできるため、会社が儲かったとしても現物支給によって損失を作れば、その分だけ法人税の金額が少なくなります。

黒字企業であれば、現物支給によって個人資産を作れるだけでなく、法人税まで減らせるのでメリットしかありません。赤字企業にとっても、赤字額は中小企業だと全額を繰り越しできるので問題ありません。

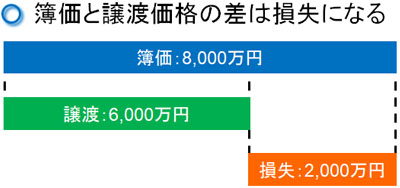

例えば不動産を1億円で購入し、減価償却して簿価が8,000万円になったとします。このとき、不動産の価格が6,000万円と判定されたため、社長個人へ6,000万円で現物譲渡しました。すると、会社としては2,000万円の損失を出せるようになります。

実際にはもっと複雑になりますが、理論を理解するためにこのようになると考えれば問題ありません。

・譲渡益が出ると会社の利益になる

ちなみに譲渡損ではなく、反対に譲渡益を生じることもあります。こうなると、会社に利益が出るために法人税の支払い額が大きくなってしまいます。

こうした状況はできるだけ避けなければいけません。ただ、「中古車を社長や社員へ現物支給するとき、簿価1円となっている車を譲渡する」などの場面だと、確実に譲渡益が出てしまいます。そのため、できるだけ譲渡益が発生しないよう、低い価格で譲渡するにはどうすればいいのかを考えるといいです。

有価証券(株式・債権)や商品券など、時価のものは無意味

ただ、このように現物支給によって税金を抑える方法としては、どれも「中古品として仕入れることができる」「実際よりも低い価格で個人に資産移転できる」などの共通点があります。こうした性質が対象物にない限り、現物支給しても意味はないと考えましょう。

例えば株式や債券などの有価証券については、現物支給したとしても意味がありません。そのままの価格が反映されることになります。

もちろん株価は変動しますし、自社株であれば好きなように株価を落とすことができます。そのため事業承継の場面では、自社株の価値を落として引き継がせることが頻繁に行われます。

ただ、一般的に取引されている株式の価格は自分で調整できませんし、自社株の引き下げを実施するにしても時価で金額を算出します。個人に移したいとき、現物支給でも普通に買取をするのでも意味は同じです。そのため、給料として現物支給する価値はありません。

同じことは商品券などにもいえます。商品券は現金と同じように扱われます。

100万円の商品券を与えたとしても、このときは「100万円の給料を渡した」と判定されるようになります。不動産や法人保険のように実際の価値よりも低い金額で算出し、「100万円の商品券を渡し、60万円分の給料として計上する」などはできないと考えましょう。

株主総会の決議により、消費税なしで譲渡できる

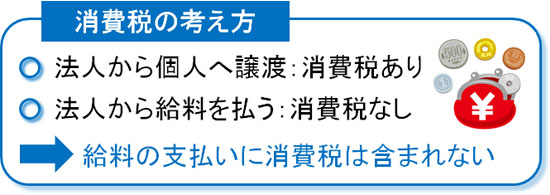

なお、このときの現物支給では消費税の加算なしに譲渡できるようになっています。通常、会社から個人に対して価値のあるものを渡す場合、消費税がかかります。

例えば100万円の物品を贈呈する場合、100万円に消費税を加えた金額で渡さなければいけません。

一方で給料の場合、消費税は入っていません。「給料に消費税分を上乗せする」などの概念は存在せず、給料は消費税の非課税取引に該当するのです。

同じことは現物支給にもいえます。現物支給は給料と同じようにみなすため、消費税を加えることなく個人へ譲渡できるようになっています。

ただ、当然ながら何もせずに譲渡すると消費税が加算されるようになります。そこで、株主総会を開催して決議をします。株主総会で「不動産を社長に3,000万円で現物支給する」などのように決定することで、消費税の課税対象外となるのです。

株主総会とはいっても、非上場のオーナー社長であれば紙切れを一枚用意するだけで問題ありません。株主総会を開催したことにして、書類を印刷して保存するだけです。この作業を実践するだけで消費税分がなくなるため、必ず実施するようにしましょう。

経費化が可能な非課税の現物支給は社宅が有名

このように社長への給料や退職金で現物支給を行い、個人資産を増やすのは節税の基本になります。ただ、中には明らかに現物支給をしているものの、社長や従業員の給料として加算しなくても問題ない項目が存在します。

こうした課税されないものを積極的に利用し、会社の経費で落とすことで個人の支出を減らして、さらには法人税まで減額できることを考えると大きな節税になります。

特に、大きな支出ではあるものの問題なく損金計上が認められているものとして家賃があります。単なる賃貸マンションであっても、借り上げ社宅として福利厚生で住むことができるのです。当然、役員社宅や従業員用の社宅を含めて法人契約にすれば、そのほとんどを経費にできます。

このとき一般的には、役員社宅だと家賃の半分を会社負担にして、もう半分を個人のお金から出します。ただ、適切な手順を踏めば会社の負担割合を9割以上にして、個人の支出を大幅に減らすことも可能になっています。

福利厚生で給与所得にならない、非課税の範囲とは

こうした社宅と同じように、福利厚生費として計上できるものは現物支給であったとしても問題なく経費にできると考えましょう。会社の経費として落としたとしても給与所得とみなされることはなく、税務調査でも特に問題が起こることはありません。

特定の役員だけでなく、全社員が平等に受け取れるという条件は必要ですが、当てはまれば経費化が可能です。具体的には、以下のようなものがあります。

・通勤手当(定期券)

電車やバス、車などで通勤するときはお金が必要になります。こうしたものを通勤手当として支給したり、定期券を現物支給したりするのは問題ありません。

・社員旅行

旅行費用を会社が肩代わりするのも頻繁に行われます。4泊5日以内であり、社員の50%以上が参加している場合だと経費化できるようになります。

ただ、不参加者にお金を支給すると給料になってしまいます。あくまでも、「旅行代についてのみ給与課税しなくても問題ない」となっているのです。

・資格取得や勉強費用

何か業務に関する資格を取得したり、英会話スクールに通うなどの勉強をしたりする費用にしても会社の経費で出すことができます。

福利厚生として社員にこうした学習の機会を設けてもいいし、経営者であれば福利厚生に関係なく自己研鑽の費用の全額を損金計上できます。

・食費代を経費にする

日々の食事代を経費にするという手法も広く行われています。このときは残業夜食として、夜のご飯代を経費化できるようになっています。また昼食代についても、一部を経費化できます。

これが得意先との打ち合わせの一環としてご飯を食べたのであれば、中小企業は交際費として経費になります。

もちろん、「残業夜食として社員10人ほどに食事を支給しており、この金額が月80万円になっている」など、明らかに高額すぎる場合は給与所得と認定されて課税されるようになります。ただ、常識の範囲内であれば問題ありません。

現物支給をうまく活用して節税する

通常の節税では、どのように現金を使うのかを考えます。ただ、節税で重要なのは現金だけではありません。物を活用した節税についてもうまく利用しましょう。

現金以外の物品を支給することが現物支給になります。車や不動産、保険、食事などあらゆるものが現物支給の対象になります。

現物支給を活用した節税としては、「実際の価値よりも低い価格で個人へ譲渡する」「個人の支払いを会社に負担してもらい、経費で落とす」の2つがあげられます。給料や退職金の一部として支給したり、会社のお金を使って肩代わりしてもらったりするのです。

もちろん適切な手順を踏んだうえでの現物支給にしなければいけません。ただ、物を活用して税金を抑えることが可能なので、こうした手法についても積極的に活用しましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする