税金の中でも非常に大きなものとして消費税があります。何百万円、何千万円も消費税を支払っている会社は多く、頑張って法人税を減らしたとしても消費税についてはなかなか節税できないと考えている会社がほとんどです。

このとき、消費税を減らす方法として広く行われているものが外注費の活用です。社員やアルバイトとして会社で働いてもらうのではなく、業務委託契約や請負契約などを結び、外注費(業務委託費)として経費にするのです。そうすれば、消費税の節税になります。

ただ、何も考えずにこの節税方法を実施すると税務調査で否認されます。消費税をうまく減らすことができないのです。

そこで、「外注費を活用することでどのように消費税を減らすのか」「業務委託費用を用いた経費化の節税手法を否認されないためにはどうすればいいのか」を解説していきます。

従業員への給与所得の支払い分は消費税を減額できない

会社の仕事を手伝ってもらうとき、一般的には従業員を雇用します。または正社員ではなかったとしても、パートやアルバイトとして雇い入れることは多いです。こうして、あなたの会社に関わるビジネスを手伝ってもらい、その代わりとして給料を支払います。

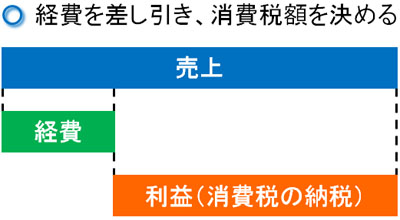

このとき、会社としてビジネスをして商品・サービスを販売するとき、必ずお客さんから消費税を受け取らなければいけません。受け取った消費税は後で税金として、お客さんの代わりに納めることになります。

ただ、あなたの会社が何か商品を購入したり、サービスを受け取ったりしたときも同様に「消費税課税取引」として消費税を支払っています。このままだと消費税の二重課税になるため、「売上全体のうち、経費として支払ったお金」の分は差し引くことができます。

例えば300万円の売上があったとき、100万円を経費で支払ったとします。この場合、納めなければいけない税金は「200万円に対する消費税」となります。経費で支払った100万円に対する消費税は免除されます。

・給与所得だと消費税が減らない

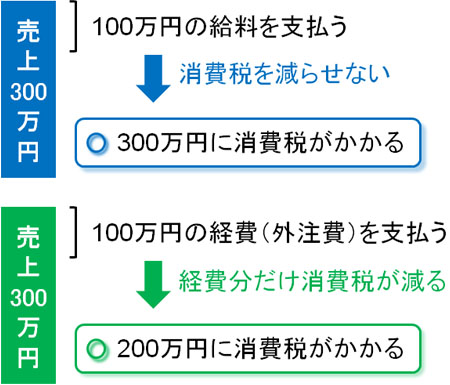

ただ、同じ経費であっても給与所得での支払いについては、消費税の支払いを減らすことができません。

これは当然であり、何か商品を購入するときは消費税を支払っているものの、従業員への給料は消費税を払っているわけではありません。

社員の給料は「消費税を上乗せして支払う」などのようになっていないため、給料やバイト代をいくら支払ったとしても「消費税の対象になる課税所得(利益)を減らす」ことはできないのです。

人材派遣会社の活用など、業務委託費(外注費、労務外注費 )だと消費税を減らせる

ただ、同じ支払いであっても業務委託費用(外注費、労務外注費)であれば、支払ったお金の分だけ消費税を減額させることができます。

仕事の外注を利用する会社は非常に多いです。例えば、私は当サイトを運営している通りサイト運営をメインビジネスとして展開しています。ただ、Webデザイン作成などが可能な社員はゼロなので、このデザインについては外注しています。

このとき、Webデザイン費用には当然ながら消費税を含めたうえで依頼することになります。そのため、外注費として支払った部分については、その分だけ消費税を減額しても問題ありません。

また、金額が大きくなると業務委託契約書や請負契約書を結ぶことになりますが、これら大きなプロジェクトを任せて支払ったお金については、外注費としてお金を減らすことが可能です。

これは、あなたの社内に常駐して仕事をしてもらう場合も同様です。最も分かりやすいのは人材派遣会社の活用です。派遣会社に依頼して人を派遣してもらい、仕事を手伝ってもらうときは派遣会社に派遣料として報酬を支払いますが、このときは消費税分を上乗せして払わなければいけません。

派遣料に消費税が含まれている以上、派遣社員に仕事の外注を依頼したときは支払った分の消費税が減ります。

こうしたことがあるため、外注費をうまく活用すれば消費税を減らすことができます。それまで正社員やアルバイトに給料・時給で払っていたものに対して、外注費用として払えばいいのです。

消費税はかなり大きく、給料を業務委託費用に変えるだけで簡単に100万円以上の税金を節約できます。社員数の多い会社であれば、数千万円、数億円規模での節税が可能です。

・労務外注費も消費税分を減額できる

ただ、建設業での工事現場であったり、美容室であったり、外注費用の大半が人件費であることも多いです。このときは労務外注費と呼ばれていますが、労務外注費についても一般的な外注費と同じように消費税を減らすことができます。

直接雇用しているわけではなく、請負契約書などを交わして業務を代行してもらっている場合、支払ったお金には消費税を含んでいることになります。そのため、消費税を減らせます。

源泉所得税(源泉徴収税額)や社会保険料も減額できる

このとき、節約できるのは消費税だけではありません。源泉所得税や社会保険料についての税金も減らすことができます。

会社が社員へ給料を支払うとき、事前に所得税分を差し引いておきます。これを源泉徴収と呼び、会社は源泉所得税として税金を納めなければいけません。一方で外注費であれば、所得税の源泉徴収が不要です。そのため、源泉徴収税を支払う必要がありません。

また、正社員として雇っている場合は社員の社会保険料のうち、半額を会社が負担しなければいけません。一方で社員でない場合、社会保険料の支払いも不要になります。

税金で大きい額になるのは消費税だけではありません。源泉所得税や社会保険料の金額も莫大になります。社員への給料ではなく、外注にするだけで源泉徴収税額や社会保険料の支払いについても大幅に圧縮できます。

社内外注で業務委託なのに給与所得と認定されるケースは多い

それでは、これまで支払っていた給料を何でもいいので外注費として計上すれば消費税を抑えられるのかというと、当然ながらそういうわけではありません。給料を業務委託費用にすることで節税する方法は一般的なので、税務署はそうしたやり方が存在することを広く知っています。

このとき、たとえ業務委託契約書や請負契約書を結んでいたとしても、「実質的に社員と同じ働き方をしている」と捉えられた場合、外注費ではなく給与所得と認定されて未納分の消費税支払いを命じられるようになります。

何の考えもなしに外注費を計上したり、社内外注していたりする場合、「業務委託なのに給与所得となってしまった」というケースが頻繁に発生するのです。

特に建設業などで職人を多く活用しなければいけない会社など、そのときに応じて人のヘルプが必要なビジネスだと税務調査のときに揉めやすくなります。また、社内外注として「同じ建物内で勤務しているが、外注として働いている人の給料」も税務調査でトラブルになりやすいです。

そこで、外注費用を給与所得として認定されないように工夫しなければいけません。このとき、以下のポイントが外注か社員かを分ける要件となっています。すべて満たす必要はないですが、客観的な判断材料になります。

時間の拘束がなく、成果報酬となっているのは必須

場所の拘束がない場合だと、ほぼ100%の確率で外注費として計上できます。ただ、実際のところ特定の場所を指定して仕事をしてもらわなければいけないケースは多いです。建設業の職人でも美容師でも、場所を指定しなければ仕事になりません。

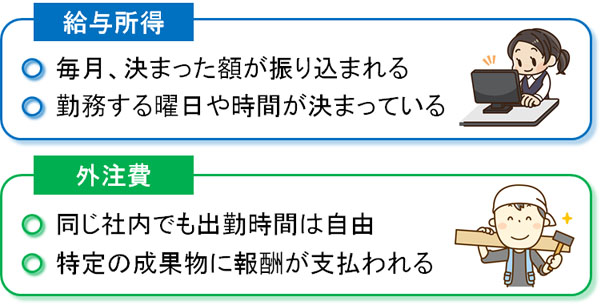

ただ、場所以外の基準として時間があります。従業員であれば、出勤時間や終業時間が決まっています。そのため、時間的な拘束があります。

一方で外注であるなら、特に作業時間は指定されません。さらにいうと、このときは成果報酬(完成物)での支払いになります。時給計算だったり、特に成果が出ていないのに給料が払われたりすることはなく、すべては成果に対しての報酬でなければいけません。

例えば、建設会社が職人に工事を依頼する場合、「工事が完成していなくても毎月給料を支払っている」という状態だと給与所得になります。一方で「工事が完成したとき、ようやく報酬を支払う」ような決まりになっているときは外注費として認められます。

美容室にしても、何人のお客さんを相手にしても同じ給料を支払っている場合、給与所得です。一方で、「お客さんの髪を切った人数に応じて成果報酬で報酬を支払っている」という場合なら外注費です。

・指揮監督を受けていないなら外注費

このとき、外注として独立して事業をしているのであれば、仕事の依頼主から「勤務時間」「仕事の進め方」などの指揮監督を受けることはありません。

例えば職人を雇うとき、完成物の要望については詳細に伝える必要があるものの、外注であれば「どのような工程で行うのか」「何時から何時まで働くのか」は自由です。これを細かく指示されており、勤務時間も明確であれば従業員と同じだと認定されます。

・材料費や交通費など、経費負担も外注費の認定で重要になる

社員であると、事務所内で仕事をするにしても自分でパソコンや文房具を用いて仕事をすることはなく、すべて会社側が与えたもので業務をこなすことになります。それに対して、業務委託では一般的に仕事に必要なものはすべて自前で用意します。

そのため、仕事をするにあたって必要なものをあなたの会社が負担している場合、給与所得に認められやすくなります。一方で仕事をお願いした人が自ら経費負担しているケースだと、外注費となります。

ただ、これについては難しい側面が強いです。例えば工事を職人に依頼するにしても、材料を全額職人に負担させるのは無理です。木材やコンクリートなどあらゆる費用を負担させることはできません。そのため、「相手側で用意が可能な材料費」についてのみ外注費に上乗せして支払うといいです。

なお、仕事での材料費だけでなく交通費などでも同様です。会社側が外注先に対して交通費を支払っていると、社員と認定されて給与所得になる可能性が高くなります。通勤費手当などで従業員は交通費が支給されるものの、外注だとそのような手当がないのは当然だからです。

そのため、交通費が発生するにしても材料費のときと同様に、外注費用の中に紛れ込ませるようにしましょう。そうすれば、業務委託費用として認めてもらいやすくなります。

社内外注や業務委託・請負契約を正しく活用する

外注費として認められるためには、このような性質があることを理解したうえで実践しなければいけません。ただ、正しいやり方で実施すれば消費税を大幅に節約できるようになります。それまで、社員に支払っていた年収に消費税率を掛けた分だけ、節税が可能です。

例えば年収500万円分の社員がいて、これを外注化した場合だと「500万円 × 10%(消費税) = 50万円」も消費税が減ります。

法人業務を見直してみると、必ずしも社員でなければいけないケースは多いです。そこで、以下のように法人業務を変えられないか考えてみましょう。

- 営業マンを雇うのではなく、営業代行会社に依頼する

- 簡単な事務作業を会社ではなく、在宅でしてもらう

- 社内で仕事をさせるが、勤務時間を自由にして、成果に応じた報酬形態にする

社内外注を含め、このような勤務形態であれば給料ではなく外注費として経費計上できます。社員を説得して辞めてもらい、雇用契約から請負契約にする必要はあるものの、やり方を工夫することで大幅な節税が可能です。

すべての社員を外注化することは無理でも、一部の社員については問題なく実施できるはずです。2人ほどの社員を外注化すれば、消費税や源泉所得税、社会保険料を含め一瞬にして年間100万円以上の税金支払いを免除できるようになるのは普通なので、法人経営者は積極的に節税をするといいです。

・従業員からの外注化をすると、社員は確定申告が必要になる

なお、既に個人事業主・フリーランスで活躍している人であったり、法人組織に仕事を依頼したりするケースだと特に問題は起こりませんが、それまで社員だった人間を外注にする場合、従業員自ら確定申告する義務が発生するようになります。

また、源泉徴収などがない代わりとして、社員は自ら領収書を集めて経費精算する作業が発生します。こうした作業が発生することを説明したうえで、社内外注へと切り替えるようにしましょう。

個人事業主・フリーランスと契約を結び、請求書を残すのは原則

なお、業務委託費を給与所得として認定されないため、他にも手を尽くすようにしましょう。このとき、10万円や20万円などの少額の外注を単発で依頼する場合、特に問題視されることはありません。

また、たとえ依頼している期間が長かったとしても、別会社の法人が相手先であれば外注費について文句を言われることはありません。

しかし、継続して同じ個人事業主・フリーランスに仕事を依頼している場合、給与所得にされてしまう可能性が高くなります。また、たとえ仕事を手伝ってもらう期間が短かったとしても、日雇いでのアルバイトだと給与所得にされてしまうことも多いです。

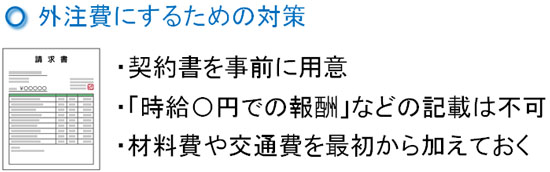

そのため、個人事業主やフリーランスに大きな仕事を依頼するとき、業務委託契約書や請負契約書を用意するのは必須です。もちろん前述の通り、実質的に社員と同じ取り扱いをしていれば契約書を結んでいたとしても否認されますが、社員としての実態がないように注意していれば大丈夫です。

当然、このときは毎月の支払いではなく、成果報酬によるものであることを示すために相手から請求書を発行してもらいましょう。請求書には「時給〇円で〇時間勤務での報酬」と記載させるのではなく、成果物に対する請求であることを明記させます。

また、材料費など必要なものについては相手側で用意してもらうようにしなければいけません。必要な材料費については外注費の中に紛れ込ませて問題ないので、いずれにしても「仕事に必要なものは外注先が用意している」という説明ができるようにしましょう。

業務委託費用にするため、従業員とはまったくの別物として仕事を依頼するようにしましょう。成果報酬で仕事を依頼することにより、ようやく外注費として計上できます。

報酬の払い方を間違えると給与にされる判例事例

こうしたことを理解せずに業務委託契約や請負契約をすると否認されて給与所得にされてしまいますが、実際に過去には給与所得に認定された判例があります。

実際の裁判事例として、以下のようなケースがあります。

| 【職人(一人親方)に支払った報酬は外注費ではなく、給与に該当する】 支払った報酬は給料ではなく、一人親方に対するものである。そのため、「外注費として取り扱うべき」として裁判を起こした。しかし、以下の理由で請求は棄却された。

雇用契約書はなく就業規則の定めもないが、実質的に給与に当たる。 1983年3月23日裁決 |

たとえ雇用契約書を結んだ正式な社員でなく、個人事業主・フリーランスへの支払いだったとしても、「成果報酬ではなく月給や残業代を支払っていた」という理由で給与所得に認定された判例です。

社外の人であっても、報酬の支払い方法を間違えると社員へ支払った給料と同じものとして判定されてしまい、消費税分の支払いをしなければいけません。

建設業による一人親方への支払いであったり、フリーランスのプログラマーへの報酬を払ったりするとき、特定の場所で働かせるにしても報酬形態には注意しましょう。

また、例えばスナック経営で外注費を活用したいと考える人は多いですが、ホステスに対して変動インセンティブを設けていたとしても外注費にはなりません。

- ホステスの売上が完全歩合制になっている

- 代金回収のリスクをホステスが負っている

こうした条件が必要であり、当然ながら時給や保証給などはあり得ません。他の外注と同じように、あくまでも完全成果報酬である必要があります。

ペナルティを課せられた場合の税金はどうなるのか

それでは、外注費として認められない場合はどのようになるのでしょうか。この場合、当然ながら支払っていない分の税金を課せられるようになります。

払わなければいけない税金は消費税に限りません。源泉所得税の支払い義務も発生します。ザックリと以下のようになると考えましょう。

- 消費税の追加納税(2~3年分)

- 源泉所得税の追加納税(2~3年分)

税務調査では2~3年分が調査の対象になることが多いです。基本的には3年分ですが、消費税や源泉所得税で支払っていない分の3年分が追加で課税されると考えましょう。

これに加えて、過少申告加算税や不納付加算税、延滞税などについても支払わなければいけません。

外注費と給与所得の判断はグレーであり、節税に強い税理士に頼らずに外注費を用いた節税策を実施した場合、節税にならないどころか後で多額の税金支払いを命じられる可能性が非常に高くなります。あなたの会社の事情に合わせて、正しく外注費を活用する必要があります。

社員を外注化して税金を減らす

正社員やパート・アルバイトとして給料を支払っている場合、支払った分は消費税課税取引ではないため、支払い額に応じて消費税を減らすことはできません。また、従業員であれば源泉所得税や社会保険料の支払いまで必要になります。

ただ、これを外注費として計上できれば大幅な節税になります。雇用契約による社員ではなく、社内外注として業務委託費用にできれば税額がかなり減るのです。

このとき、社内外注だけでなく個人事業主・フリーランスへ仕事を依頼するときについても注意するようにしましょう。特定の場所で仕事をさせる場合については、「決まった給料の支払いになっていないか」「成果報酬での支払いか」「契約書は交わしたか」「請求書を保存しているか」などは重要です。

やり方を間違えると、外注費ではなく給与所得に認定されてしまいます。そうなると、節税どころか余分の税金支払いを命じられることになります。

業務委託費用の活用は節税で非常に重要ですが、方法を少しでも間違えると節税できなくなります。こうした事実を認識し、専門家の力を活用しながらも確実な節税策を実施するといいです。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする