世の中に多い業界の一つに飲食店があります。飲食を提供することでビジネスをしている人はたくさんおり、実際にどの町でも飲食店であふれかえっています。

レストランや居酒屋、カフェなど業態は違うものの、どれも飲食業界に属するようになります。

ただ、最初は個人事業主で問題ないものの、ある程度の利益が出るようになれば法人成りを検討しなければいけません。会社設立したほうが圧倒的に節税でき、お金を手元に残せるからです。

もちろん、何も考えずに法人成りすると維持費ばかりかかり、むしろお金が減っていくようになります。そのため、飲食店経営者は会社設立のタイミングを理解しなければいけません。そこで、「飲食店経営者が、どのように考えて法人化を実現すればいいのか」について、手続きやメリット・デメリットを含めて解説していきます。

開業時は会社設立せず、自営業が必須

ビジネスでは、できるだけリスクを減らさなければいけません。そうしたとき、最初の店舗を開業するときは全員が自営業から入る必要があります。

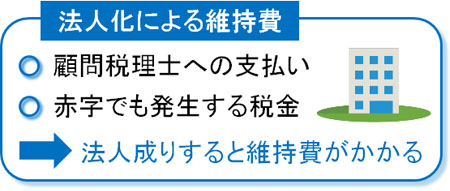

最初から法人化してもいいですが、正直なところデメリットしかありません。理由は単純であり、法人では維持費が必要になるからです。

まず、会社だと個人事業主のように自ら確定申告をするのは無理です。税理士に頼まなければ決算書を作るのは不可能に近いほど難しいです。そこで、どの会社でも顧問税理士を雇います。このときの費用は月3~5万円ほどであり、決算月だと12~20万円ほどになります。これだけで、年間で約50万円が固定費として消えます。

さらに、法人では赤字でも支払わないといけない税金があります。これを法人住民税の均等割といいますが、最低でも約7万円の支払いが必要になります。

・社員に対する社会保険料の負担が重い

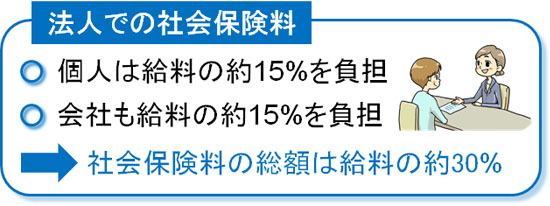

さらにいうと、飲食店で社員を雇っている場合は社会保険料を負担してあげなければいけません。個人事業主では関係ない社会保険料ですが、法人だと必須になるのです。

社員がいる場合、給料の約15%に相当する額を会社が負担する必要があります。例えば月20万円の給料であれば、「月20万円 × 12ヵ月 × 15% = 年間36万円」になります。仮に社員が5人いれば、それだけで年間180万円の負担増になります。

こうした事実を考えれば、開業時に最初から法人化する行為がいかに愚かであるか分かると思います。飲食店というのは、最初は必ず自営業としてスタートさせるのが必須だといえます。

信頼度や銀行融資の難易度は変わらない

また、自営業でも問題ない理由として「お客さんや金融機関からの信頼度は変わらない」ことがあげられます。

お客さんが食事をする店を選ぶとき、「あの店は自営業だから微妙」などのように考えることは100%ありません。それよりも、店内の様子やスタッフの雰囲気、食事のおいしさ、立地などが重視されます。

これは金融機関も同様です。銀行や日本政策金融公庫は個人事業主だから冷遇することはありません。実際、自営業でも利益を生み出せば高額な融資を引き出せますし、法人でも赤字であれば融資を断られやすいです。ビジネスにおいて重要なのは儲かっているかどうかの事業の中身だといえます。

こうした実情があるため、開業時に会社設立する意味はないといえます。

共同経営でも個人事業主から始めるべき

なお、自営業として事業を開始しなければいけないのは、どのようなケースであっても同じです。当然、2人以上で事業を開始する共同経営であっても、この鉄則は共通します。

飲食店の場合、一人で開始するのではなく共同経営で始めることも多いです。料理の提供と接客・マネジメントは異なるスキルであるため、それぞれ違う能力をもつ人同士で組み、飲食店を開業させるのです。

ただ、この場合も同様に最初から法人化するのはデメリットが目立ちます。しかも個人事業主であっても事前に代表運営者を決め、もう一人の共同経営者には給料を支払えば事足ります。わざわざ高額な固定費を支払い、会社設立するメリットはないです。

飲食ビジネスを新たに開始するとき、法人化する時点で失敗しています。そのため法人化を検討するとき、飲食店を実際に経営して儲かった段階でなければいけません。

月50万円の利益が法人成りのタイミング

ただ、ビジネスをして利益がたくさん出てくるようになると、むしろ積極的に法人化するべきだといえます。個人事業主で無駄に利益があると、その分だけ高額な所得税を課せられるようになります。ただ、法人であれば非常に多くの節税方法があるため、たくさんお金を残せるようになるのです。

このとき、いくらの利益を残すことができれば法人成りを検討するべきかというと、月50万円(年間600万円)です。もっと分かりやすくいうと、代表者が個人事業主として確定申告している事業所得が年間600万円以上なら法人成りする価値があるといえます。

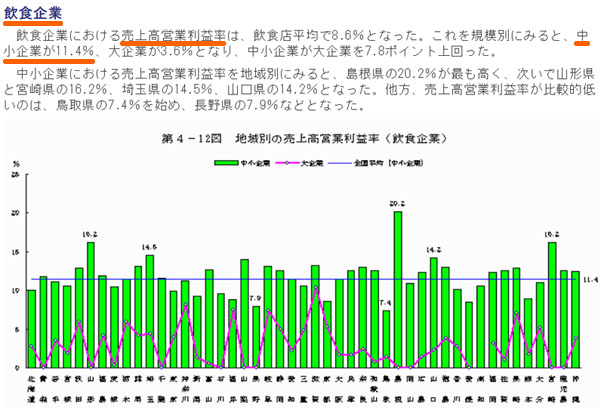

年間の利益600万円というのは、売上規模でいうといくらになるのでしょうか。これについて、経済産業省によると中小企業の飲食店の場合、利益率が平均11.4%と発表しています(大企業の飲食業の平均利益率は3.6%)。

出典:売上高営業利益率(経済産業省)

仮に利益率10%だとすると、利益600万円を出すためには、売上6,000万円である必要があります。

もちろん業種によって利益率は大きく異なりますし、店舗ごとにいくらの利益を残せるのかは違ってきます。ただ、ザックリと売上6,000万円を超えて大きな利益を継続的に出せるようになれば、法人化する意義があるといえます。

なお、法人化のタイミングはあくまでも「個人事業主としての代表者の事業所得が600万円以上になるか」にあります。他に共同経営者がいるときであっても、代表者のみの所得かどうかで考えましょう。

売上1,000万円や開業年数は関係ない

なお、中には飲食店を法人化するタイミングとして「売上1,000万円」「開業して3~4年」などのように指導する専門家もいます。

しかし、これは明らかに間違いです。実際にその通りに行動を起こしてもいいですが、無駄な固定費が発生するために確実に後悔します。

売上1,000万円というのは、消費税を課せられるかどうかの境目になります。また、飲食店だと年間売上1,000万円を超えるのは当然だといえるため、開業して2~3年目には消費税を課せられるようになります。そこで、「年間売上1,000万円超え」のタイミングで法人化するという理論です。

ただ、法人成りを消費税の課金発生だけで判断してはいけません。これまで説明した通り、顧問税理士への報酬や法人住民税、社会保険料など費用負担が非常に大きくなるからです。利益が少ない段階から法人成りするメリットはゼロだといえます。

節税メリットだけで飲食店を法人成りする

実際のところ、自営業がいいのか法人がいいのかについては、単純に「どれだけ手元にお金を残すことができるか」で判断するべきだといえます。それ以外の指標で判断する意味はありません。

確かに法人成りすると維持費が発生し、社会保険料支払いが大きくなります。ただ、法人では節税方法が非常にたくさんあるため、節税メリットを考えると利益が出ている場合は法人成りしたほうが得をするのです。

しかし、節税対策を検討するには現金が手元になければいけません。お金が余っているからこそ節税できると考えましょう。節税では、その大多数が「お金が出ていく節税対策」になります。だからこそ、年間利益600万円は最低ラインになるのです。

実際のところ、個人事業主で事業所得1,000万円などの利益を得ている場合、法人化して正しく節税対策を実施すれば、それだけで年間にして何百万円ものお金を残せるようになります。例えば、以下のような方策が可能になります。

- 出張旅費規程で非課税にて会社から個人にお金を移す

- 法人保険で退職金を作る

- 携帯電話や車代を全額経費にする

- 家賃支払いの9割以上を会社負担にする

一部だけを記しましたが、こうしたことを実践していれば、一瞬にして高額なお金を節税でき、個人資産を増やせるようになるのです。利益のないときに法人化するとデメリットが大きいです。ただ、反対に多くの利益が出ているのに自営業のままだと、大きな損をしているといえます。

飲食店経営者が法人化するかどうかの見極めとしては、節税メリットを受けられるかどうかで判断するのが基本です。

手続きは税理士や司法書士に依頼するだけ

それでは、実際に会社設立するときの手続きは、具体的にどのように進めればいいのでしょうか。これについて、飲食店では日々の業務をこなしつつ、法人登記に必要な手続きを同時に進めていくことになります。

この会社設立作業を自分で行うほど意味のないことはないため、必ず専門家に依頼するようにしましょう。具体的には、税理士と司法書士を探すようにします。

既に述べた通り、法人では税理士の活用が必須です。顧問税理士に作業を頼まなければ決算を迎えることができないため、必ず税理士を見つけるようにしましょう。その後、税理士経由で司法書士を紹介してもらうといいです。

税理士については毎月の税理士報酬を支払うことになります。ただ、司法書士については法人登記作業を単発で依頼することになり、登記費用として8~10万円ほどの報酬支払いになります。

こうした専門家に依頼すれば、すべての書類を用意してくれるため、あとは法人印をネットショップなどで事前に作っておき、印鑑を押していくだけとなります。また飲食店の場合、飲食店営業許可など保健所関係の手続きも必要ですが、これについてもほぼ司法書士が代行してくれます。

会社設立のとき、飲食店経営者が行うべきは「税理士と司法書士を探すこと」だけです。その他の細かい手続きは専門家に丸投げし、あなた自身は飲食店経営に集中するのが正しいやり方となります。

個人事業主から法人成りする飲食店経営の考え方

飲食店経営をして開業するとき、最初から法人化するとデメリットしかありません。無駄にお金が出ていくことになるため、必ず個人事業主から始める必要があります。法人からスタートする時点でビジネスに失敗しているといえます。

ただ、ある程度の利益が出るようになった場合、早めに法人化するほど節税メリットを受けられるようになります。

会社設立をするときは正しいタイミングがあります。このときは利益600万円以上を問題なく達成できるようになった段階で個人事業主から法人成りするようにしましょう。

自営業が法人成りするとき、飲食店ならではの正しいやり方があります。これを事前に理解したうえで、節税手法について学びながら多くのお金を残すように調整するといいです。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする