個人事業主・フリーランスや法人経営者がビジネスをするとき、必ず利用する施設の一つに郵便局があります。郵便局では切手やハガキを購入する機会がありますし、郵送料金を支払って荷物を送ってもらうことがあります。

それでは、このときの切手やハガキ、郵送代についてはどのように経費化すればいいのでしょうか。また、仕訳や勘定科目はどのようになるのでしょうか。

場合によっては、切手の経費化は税務調査で否認されることもあります。そのため、正しく損金計上しなければいけません。

そこで、ここでは「ビジネスでどのように郵便局を活用して、経費化を図ればいいのか」について解説していきます。

切手やハガキ、レターパックは通信費で経費

自営業者や会社組織が経費を利用するとき、ビジネスに関係あるものならすべて経費にすることができます。そのため、郵便局で購入した切手やハガキなどの代金については全額損金だといえます。

たとえプライベートで使う切手であったとしても、「ビジネス利用のために必要だった」として損金化するのは普通です。また、得意先へハガキを送ることで関係性を築くのは当然の行為なので、ハガキ代についてもすべて経費にして問題ありません。

それでは、仕訳をするときの勘定科目はどのようになるのでしょうか。これについては、通信費の勘定科目を利用することになります。社内外の通信のために必要な費用のため、通信費となるのです。

例えば切手を3,000円分だけ購入した場合、以下のような仕訳になります。

| 勘定科目 | 借方 | 勘定科目 | 貸方 |

| 通信費 | 3,000 | 現金 | 3,000 |

このように、特に難しい会計処理をするわけではありません。通信費を利用して、お金を支払った分だけ損金計上しましょう。

もちろん、「一般的な封筒に活用する切手」に限らず定形外郵便の切手についても活用できます。普通郵便から定形外郵便まで含めて経費にして問題ありません。

・スマートレターやレターパックも同様

なお、ビジネスでの郵送代で必要なのは切手やハガキだけではありません。定型封筒に入れるよりはサイズが大きいものの、郵便物を荷物として送るほどではないときに手軽に送れるアイテムが、スマートレターやレターパック(レターパックプラス、レターパックライト)です。

これらスマートレターやレターパックについても、同じように通信費で経費にすれば問題ありません。個人のプライベート利用であっても、領収書を経費化に利用することで節税しましょう。

小包郵便物(ゆうパックなど)も経費になる

また、郵便局を利用するときはダンボールに荷物を詰め、郵送することもあります。ゆうパックでもいいし、単なるダンボールを利用し郵送しても問題ありません。このときの郵送物についても、ビジネスで必要となる費用なので経費にできます。

荷物輸送に郵便を利用するときの勘定科目としては、一般的に通信費や荷造運賃があります。単にパンフレットなどを送る場合であれば通信費であり、商品売上に関する郵送料であれば荷造運賃になります。

ただ、郵便代の勘定科目について両者を明確に分ける必要はありません。面倒になるため、どちらか一方だけを利用すればいいです。一般的に、切手やハガキなど郵便局での支払いは通信費になることが多いため、大きい荷物の郵便代金についても通信費で処理することが多いです。

勘定科目については、特に厳密になる必要はありません。勘定科目を間違えても利益額や税金金額は変わらないからです。

大量購入のまとめ買い領収書は脱税を疑われる

基本的には、切手代やハガキ代、レターパック代、郵送代を含めて無条件で経費にすることができます。多少のプライベート用の切手を購入し、間違えて経費にしてしまっても特に大きな問題が起こることはないのです。

ただ、例外があります。それは、大量購入をしたときです。まとめ買いによって大量の切手を買った場合、税務調査で否認されます。

大量購入とはいっても、2,000~3,000円くらいを買うのであれば特に問題ありません。これくらいの切手代であれば、あらゆる個人事業主や法人で購入する確率があります。本当にビジネスで利用する用途であれば問題ないのです。

ただ、それが「毎月5万円や10万円などの切手を購入している」などの状況だと税務調査で否認されやすいです。これは、脱税ができてしまうからです。

金券ショップで切手を使った脱税

世の中には、お金とほぼ同じように活用できるものが存在します。例えば、クオカードや図書券などが代表的です。これと同じように、切手やハガキについても現金と同様だと考えることができます。

なぜ、切手などが現金と同じだと考えることができるのでしょうか。これは、金券ショップなどで額面の8~9割ほどの金額で売れるからです。例えば、切手1万円分を持ち込めば8,000~9,000円ほどになります。

仮に法人経営者が切手1万円を購入して損金計上したとします。この場合、1万円を経費にできるので「1万円 × 30%(法人税率) = 3,000円」の法人税を減らすことができます。

一方で個人としては、切手1万円分を金券ショップで売ることで8,000円ほどの現金を手にできます。通常、個人で自由に使えるお金を手にするためには所得税や住民税、社会保険料などを支払わなければいけません。ただ、金券ショップで切手を売って得たお金については、個人に課せられる所得税がなく、非課税の現金となります。

ただ、当然ながらこうした行為は脱税であり犯罪行為になります。そのため、実際にしてはいけません。

商品券・金券は経費に向かないとされています。これは、脱税に利用できるからなのです。ただ、切手については日常的なビジネスで広く用いられるので損金計上しやすいです。ただ、切手代やハガキ代が非常に高額になっていると、脱税を疑われて税務調査で否認されるのです。

個人事業主や法人だと、確定申告や決算前に切手のまとめ買いをしたいと考えることがあります。ただ、これについては脱税を疑われないように常識の範囲内の金額に留めるようにしましょう。

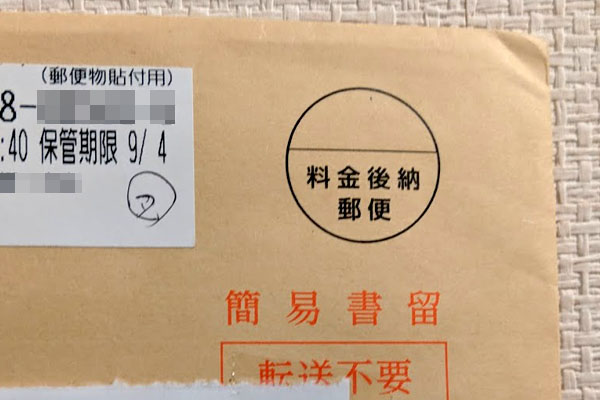

郵送が多い場合は料金後納郵便を使うのが普通

ただ、中には非常に郵便物が多いために「毎月10万円や20万円など、それなりにたくさんの切手を購入しなければいけず、郵送料金も高くなる」という人もいます。

この場合、通常は郵便物について料金後納郵便を使います。切手を貼る作業は面倒ですし、料金後納郵便であれば実際に送った分だけ後で料金を請求されます。切手の購入のように、お金を先払いする必要はありません。

ゆうパックなどであっても料金後納が存在します。そのため、郵便物が多い場合は料金後納郵便を利用するようにしましょう。そうしないと、ほぼ確実に脱税を疑われて否認されます。

たとえビジネスで必要な支出であったとしても、毎月の切手代やハガキ代、レターパック代などが多いと微妙だといえます。金券ショップでの脱税スキームが実際に広く行われている以上、値段が高額な切手代の領収書は経費で落とすと疑われてしまうのです。

この事実を認識し、郵便局を利用するときの毎月の金額が多いか少ないかを考え、十分留意したうえで領収書を経費化に使用しましょう。このとき郵便物が多いなら、料金後納を採用するといいです。

損金化の方法を個人事業主・法人として学ぶ

ビジネスを動かす個人事業主や法人の場合、郵便局をまったく利用しない人は存在しません。封筒に切手を貼って送る機会は必ずありますし、荷物を郵便局内へ持ち込んで郵送することもあります。レターパックなどを活用する機会も多いです。

こうした費用については、すべて通信費で損金計上すれば問題ありません。勘定科目については、仕訳のときに特に悩まなくていいです。

しかし、毎月の切手代や郵送代などが数万円規模になる場合は注意しましょう。理由は単純であり、脱税を疑われるからです。広く利用されている脱税手法なので、切手代が高いとそれだけで目を付けられやすくなります。

そこで料金後納郵便を活用するなど、疑われない方法で損金化しなければいけません。自営業・フリーランスや法人経営者はここまでを理解したうえで郵送料金を経費に計上していくようにしましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする