法人保険・生命保険の加入は節税の初歩になります。会社経営者が法人保険を活用することで、利益の繰り延べを実現することができます。

ただ、一般的に生命保険は月払いによって決まった金額を支払うのが一般的です。そうしたとき、支払いの期間短縮をしたり、一括払いをしたりすることはできるのでしょうか。可能なのであれば、特定の期間だけ保険料を支払えば問題なくなります。

生命保険の中には、短期払いや一括払いが可能な商品があれば、そうでない種類の法人保険もあります。そのため、それぞれの特徴がどうなっているのかについて確認しなければいけません。

そこで、法人保険の種類によって期間短縮による保険料の支払いが、どのような仕組みになっているのかを確認していきます。

毎月払いでなく、期間短縮しての支払いは可能か

会社経営者にとって、何年にも渡って毎月同じ金額の支払いが発生するのは嫌です。会社を経営することによる業績がずっと好調ならいいですが、そうではないケースが多いからです。急な業績悪化によって資金繰りが一気に悪くなることもあり、そうしたときに定額の支払いがあるとキャッシュフローを圧迫するのです。

そのため、節税のために法人保険が有効だと分かっていたとしても、生命保険に加入することをためらってしまいます。

そこで、期間短縮での支払いが可能であったり、一括払いが可能だったりする法人保険が存在しないか気になります。少ない期間での払い込みが可能であればその後の保険料支払いがなく、お金が余っている黒字のときだけ支払えばいいため、高額な保険料であってもためらうことなくお金を支払うことができます。

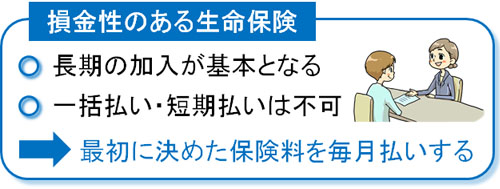

・損金性のある保険で短期払いや一括払いは不可

それでは節税保険の中で毎月払いではなく、期間短縮しての保険料支払いが可能な法人保険は存在するのでしょうか。これについては、残念ながら存在しません。

損金性のある節税保険としては、逓増定期保険や養老保険などが知られています。これらの生命保険については、保険料の掛け金のうち何割かを経費計上できます。ただ、毎月の支払いが大原則になっており、期間短縮による支払いは認められていないのです。

そのため、最初に決めた金額を払い続けるのが基本だと考えるようにしましょう。何年も払い続けるのが生命保険での大前提となっているのです。

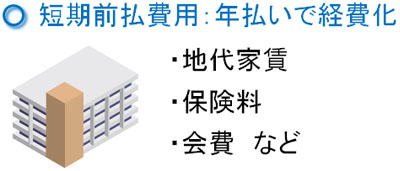

一年分を短期前払費用で支払うのは問題ない

ただ、期間短縮での支払いや一括払いが無理ではあっても、年払いであれば可能です。毎月払いではなく、前払費用として一年分を納めるのです。

法人の節税では、一年分の保険料を前納することが認められています。これを短期前払費用といいますが、地代家賃や保険料、会費など一年分をまとめて先に支払ってもいいのです。

そのため、決算直前になって短期前払費用として前納し、その分の支払いを経費にすることは節税で広く実施されています。このような短期前払費用であれば、一年分に限りますが一括払いが可能になっています。

二年分などは経費にできず、あくまでも一年分だけになります。ただ、それでもお金が余っているときに一年分を先払いできるのは優れているといえます。

期間の短い法人保険を活用する

しかし、短期前払費用を利用できるとはいっても、毎年同額の保険料を支払い続けなければいけないのは変わりがありません。その場合、10年以上も同じ金額を支払うとなると大変です。

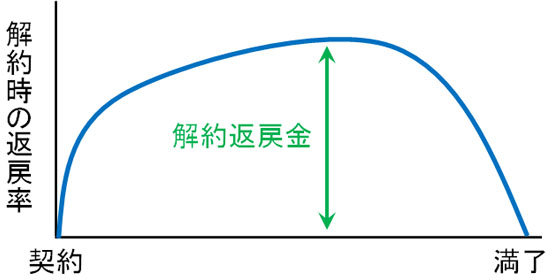

そうしたとき損金性のある法人保険について、期間短縮しての支払いは無理ではあっても、「解約返戻率のピークが早めにくる生命保険」を活用することは可能です。

一般的な節税用の法人保険(逓増定期保険)であると、以下のように解約返戻率のピークが推移します。

一般的にこうしたピークを描くようになるため、20年などそれなりに長い期間を加入する必要があります。そうしないと節税できるどころか、早期解約すると全体でみると損をしてしまうからです。

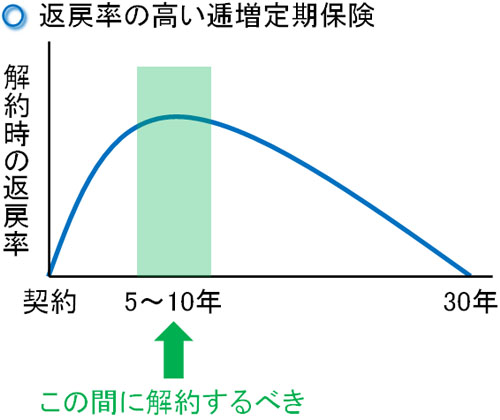

ただ生命保険の中には、このような解約返戻率のピークを描くのではなく、比較的早く解約返戻率が高くなる法人保険があります。以下のような感じであり、5年ほどで解約返戻率が96~97%になります(配当を含めると解約返戻率はほぼ100%になる)。

こうした生命保険の場合は5~10年で解約する必要があるものの、10年以上も先を見続けて保険料の支払いをする必要はありません。

期間短縮による短期払込をするわけではなく、保険商品自体が「5~10年ほどで解約する設計」となっているわけです。これであれば、短い期間のみ保険料を支払うだけで問題ないです。

法人保険料の見直しは有効

なお、中には急な業績悪化によっていま支払っている保険料の金額を変えたいと考えるケースは多いです。

生命保険は一度加入すれば、これまで説明した通り同じ金額を払い続けることになります。そのために加入をためらってしまいますが、部分解約や払い済みという方法もあることを理解すれば、そこまで怖くはありません。要は、保険の内容を見直しするのです。

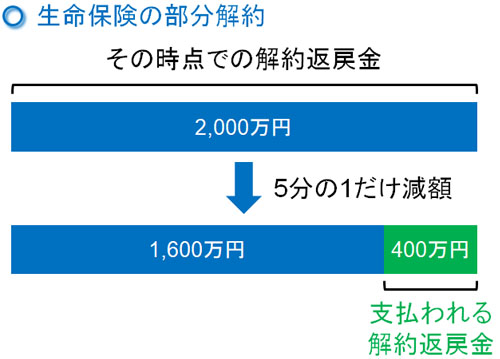

役員のみでも加入できる一般的な法人保険(逓増定期保険)であれば、保険の見直しをすることで一部解約し、毎月の支払保険料を減額できるのです。

一部解約すれば解約返戻金としてお金が戻ってくるため、このときの益金は赤字と相殺すれば問題ありません。それと同時に、毎月の保険料支払いを少なくできるわけです。例えば、以下のようになります。

節税を目的とする保険であれば、保険料が高いことによって経営を圧迫している場合は部分解約という手法を用いるのが一般的です。

・法人保険の払い済みは有効

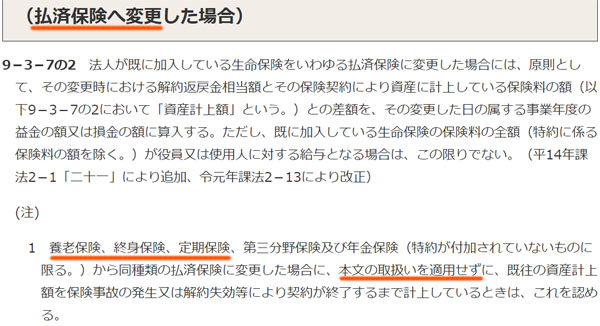

また、特定の期間になるまで保険料を支払い続けるのではなく、「いま支払っている時点で保険料をすべて納めたことにする(払い済みに変える)」という方法もあります。これであれば、生命保険としての保障を継続でき、将来のために解約返戻金を保留しておくことができます。当然、保険料の支払いをストップできます。

定期保険や養老保険、終身保険など、ほとんどの法人保険で以下のように払い済みが有効となっています。

払い済みの制度があるため、途中で保険料の支払いが厳しくなったとしても、頑張って払い続ける必要はありません。途中で支払いをやめてしまえばいいです。

一時払い終身保険は一括払い可能

ここまで解説したのは、損金性のある法人保険に関してでした。支払った保険料のうち、4割や半分などを経費にすることで節税しながらお金を貯めていく保険になります。

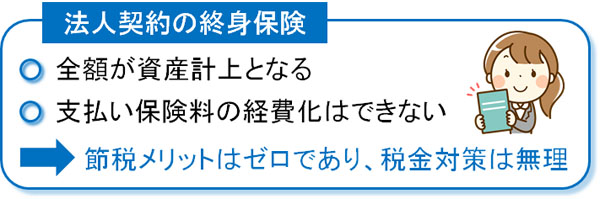

ただ、法人保険の中には損金性がなく、法人税に対する節税効果のない保険があります。こうした商品として終身保険が知られています。

終身保険とは、死ぬまで保障が続く生命保険になります。人はいつか死にます。そのため、100%の確率で死亡保険金を受け取れる生命保険が終身保険になります。支払った保険料以上のお金を確実に受け取ることができるため、確実に勝てるジャンケンができると考えましょう。

ただ、こうした特徴なので法人契約で加入したとしても損金性はなく、支払った保険料のうち全額を資産計上するため、法人税を減らすことができないのです。

それでは、法人税を減らせないにも関わらず、なぜ会社で終身保険に加入するのでしょうか。これは、現金として銀行に置いておくよりも、終身保険に変えておいたほうがお金が増えるからです。要は、投資目的で終身保険を活用するのです。

さらにいうと、終身保険では「65歳に支払いが完了するように分割で支払う」などのような形態ではなく、一時払い終身保険(一括でお金を支払う終身保険)が可能ですし、期間短縮による短期払いも可能です。

特に一時払い終身保険だと、毎月払いよりもお金の増えるスピードが圧倒的に早いです。一時払い終身保険によって高額なお金を保険会社に投資すれば、その分だけ多くのお金を資産運用してもらえるからです。

そのため、終身保険の場合は毎月払いではなく、むしろ一時払い終身保険によって一括払いをしたり、短期払いをしたりするほうが優れているといえます。

節税できる一時払いは倒産防止共済のみ

このような法人保険の特徴を理解したうえで、正しく節税保険を利用しなければいけません。それでは、一括払いや短期払いを活用することでの節税はどうやっても無理なのでしょうか。

これについては、これまで説明した通り生命保険では無理です。逓増定期保険や養老保険は何年もお金を支払うのが大原則ですし、一時払い終身保険は損金算入できず節税効果がありません。

ただ、保険以外の手法であれば唯一、倒産防止共済(経営セーフティ共済)の利用という方法であれば可能です。

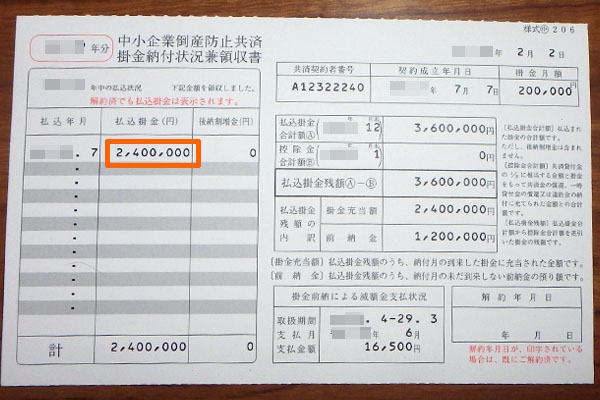

倒産防止共済については、年間240万円まで一括にて支払うことができます。しかも支払った掛け金は全額損金にでき、解約時は支払ったお金のすべてが返ってきます。それだけでなく、年ごとに支払う掛け金を自由に変更できます。支払金額を大幅に減らしたとしても特に文句をいわれることはありません。

国の制度であるため、こうしたことが可能になっています。中小企業であれば誰でも利用できますが、私の会社でも以下のように年間240万円の枠を最大限活用しています。

そのため非常に優れた制度ですが、唯一の欠点として「最大で800万円までしか利用できない」ことがあげられます。つまりお金の支払いをして、800万円までお金を貯めたらそれ以上の貯蓄はできなくなるのです。

儲かっている会社だと、より高額な節税をしたいと考えます。ただ倒産防止共済(経営セーフティ共済)は上限があるため、さらなる節税を考える場合はやはり法人保険に頼るべきだといえます。

生命保険の支払期間を理解して節税する

節税のために法人保険を利用するとき、毎月払いの保険料や加入期間を決めなければいけません。ここから、節税額や保険を解約するべき時期が明確に決定されるようになります。

ただ、会社経営では将来がどうなるのか不明であるため、一括払いや短期払いを希望する経営者もいます。しかし、節税保険で期間短縮による支払いは無理だと考えるようにしましょう。

可能だとしても、「5~10年の間に解約したほうがいい生命保険」を利用するくらいです。この場合は短期払いをしているわけではないものの、短いスパンで利益の繰り延べが可能な保険商品になります。その他の工夫によって、短期払いと似た状況を生み出すのであれば可能なのです。

または一時払い終身保険という法人保険は存在するものの、節税という観点では税金軽減効果がありません。あくまでも資産運用のために活用する保険であり、会社内に現金が貯まっている場合は積極的に活用するといいです。

法人用の生命保険では、こうした性質があることを理解しましょう。個人用の保険とは内容が大きく異なるため、加入期間や毎月払いの保険料をどのように設定するのか確認したうえで節税しましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする