現在、電子マネーはほとんどの人が活用するものになっています。私も毎日のようにSUICAやPASMOなどの電子マネー(交通系ICカード)を利用して電車に乗っています。

個人事業主や会社経営者であれば、移動手段で活用する電車代は当然ながら経費にすることができます。ただ、電車代はSUICAやPASMOなどの電子マネーにチャージした後に支払うのが普通です。

このとき、SUICAやPASMOのチャージ代金は経費にすることができるのでしょうか。

教科書的なことをいうとチャージ代は経費になりません。しかし、実際にはチャージ代のすべてを経費にできます。世の中の実情に照らし合わせると経費化が可能なのです。

ここでは、世の中の経営者がどのようにして電子マネーの費用を経費化して節税しているのかを確認していきます。

原則、電子マネーへのチャージ代は経費にならない

最初に、教科書的なことから解説していきます。経費で落とすときの原理原則を知らなければ、応用編を理解することができないからです。

教科書的に考えると、原則として電子マネーへチャージした時点で経費にすることはできません。つまり、いくらSUICAやPASMOにチャージして領収書を入手したとしても、すぐには経費化できないのです。

SUICAやPASMOの領収書をもらったとき、多くの人は以下のような仕訳をします。

| 借方 | 貸方 |

| 旅費交通費 10,000円 | 現金 10,000円 |

ただ、SUICAにチャージしたからといって、何もサービスを受け取っていません。そのため、チャージした時点では旅費交通費になりません。

また、現在のSUICAやPASMOは電車代やバス代以外にも、コンビニやスーパーでの支払いを含め、あらゆる場面で利用することができます。そのため、SUICAにチャージしたからとって全額を旅費交通費に計上するのは不自然です。

そのため、最初にチャージをしたときは仮払金で処理します。つまり、以下のようになります。

| 借方 | 貸方 |

| 仮払金 10,000円 | 現金 10,000円 |

その後、実際に利用したときにそのつど仕訳をしていきます。例えば、以下のようになります。

| 借方 | 貸方 |

| 旅費交通費 500円 | 仮払金 500円 |

| 消耗品費 1,000円 | 仮払金 1,000円 |

| 新聞図書費 800円 | 仮払金 800円 |

このように考えると、電子マネーを利用した仕訳作業は非常に煩雑になることがわかります。

現実にはチャージ金を旅費交通費にするべき

それでは、実際のところ先ほどの述べた原則を守っている会社は存在するのでしょうか。

税理士が情報発信しているネット上の情報を見ると、どれも上記のような教科書的なことしか書かれていません。ただ、こうした教科書的な仕訳をしている会社は存在しません。つまり、これらの面倒な仕訳をすることはまったくの無意味なのです。

それでは、どのようにしているのでしょうか。これは、単純にSUICAにお金をチャージしたときに経費化すれば問題ありません。つまり、以下のようになります。

| 借方 | 貸方 |

| 旅費交通費 10,000円 | 現金 10,000円 |

要は、お金をチャージしたときに全額を「交通費として支払った」ということにしてしまうのです。

少し会計を勉強すると、「SUICAやPASMOのチャージ代は最初に経費化してはいけないのでは」と考えてしまいます。ただ、教科書的な仕訳をすると非常に煩雑になるだけです。

無駄な仕訳作業を頑張り、ビジネスがおろそかになっては意味がないため、ほとんどの個人事業主や会社がこのように仕訳しています。

交通費だけに利用すると決める

ただ、このときは注意すべき点があります。それは、「SUICAやPASMOなどの交通系ICカードは、電車代やバス代などの利用だけに使用する」と決めることです。

ビジネス目的で電車やバスを利用するためにSUICAやPASMOにチャージをして、全額を経費にするわけです。このときのチャージ代をコンビニ弁当代などプライベートな支払いに使用してはいけません。

基本的に昼食代などは経費化することができません。しかし、一度SUICAにチャージしてしまうと使用用途がわかりにくくなってしまいます。そのためにプライベートな支払いに使いたい気持ちは非常によくわかりますが交通費代だけに留めるようにしましょう。

電子マネーの経費では証拠を用意すると完璧

それでは、いくら口頭で「交通費にしか利用していない」と主張したとしても、それが本当なのかどうかわかりません。そうしたとき、証拠を用意するといいです。

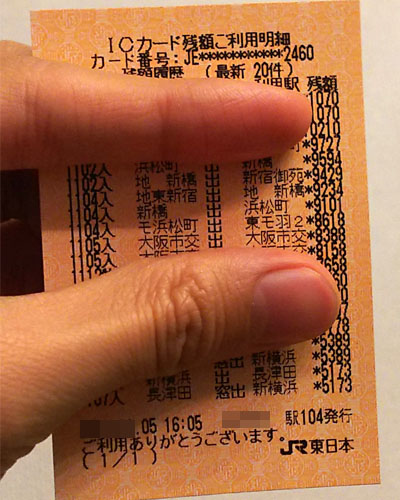

SUICAやPASMOであれば、駅の券売機などでそれまでの履歴を出すことができます。例えば、以下のようになります。

直近の100件まで印字することができるため、こうしたものを出して保存しておきます。

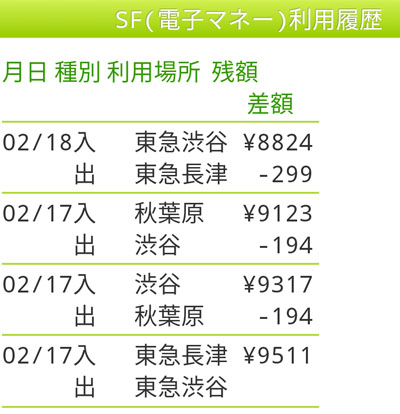

また、私はモバイルSUICAを利用していますが、モバイルSUICAも同様に利用履歴を出すことができます。このときは以下のようになります。

こうした画像を残しておけば、確実に交通費だけに利用していると主張することができます。

実際は利用履歴も必要ない

ただ、ここまで言っておいて申し訳ないですが、実際のところはこれらの利用歴の保管も必要ありません。

実際にビジネスを動かしている人ならわかると思いますが、1日に何度も電車やバスに乗るのは普通です。特に東京や大阪を起点に活動している人となると、電車の乗り換えをするたびに駅が記録されるため、すぐに記録上限に到達してしまいます。

SUICAやPASMOを利用するとき、そのつど利用履歴を印刷したり画像で残したりするのは現実的ではありません。また、これらを補完するだけでも非常に作業が面倒です。

そのため、世の中の個人事業主や会社社長はどのようにしているかというと、単純に「SUICAなどにチャージした領収書を旅費交通費として経費に落とし、履歴などは面倒なので保管しない」という方法を取っています。

これは私も同様です。また幸運にも、私にはあり得ないほど稼いでいる社長たちが周囲にいるのですが、彼らに聞いても「SUICAなどのチャージ代は領収書をそのまま経費化して、特に利用履歴を含め何も証拠を残していない」と話してくれました。

このことで、税務調査で問題になることはないし、むしろこれらを厳密に管理する方がバカバカしいです。そのため、電子マネーはチャージ代金の全額を経費で落とすのが現実的な方法だと考えてください。

・不自然なチャージ代は指摘される

SUICAやPASMOへのチャージ代を全額経費にでき、使用履歴を残す必要がないとなると、必ず考えてしまうのが「昼飯など、通常では経費にできないプライベートな支払いをSUICAで払ってしまう」ことです。

確かに、プライベートな支払いをしても税務調査のときにバレる可能性は少ないです。ただ、電子マネーへのチャージ金額があまりにも高額である場合、不自然なのでさすがに税務調査で指摘されます。

生活費の全額をSUICAで支払うとなると、月に5万円以上のSUICA代になるのは普通です。通常の交通費に加え、生活費分までプラスされるとなると、電子マネーの経費は非常に高くなります。

税務調査では、金額の高いものがメインで着目されます。そのため、不自然にSUICAやPASMOのチャージ代金が高いと税務調査官は不信感を抱きます。そこから尋問され、電子マネーのプライベート利用が明らかになって追徴課税になることがあります。

電子マネー代を全額経費にできるとはいっても、不自然な支払いになるのは避けましょう。ほとんどの社長が履歴を残さずに経費化しているとはいっても、あくまでも交通費だけの支払いだけにSUICAを活用するといいです。

プライベート用のSUICA・PASMOをもつべき

ただ、電車やバスを使うとはいってもビジネス利用だけではないはずです。プレイベートで電車を利用することは多いです。

そうしたとき、「プライベート利用での電車代やバス代は経費にならない」という大原則があります。つまり、ビジネス用のSUICAで決済してはいけません。

もちろん、実際のところは「たとえプライベート利用であったとしても、電車やバス利用ではビジネス用のSUICAで改札を通る」という個人事業主や会社経営者がほとんどです。ただ、その状態では税務調査のときに「プライベートの電車代は個人のお金で支払っている」という言い訳ができません。

そこで、ビジネス用の電子マネーではなく、プライベート用のSUICA(またはPASMO)を作るようにしましょう。例えば、以下のように二種類の電子マネーのICカードを用意します。

このうち、例えば「SUICAはビジネス用」「PASMOはプライベート用」などのように使い分けるといいです。

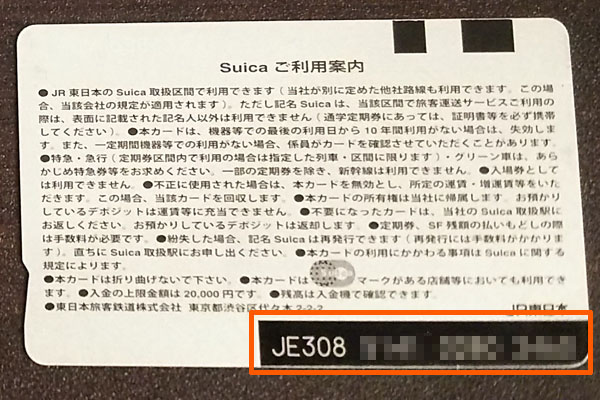

参考までに、税務調査官が「こいつはコンビニやスーパーでのプライベートなどの支払いも電子マネーで落としているのではないか」と疑うとき、ICカード裏側にある番号を調べられます。例えば、SUICAでは以下の部分になります。

税務調査官は怪しいと思ったときにオレンジ枠で示した番号をメモします。その後、どのような支払いに使ったのか調べます。このとき、交通費以外の支払いがあれば「プライベートでの利用もあるのでは」と判明され、追徴課税を課せられてしまいます。

一方でビジネス用とプライベート用を分けていれば、少なくともビジネス用のSUICA(またはPASMO)については、いくら調べても交通費しか履歴が出てこなくなります。

なお、プライベート用の電子マネーにチャージし、このときの領収書を「間違えて」経費にしてしまったとしても問題ありません。こうすれば、税務調査のときに指摘されにくくなります。もちろん、「間違えて経費にする」とはいっても、前述の通り電子マネーの代金があまりにも高額だと不自然なのは理解しましょう。

二重経費は脱税になる

なお、このとき注意すべきは二重経費です。電子マネーを利用すれば、簡単に二重経費ができるようになります。ただ、二重経費は脱税です。節税とは異なり、脱税は犯罪なので絶対にやめるようにしましょう。

例えば、スーパーでボールペンやはさみなどの事務用品1,000円分を購入し、SUICAで決済したとします。これにより、1,000円を経費で落とせるようになります。

ただ、同時に1,000円の領収書をもらえばどうでしょうか。この場合、「SUICAのチャージ代から1,000円を支払う」「領収書で1,000円を経費にする」となり、実際には1,000円しか支払っていないものの、2,000円分を経費化することになります。これが二重経費です。

二重経費は犯罪であり、絶対に行ってはいけません。

プライベート用のSUICAのチャージ代を間違えて経費にすることについては、非常にグレーではあるものの脱税ではありません。実際にお金を支払っているためです。

一方で脱税では、お金を支払っていないにも関わらず、経費を水増しすることを指します。先ほどの二重経費の例では、支払った額よりも多くのお金を経費化しているので脱税に当たります。節税は「解釈の違い」という理由で許されますが、脱税は法律違反で許されません。

税金を払いたくない気持ちは非常によくわかりますが、行うのは節税までに留めて脱税をしないようにしましょう。

オートチャージは節税に向いていない

こうしたことを理解したうえで節税だけを行うといいです。このとき、SUICAへチャージするときにオートチャージ機能を活用する人は多いです。ただ、節税の観点でオートチャージ機能の利用はいますぐやめるようにしましょう。

理由は簡単であり、「オートチャージしたお金の経費化を見逃す可能性」が非常に高いからです。オートチャージはSUICAやPASMOの残高が少なくなったときに自動でチャージしてくれる非常に便利な機能ですが、節税には向いていないのです。

オートチャージを利用するとき、必ず必要になるものとしてクレジットカードがあります。このとき、個人クレジットカードではオートチャージに対応したカードが存在します。ただ、法人カードでオートチャージに対応しているクレジットカードは存在しません。

要は、オートチャージ機能を利用するとなると、必然的に個人クレジットカードを利用することになります。

このとき、経費化するためには個人クレジットカードの明細書を確認し、「どこに電子マネーへのチャージ代が存在するのか」を、くまなく確認しなければいけません。ただ、クレジットカードの利用明細では以下のように表示されるため、実際のところ見逃すことがよくあります。

こうした利用明細が上から下までビッシリと記載されるため、その中から電子マネーへのチャージ代金だけを抜き出すとなると、必ずどこかでミスが発生して適切に経費化できなくなります。その結果、無駄に支払う税金が多くなってしまいます。

そのため、オートチャージをやめて必ず現金チャージし、領収書を取っておくようにしましょう。または、私の場合はモバイルSUICA(Apple PayのSUICAでも可能)を利用していますが、法人カードを登録してそのつど法人カード払いでチャージするようにしましょう。

SUICAやPASMOのチャージ代金を経費化する

ここまで、SUICAやPASMOなど交通系ICカードのチャージ代をどのように考えて経費にするのかについて解説してきました。

教科書的なことをいえば、原則としてチャージ代金は経費になりません。また、SUICAのICカードを作るときは最初に500円のデポジットを支払う必要があり、このときのデポジット500円分は後で返ってくることになるので、500円分については経費化できません。

しかし、実際のところ教科書的なことに沿って面倒な仕訳作業をしている個人事業主や会社経営者はいません。チャージ代については、そのときに全額を経費にするのが普通です。有能なビジネスマンであるほど、経費処理を簡素化して自分のビジネスに集中するようにしています。当然、利用履歴も残していません。

ただ、このときは「不自然な支払いをなくす」「二重経費計上をしない」「ビジネス用とプライベート用で使用する電子マネーのICカードを分ける」「オートチャージは利用しない」などは意識するようにしましょう。これを実践することで、ようやく適切な節税を行えるようになります。

電子マネーのチャージ代金を経費化するとき、適切なルールがあります。何でも経費になるわけではないため、税務調査のときに指摘されないためにもいまから対策を練っておきましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする