ゴルフ好きの社長であれば、ゴルフ代を経費にしたいと考えます。ゴルフをするときはプレー代やゴルフ用品代を含めてそのほかにも費用が加わるようになります。こうした費用はどのように処理すればいいのでしょうか。

また経営者だとゴルフ会員権を取得することを考えます。得意先との接待でゴルフ会員権を使うことがあるのなら、中小企業の経営者がゴルフ会員権を活用すること自体は普通です。このとき、ゴルフ会員権を経費計上して問題ないのでしょうか。

経営者であれば、遊ぶときのお金についても経費化するのが基本です。得意先との接待なので、基本的には交際費(交際接待費)を利用することで損金化できます。

ただ、ゴルフだと経費にできない項目が存在します。そこで、どのようにしてゴルフ関係の費用を損金に計上すればいいのかについて解説していきます。

ゴルフコンペ代、景品代を交際費で経費にする

まず、実際にゴルフプレーをするときはどのような経理処理になるのでしょうか。このときゴルフコンペの開催費用については交際費として経費にすることができます。たとえ「会社の中で社長一人だけが参加する状態」であったとしても、得意先を交えての接待であれば交際接待費となるのです。

このとき場合によっては社内イベントを開催することがあります。ゴルフイベントの中でも、社内ゴルフコンペであると福利厚生費として計上したほうがいいように思います。

ただ、福利厚生は全社員が参加できることを前提としています。ゴルフだと好き嫌いがあり、忘年会としての飲み会や社内旅行のような全員が参加する前提のものではありません。そのため、福利厚生だと確実に否認されます。

そこで、会社のゴルフコンペの場合は得意先も参加しているということにして交際費にするのが正しいです。

いずれにしても、事業と関係ある「接待を含めたゴルフコンペ」をイベント開催するときは、中小企業だと交際接待費として全額経費になります。コインロッカー代やゴルフ場内での飲食代なども含めて交際費にすることができます。

このとき、ゴルフコンペでは景品を用意することもありますが、景品代についても経費にして問題ありません。ゴルフに関わる費用については、基本的にすべて交際費になると考えましょう。

注意点として、高額すぎる景品や商品券のようなものを景品にするのは避けましょう。基本的に景品の金額は1万円以内が適切です。金額が高すぎると税務調査で否認されるため、常識の範囲内での景品に留めるといいです。

ゴルフ練習場・打ちっぱなしの代金は損金計上できない

ただ、このとき損金計上できるのはあくまでもビジネスに関係あるものになります。要は、ゴルフコンペや得意先と一緒にゴルフを楽しむなど、事業にとってプラスになるものだけに限られます。

そのため、経営者個人がゴルフ練習場に出向き、打ちっぱなしなどでお金を使ったとしても経費になりません。当然、プライベートレッスンについても経費計上できないようになっています。

役員がゴルフ練習場へ出向き、打ちっぱなしやプライベートレッスンを受けたとしても、それが直接事業に役立つわけではありません。あくまでも、得意先と一緒にゴルフプレーをしたときだけ経費にすることができます。

ゴルフ用品代やゴルファー保険は法人で経費不可

また、同じように経費にできないものとしてゴルフ用品代が存在します。ウェア代やゴルフクラブなどは、たとえ会社のお金で購入したとしても経費になりません。何をどう頑張っても損金化できないと考えましょう。

例えばスーツはビジネスで必要であるものの、プライベートでも利用できるので経費にできないことが広く知られています。これと同じように、接待時のゴルフ以外でもゴルフウェアやゴルフクラブを利用することができます。そのため、経費にしてはいけないのです。

同じことはゴルファー保険(ゴルフ保険)にもいえます。

接待のために加入するのであれば、ゴルファー保険についても損金にしていいような気がします。ただ、ゴルフが業務でない以上はゴルフ保険を経費にできないことになっています。

ここまでの内容をまとめると、以下のようになります。

| 内容 | 科目 |

| プレー・コンペ代 | 交際費 |

| 飲食代 | 交際費 |

| 景品 | 交際費 |

| 練習代 | ×(経費不可) |

| ゴルフ用品代 | ×(経費不可) |

| ゴルファー保険 | ×(経費不可) |

何を交際費にしても大丈夫であり、どれがダメなのかを把握したうえで中小企業の経営者はゴルフ代を損金に計上するようにしましょう。

会社のゴルフ会員権は資産になり、経費計上できない

ゴルフ場を安く利用することができたり、プライベートレッスンをつけて素早く上達できたりするメリットがあるものとして、ゴルフ会員権があげられます。コース予約するときであっても、ゴルフ会員権があれば優先的に予約できるようになっています。

ゴルフが好きな社長であれば、ゴルフ会員権を法人として取得し、利用したいと思うのは当然です。

ただ、ゴルフ会員権を法人で取得したとしても経費にできないことになっています。資産として計上する必要があり、年数の経過によって価値が減るものではないので減価償却はできません。

ゴルフ会員権を取得しても損金化できないことから、法人節税をするときにゴルフ会員権は役に立ちません。

出典:ゴルフ会員権ネット

経費処理のとき、有価証券と同じように取り扱われる権利証券がゴルフ会員権です。法人が他社の株式や債券を取得したとしても、これを損金にすることはできません。資産としての取り扱いになります。これと同じように、有価証券と似た性質である以上は資産になってしまうのです。

ゴルフ会員権を購入したとしても法人税を下げることはできません。そのため法人で購入するときは計画的に行うようにしましょう。

・名義変更での名義書換料は資産となる

このとき、ゴルフ会員権を取得するときは名義変更をすることもあります。「他の人が保有しているゴルフ会員権を取得する」とき、名義書換料が発生するようになります。

こうした名義変更や仲介手数料の費用についてもすべて資産計上しなければいけません。ゴルフ会員権を取得するときの費用については、どれも経費にできないのです。

・個人での利用だと給料になる

また、ゴルフコンペや接待を含め法人での業務で必要なために活用しているわけではなく、社長個人が好きなように利用しており、接待など仕事のために使っていないとなると、「会社が個人役員に対して現物支給(現金以外で給料を支払うこと)をしている」とみなされて、給料として計上しなければいけません。

そのため、個人利用ではなく得意先と一緒にゴルフプレーをしている実態は必ず作るようにしましょう。

しかし、実際のところゴルフ好きなのであればビジネス仲間と一緒にゴルフプレーをすることは何回かあるはずです。そのため、よほど自分のためにしか利用していないとき以外は個人利用として判定されることはありません。

ゴルフクラブ会員の脱退では、特別損失で売却損を出せるのか?

なおゴルフ会員権が必要なくなり、脱退したり売却したりすることがあります。この場合、売却損として計上してもいいのでしょうか。これについては、「ゴルフ会員権売却損」として特別損失を計上することができます。

ゴルフ会員権の価値が減少している状態で売却しなければいけないことは多いですし、手数料などを含めると売却損が発生することが大多数です。そうしたとき、入会金(購入時の費用)から売却できたときの費用を差し引き、特別損失として計上するといいです。

ただ、損益通算として売却損を出せるのは「株主会員制のゴルフ会員権」に限られます。ゴルフ場が少数の株を発行し、これを取得することで経営や運営に参画できる制度が株主会員制になります。

株主会員制のゴルフ会員権を保有することにより、ゴルフクラブ会員はゴルフ場の株主になります。株主会員制のゴルフ会員権は値段が変動するため、売ったときに損が出たときは売却損を出せるようになっているわけです。

・預託金会員制は返金があるので売却損はない

一方でゴルフクラブ会員になるとき、入会金としてお金を預ける方式の方法もあります。これを預託金会員制と呼びます。入会金とはいってもお金を預けるだけであり、脱退時は返金されます。売却損という概念がないため、この場合は特に損を出すことはありません。

もちろん、ゴルフ場が潰れたなどの理由でお金が返ってこない場合は全額を売却損として計上できます。

入会金はダメだが、年会費は経費にできる

高額で転売できたり、退会時にお金が戻ったりすることから、入会金を支払うなどしてゴルフ会員権を取得しても資産になるだけです。ただ、年会費については掛け捨てのお金となり、特に後でお金が戻ってくるわけではありません。

そのため、こうした資産としてお金が貯まっていく性質のない費用(年会費)については、問題なく経費にすることができます。

このときの年会費は交際費として計上します。ゴルフ費用を交際費にするのは、年会費についても同様なのです。

社長名義のゴルフ会員権でも法人利用にできる

ちなみに、中には法人会員として入会できないゴルフ会員権が存在します。その場合、社長名義のゴルフ会員権になってしまいます。

本来は法人名義で加入し、法人口座から支払わなければ会社の資産として計上できません。ただ、接待でどうしてもゴルフ会員権が必要であるものの、ゴルフ場が法人会員を受け付けておらず、個人会員しか無理な場合があります。そうしたとき、入会金などの費用を社長が立て替えておき、入会金を会社の資産として計上することは可能です。

ただ、この場合は経費処理が面倒になります。個人での支払いを会社資産にしなければいけませんし、売却するときは「個人にお金が入金されるものの、会社で資産計上されているため、その処理をしなければいけない」などの状況に陥ります。

法人の資産にしても法人税が減るわけではなく節税にならないため、実際のところ個人名義でゴルフ会員権を取得するとき、会社の資産に計上するメリットは少ないです。

もちろん、会社の資産に計上しない場合だと年会費を経費にできないため、この場合は「手間を取るか、年会費分を経費で落としたいか」を考えながら処理方法をどちらにするのか検討するといいです。

ちなみに個人名義であったとしても、ゴルフ会員権を活用したうえで、接待目的で格安でゴルフ場を予約する場合はその費用を交際費として計上できます。

・売却損だけは注意すべき

なお、個人でゴルフ会員権を取得するときは売却損に注意しなければいけません。法人の場合、取得価格(入会金や譲渡時に支払った費用など)よりも低く価格で売却となった場合、損益通算によって売却損を計上できます。

一方で個人の場合、たとえ購入時より売却時の価格が低くなったとしても損益通算できない(所得税を安くできない)ことになっています。株で損をしても所得税が低くならないのと同じ原理なので、これについては理解しておきましょう。

相続・贈与(生前贈与)でのゴルフ会員権の活用はどうか

なお、ゴルフ会員権を相続税や贈与税対策として利用することを考える人もいます。ゴルフ会員権を所有しても法人での節税ができないため、個人で持っておくのです。

一般的に個人事業主ではなく法人のほうが大幅な節税が可能です。ただ、ゴルフについては会社だから節税に有利というわけではなく、個人事業主(自営業)でも法人でも同じ条件になっているのです。特に会社組織だから節税できるわけではないため、個人でゴルフ会員権を取得する社長は多いです。

・相続や贈与での評価額を70%にできる

このとき、相続税や贈与税の対策としてゴルフ会員権の利用を考える人もいます。ゴルフ会員権の場合、相続や生前贈与をしたときは取得価格の70%で金額を計算します。例えば、100万円でゴルフ会員権を購入したとき、相続時や生前贈与では70万円の価値がある資産として計算します。

- 100万円 × 70% = 70万円

ただ、前述の通りゴルフ会員権の中には預託金としてお金が返還される会員権も存在します。特に「株主会員制+預託金」として両方を入会金として支払っている場合、相続や生前贈与での評価額は以下のようになります。

- 取得時の入会金(取引価格) × 70% + 返還される預託金

このように、実際の取得費用よりも評価額を低くできます。

・ゴルフ会員権は負の遺産になる

しかし、ゴルフ会員権を利用した相続税対策はやめたほうがいいです。家族がゴルフプレーをするのであれば問題ないですが、そうでない場合は迷惑な資産でしかないからです。

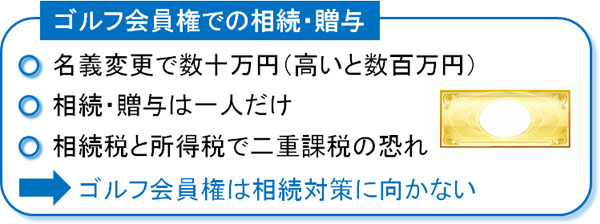

まず、ゴルフ会員権を相続または生前贈与した場合、相続税(または贈与税)が課せられるようになります。しかも、このときは何十万円もする高額な名義変更費用が同時に発生します。相続後は年会費の支払いも必要になります。

さらにいうと、家族が相続・贈与された資産を売却する場合、個人が引き継ぐので売却時の金額が取得時より低くなったとしても損益通算によって所得税を低くすることはできません。

また、売却によって利益が出た場合は「ゴルフ会員権を売って得た利益分だけ所得が上乗せされ、所得税を取られる」ようになります。つまり、相続税(贈与税)と所得税で二重課税されます。

相続後、3年以内の売却で得た利益であれば税金負担(所得税の負担)を考慮してもらえるものの、期間が過ぎると考慮してもらえません。また、当然ながら売却するときはゴルフについて知らない家族が手続きを行うので戸惑います。しかも、相続できる対象は一人だけです。

相続や贈与において、ゴルフ会員権は負の遺産になりやすいです。そのため、むしろ相続時は早めにゴルフ会員権を売却して現金化してしまったほうが無難です。

ゴルフで経費になるものとならないものを理解する

個人事業主であれば、無限に交際費を利用できます。中小企業についても、年間800万円と多くの損金算入が可能です。ゴルフコンペ代やコインロッカー代、ゴルフ場での飲食代についてはすべて交際費で経費化が可能です。

そのため個人事業主や会社組織に限らず、接待目的であればどのような人であってもゴルフ費用を経費にできると考えましょう。

ただ、一人での練習やゴルフ保険など経費にできない項目があるのは事前に理解しておくといいです。

また社長であると、ゴルフ会員権の取得を考えることがあります。ゴルフ会員権については、有価証券なので損金算入できず資産となります。節税ができないため、法人での入会や社長名義での加入を含め好きな方法で入るといいです。

ゴルフはスポーツの一種であり、娯楽としての側面が強いです。そのため、適切な処理方法を理解したうえで経費にしなければいけません。損金化できるものとそうでないものがあるため、これらを把握したうえで節税をするようにしましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする