世の中でも非常に収入の高い職種として医師がいます。勤務医はサラリーマンと同じ立場ですが、そうした勤務医であっても年収は非常に高くなります。

高い年収だと一般的に喜ばしいです。ただ、日本は異常なほど税金が高額であるため、同時に所得税が非常に高くなります。どれだけ年収が高くても実際の手取り額が非常に低いため、裕福な生活ができていると感じている人は意外と少ないです。

ただ、やり方によっては大幅な節税が可能になります。少しやり方を工夫しなければいけませんが、所得税を大幅に減らしながら手取りのお金を増やすことは可能です。

その方法は法人設立にありますが、会社は個人事業主・フリーランスと違ってあらゆる節税が可能になります。勤務医であってもプライベートカンパニーを設立できるため、どのようにすればいいのか解説していきます。

プライベートカンパニー(MS法人)の資産管理会社を設立する

ほとんどの勤務医師は高額な所得税を支払うことになります。日本では年収が高いほど所得税額が大きくなる累進課税制度を採用しているからです。

例えば年収1,500万円だと仮定すると、所得税や住民税、社会保険料を加えると手取り収入はザックリと1,000万円ほどになります。つまり、医者として高度な知識をもって勤務医やアルバイトを行い、頑張って働いたとしても年収の3分1(約500万円)が税金となります。

もちろん、より高年収の医師であればさらに税金の割合が高くなります。頑張って働いても3分2しか残らないため、節税をしない人ほど損をすることになります。

ただ、個人事業主・フリーランスであったとしても大した節税はできません。生命保険控除や領収書を集めての経費化などくらいしか実施できるものがありません。大きな節税が可能なのは法人であり、会社設立をしている人だけが許されます。

そこで、勤務医は自分の資産管理会社としてプライベートカンパニーを設立することを考えましょう。MS法人(メディカル法人)を作り、勤務医ではありながらもそこの代表取締役社長に就任するのです。

会社を作れば、個人事業主・フリーランスでは無理だった以下のような節税法が可能になります。

- 支払われる給料の一部を法人所得にして、所得税を減らす

- 社会保険料を毎年100万円以上、減額する

- 家族で所得を分散し、税金支払いを少なくする

- 生命保険を活用し、自分自身の莫大な退職金を作る

- 旅行費用を経費にして、非課税の現金を入手する

プライベートカンパニーを作った時点であらゆる節税法が可能になり、給与所得としてそれまで支払っていた税金を限りなく圧縮しながらも、手取りのお金を最大化させることができます。

勤務医が車の購入を経費化する場面を考える

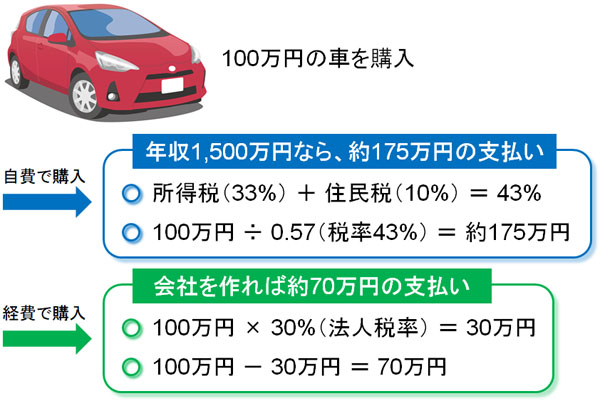

例えば車の購入を考え、このときの値段が100万円だとします。ただ、勤務医として自腹で支払う場合、100万円は「税金が引かれた後のお金」で支払うことになります。

年収1,500万円の医師は所得税(33%)と住民税(10%)を合わせて税率43%なので、給料で受け取ったお金から支払う場合、実質的な費用は以下になります。

- 100万円 ÷ 0.57(税率43%) = 約175万円

このように、実際には非常に高額なお金を支払っていることになります。

一方でMS法人を立ち上げ、資産管理会社を保有している場合だとどうでしょうか。この場合、車の購入費用の全額をプライベートカンパニーから出してもらうことができます。車を社用車ということにして、実際にはプライベートで使っても何も問題ありません。

さらには、法人から経費として100万円の車の購入費用を支払った場合、それだけプライベートカンパニーとしては利益が減ります。利益が減れば、それだけ法人税も少なくなります。日本の法人税は約30%なので、100万円を経費化することで以下の額だけ支払うべき税金(法人税)が減額されます。

- 100万円 × 30%(法人税率) = 30万円

つまり、会社のお金で支払う場合だと法人税が減るため、実質的に「100万円(車代) - 30万円(法人税) = 70万円」の費用支払いとなります。世の中の経営者は個人のお金から出すことはせず、自分の会社の経費をうまく活用します。これは、それだけ税金面でのメリットが大きいからです。

個人のお金で支払う場合、100万円の買い物だと約175万円も稼がなければいけません。一方で会社設立してMS法人をもっていれば、実質的にわずか70万円ほどで100万円の車を保有できます。ここから、法人設立して資産管理会社を持っておくことがどれだけ得になるのか理解できます。

勤務医での給料やアルバイトを株式会社の売上にできるのか?

医師であれば、勤務医として働いたときの給料やアルバイトの支払いなどがあると思います。これらの給料やアルバイト代を自分の会社に振り込んでもらいましょう。給料として支払われるから、高額な税金が課せられるようになります。そこで、給与支払いではなくプライベートカンパニーの売上として計上してもらうのです。

つまり、「病院やクリニックで得た給料やアルバイト代 → 自分のプライベートカンパニーに振込」という流れにします。

それまでは、給料として自分の個人口座に振り込んでもらっていたお金について、あなたがもつ資産管理会社に売上として振込をしてもらいます。そうすれば税引前のお金を手にすることができ、あなたの会社なので好きなように節税できるようになります。

ただ、勤務医として得たお金をそのまま株式会社(または自分のMS法人)の売上に計上して問題ないのでしょうか。これについては、何も考えずに自分の会社へ売上計上すると税務調査のときに全額否認されます。

実際、過去には病院やクリニックで得たお金を給料として受け取るのではなく、自分の法人口座へ振り込ませていた医師に対して、東京地裁が「受け取った報酬は給与所得に当たる」として否認した判決があります。

| 2012年9月21日 麻酔科医が各病院から得た収入に対して、税務署から給与所得として判断されたが、麻酔科医は事業所得(会社経営によるビジネスでの収入)に当たるとして異議を申し立てて審査請求した。しかし、請求は棄却された。 |

麻酔科医は医師として高度の専門性を有し、病院の誰からも指揮命令・監督を受ける立場にないことを主張しました。しかし、以下の理由によって請求が棄却されました。

- 手術の難易度や薬剤の価格によって報酬が変動する仕組みになっておらず、基本的には定額の報酬が支払われていた

- 出勤簿で出勤・退勤時刻が管理されており、出勤も木曜と金曜に限定され、空間的・時間的に拘束されていた

このように、勤務医として得たお金をそのまま法人口座に振り込んでもらったとしても、税務調査で「節税目的にしたもの」と判断され、すべて無効化されると考えましょう。

個人事業主・フリーランスの医者が法人設立し、派遣コンサル業務を行う

勤務医やフリーランスで活動している医者が法人設立して、得た給料を会社に支払ってもらったとしても否認されるのであれば意味がありません。そこで、やり方を変える必要があります。

まず、大前提として常勤であればアルバイトであれ、「特定の病院に所属して医療行為を行い、受け取る給料(バイト代)」はどうやっても給与所得になります。たとえ病院と契約書を交わし、個人口座ではなくプライベートカンパニーの法人口座に振り込んでもらうようにしたとしても、給与所得として扱われるようになるのです。

特定の病院と業務委託を締結して医療行為を行い、外注費として株式会社が報酬を受け取ることはできません。

そこで、次に考えるべきは派遣業務です。医者として特定の病院やクリニックへ派遣勤務し、その対価を得るのです。実際、派遣会社は株式会社として社員を派遣し、仲介料を得るビジネスをメインで運営しています。

しかし、病院やクリニックへ医師を派遣することについては、以下の場合を除いて禁止されています。

- 紹介予定派遣(正社員として入ることを前提にお試し勤務すること)

- 産休・育休の代替による派遣

つまり医師として医療機関へ派遣し、診察業務などをすることはできないと考えましょう。自分のプライベートカンパニーを設立し、自分自身が病院へ派遣勤務することで報酬を得るのは、そもそも違法なのです。

それでは、医療機関と業務委託契約を結び、外注費として報酬を得るのが不可能かというと、必ずしもそういうわけではありません。あくまでも診察や手術、検査などの医療行為に対して業務委託(派遣)ができないだけです。その他の部分については問題ありません。

・医療コンサル業の部分を外注してもらう

一般的な医者の診療業務はどうやっても給与所得になります。しかし、「スタッフ(看護師など)の教育」「診療報酬の指導」「病院・医院経営」などに関するアドバイス費用を外注費として受け取ることは何も問題ありません。

実際、一般企業でも外部コンサルタントを社内に常駐させ、業務委託契約を結んで外注費を支払ってもらうのは普通です。一般企業で認められているため、当然ながら病院やクリニックでも大丈夫です。

そのため、勤務医やフリーランスの医師が会社設立する場合、以下の部分を分けてもらうようにしましょう。

- 診療や手術など、医療行為への報酬:個人口座に振込

- 経営アドバイスなど、医療行為以外の収益:法人口座に振込

このように使い分ければ問題ありません。例えば年収1,500万円の医師であれば、「個人口座へ900万円」「法人口座に600万円」などのように分けてもらうといいです。

給与所得と事業所得の違いを理解する

それでは、同じ病院やクリニックで働いているにも関わらず、医療行為以外の収益についての報酬受け取りを法人口座に指定しても問題ないのでしょうか。これについては、契約書などを交わして「特定の場所や時間に縛られず、成果に応じて支払われる」ようにしていれば指摘されることはありません。

例えば、副業でサイト運営のアドバイスをしている医師がいたとします。このとき、勤め先の病院から「サイト運営のアドバイスをしてほしい」と頼まれたとき、当然ながら無償で行うわけにはいきません。多大な労力が必要になるからです。

そうしたとき、副業用に法人設立しているプライベートカンパニーに対して「サイト制作費として200万円を振り込んで欲しい」などのように請求するのは普通であり、特別なことではありません。

当然、外注費とはいっても「毎月50万円の定額が振り込まれる」などのような状況では、外注費ではなく給与所得に認定されます。実質的に社員と同じように働いていると認められ、税務署から否認されます。

時間給や定額給与ではなく、勤務先に時間を拘束されるのではなく、成果報酬に応じて支払われるのが外注費です。これを認識したうえで、医業コンサルなどをしている実態を出し、その部分については成果に応じて支払ってもらう形を取るようにしましょう。

医師としての診療部分は給与所得として支払ってもらうものの、経営アドバイスに関する部分は契約書を結んで事業所得として法人口座に振り込んでもらうようにするといいです。

・柔軟に契約してくれる医療機関でなければいけない

普通に勤務医やアルバイトとして働く場合であれば、特に何も考える必要はありません。しかし、法人設立して節税を考えるとなると、このように「医者としての医療行為以外の部分については契約を結び、報酬を分けて支払ってほしい」ということを勤務先の医療機関にお願いする必要があります。

そのため、そうした要望に対して柔軟に対応してくれる医療機関でなければいけません。

ただ、これに応じてくれる病院やクリニックはゼロではないため、きちんと探せば見つけることができます。可能であれば税額を大幅に減らせるため、労力に対する見返りは非常に大きいです。

原稿料、講演料など医療行為以外の副業は事業所得になる

なお、医者であれば特定の病院で医療行為をするだけでなく、原稿料や講演料などの収入も入ってくることが多いです。こうした副業収益については、すべてを法人口座に振り込ませるようにしましょう。

自分の個人口座に振り込ませてもいいですが、給与所得として税金が課せられるようになります。確定申告をしたあと、後日に多額の納税をしなければいけません。

仮に原稿料や講演料が100万円だとすると、そのまま個人でお金を受け取って確定申告すれば、税額は43万円(所得税と住民税の合計が43%だと仮定)にもなります。一方で法人口座に振り込ませれば、100万円を好きなように活用できます。

原稿料や講演料については、特定の組織に属して受け取ったお金ではありません。また、「1回の講演につきお金が支払われる」などのような成果報酬になっています。そのため、事業所得に分類されます。

勤務医による法人設立のデメリット

勤務医師や個人事業主・フリーランスの医者が会社設立するのは大きな節税効果があるものの、デメリットもあります。そのため、事前にどのような人が法人設立するべきなのかを理解しなければいけません。

まず、法人化したほうがいいとされている分岐点が存在します。それが年間600万円です。つまり、勤務医やフリーランスとして働くとき、病院やクリニックから支払われる給与所得以外に年間600万円以上の事業所得がある場合、法人化によるメリットがあります。

いくら医師として年収が高くても、それだけでは会社を作る意味がありません。「医療コンサルティングによるアドバイス料」「スタッフ研修の代金」「原稿料・講演料などの副業」で年間600万円以上の収益がないと会社を作る意義がないのです。

法人設立すると、顧問税理士をお願いすることになるので月3万円ほどの費用がかかります。また、赤字企業であっても法人住民税で7万円ほどが課せられます。こうしたことがあるため、給与所得以外で年間600万円以上でないと法人化のメリットがないといわれています。

ただ、勤務医であっても事業所得で年間600万円以上を作れる場合、確実に法人化したほうが得です。無駄な税金支払いがなくなり、手取りのお金を大きく増やせるようになります。

依頼する税理士を慎重に選定する必要がある

また、医師がプライベートカンパニーを作ることで節税を考えるとき、もう一つ大きな問題点が存在します。それは、普通の税理士に依頼したとしても節税できないという点です。これもデメリットの一つです。

一般的に税理士は「記帳作業は得意であるものの、節税について知らない人」がほとんどです。そのため、そこら辺りにいる税理士に依頼したとしても節税できません。節税目的で資産管理会社を設立したにも関わらず、税務調査で全額を否認されてしまい、むしろ高額な納税をしなければいけなくなります。

勤務医や個人事業主・フリーランスの医師が病院で働いて得たお金に対して、事業所得として認めてもらうにはかなり特殊なスキームが必要になります。実際、法人化をするにしても以下の問題点を解決しなければいけません。

- 医療行為以外の報酬として、何を設定するのか

- 医療行為とそれ以外の報酬割合をどうするか

- 外注費としての契約内容をどうするか

これらをクリアすることで、ようやく合法的に節税できるようになります。そのため、節税に強い税理士を顧問に迎え入れる必要があります。ここまでの注意点を守ることで、ようやく勤務医が大幅な節税を行えるようになります。

所得税の大きい医者こそ節税するべき

医師であると、勤務先の医療機関に限らずアルバイトまで含めると非常に高額な給料が支払われるようになります。ただ、何もしなければそれらの年収のうち多くが税金で没収されます。医者であれば、年収の3分の1が税金で消えるのは普通なのです。

そのため、節税を考えましょう。ただ、確定申告のときに個人でも行える一般的な節税だと頑張って数万円の税金が減る程度です。

そこで大きな節税をするには、自分のプライベートカンパニーを保有しなければいけません。ただ、病院やクリニックから受け取る給与所得をそのまま法人口座に振り込んでもらったとしても、全額否認されるので注意しましょう。

節税するには適切なステップが必要です。節税に強い税理士を迎え入れ、あなたが医師として活躍するうえでどの部分を事業所得にできるのか対策を練るといいです。

医療行為以外は事業所得になります。ここ事実を理解したうえで法人設立し、事業所得を増やせば税金支払いを大幅に減らせられるようになります。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする