起業して新たに会社を設立する場面では、派遣業を考える人もいます。人材派遣会社を設立することにより、仲介料を得るのです。

このとき、派遣業をする人が最も頭を悩ませるのが消費税の節税についてです。一般的な会社に比べて、派遣業では圧倒的に消費税の納税額が高くなってしまうからです。

法人税に比べて、一般的に消費税は節税が難しい税目です。法人税は利益を減らせば税金対策できるものの、消費税については赤字会社であっても消費税納税をするケースが多いです。それだけ消費税を減らすのは容易ではありません。

それでは、そうした現状の中で派遣会社がどのようにして消費税の節税対策を実施すればいいのでしょうか。ここでは、派遣業の人が行える節税について解説していきます。

給料の支払いでは消費税が減らない税金の仕組み

まず、「普通の会社に比べて、人材派遣業をしている法人の消費税が多くなってしまう理由」について理解しなければいけません。

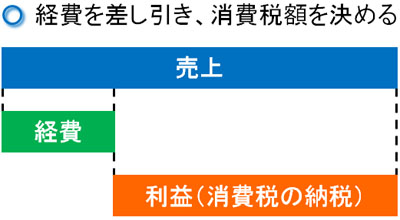

消費税というのは、お客さんに商品・サービスを売ったときに、お客さんから会社が預かります。ただ、会社が経費としてお金を支払うとき、当然ながら消費税分が上乗せされています。そこで、全体の売上から経費を差し引き、残った利益について消費税分を計算するようになっています。

ザックリ考えると、「売上 - 経費 = 利益」となり、最終的に残った利益に対して納税義務が発生します。

例えば売上1,000万円であり、経費支払いが300万円だったとします。このとき利益は700万円のため、消費税は70万円です。

- 700万円(利益) × 10%(消費税率) = 70万円

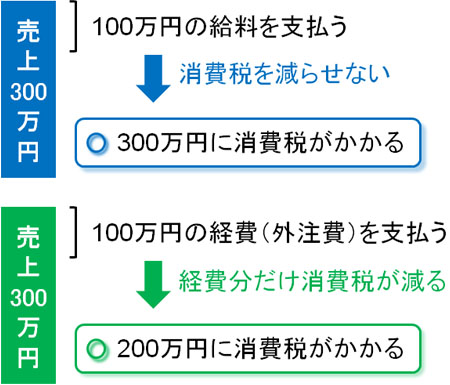

そのため、単純に経費額を多くすれば法人税と同じように、消費税の納税額を少なくできると考えてしまいます。ただ、消費税には非課税取引(消費税が発生しない取引)が存在します。その代表例が給料です。

給料は経費として損金計上できるため、給料を支給すれば法人税を減らすことができます。ただ、給料に消費税は含まれません。実際、「消費税の分だけ給料も増額している」という会社は存在しません。役員報酬や社員の給料を払っても、その分の消費税を減額することはできないのです。

例えば売上300万円のうち、100万円の通常経費(外注費など)を支払えば、経費の分だけ消費税を減らすことができます。この場合、200万円に対して消費税を課せられます。

- 300万円(売上) - 100万円(経費) = 200万円

ただ、同じように300万円の売上があったとき、100万円の給料を支払ったとしても、300万円に対して消費税を課せられてしまいます。

経費総額が同じでも、役員報酬や給料での支払い金額が多いほど消費税の納税額は高額になります。これは、給料での支払いをしても消費税を減額できないからです。

人材派遣業での支払いは給料になり、消費税が大きい

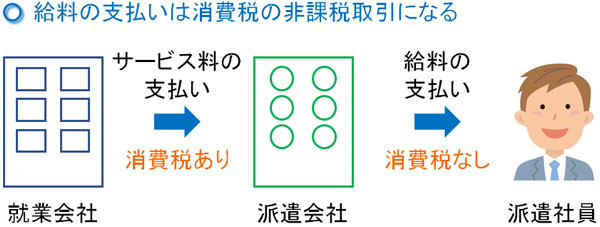

こうした仕組みになっているため、人材派遣業の会社は消費税が異常なほど高額になります。派遣会社の場合、給料の支払い額が非常に多いためです。

人材派遣業でサービスを提供し、お金を受け取るときは消費税を課せられます。派遣料収入というのは、人材派遣というサービスによって発生した売上であるため、当然ながら消費税がかかってくるのです。

一方で派遣業の場合、メインとなる経費は当然ながら「派遣社員への給料」です。しかし、派遣社員に支払うお金は給料であるため、お金を支払ったとしても消費税を減らすことができません。

もちろん、家賃の支払いや水道光熱費、事務用品代など一般的な経費支払いについては消費税が課せられています。そのため、これらの支払い分の経費については、お金を支出した分だけ消費税を減額できます。ただ、派遣社員への給料に比べると微々たるものであり、人材派遣業だと「売上≒消費税の課税対象」となってしまうのです。

こうした特殊性があるため、すべての派遣会社が高額な消費税に悩まされるようになります。

2年間の免税事業者を活用して消費税対策をする

それでは、こうした高額な消費税を抑えるときはどのように考えればいいのでしょうか。このとき、行える消費税対策としては法人設立当初の最長2年間だけとなります。つまり、創業して最長2年間は消費税を免除できるため、この特例を利用するのです。

資本金が1,000万円未満の状況で、以下のうちどれかの条件を満たすと消費税を支払いが最長2年間は免除されます。

- 課税売上が1,000万円以下

- 「役員・社員への給与支払い」の合計額が1,000万円以下

課税売上が1,000万円以下は法人経営をするうえで考えられず、売上が少なすぎるため個人事業主として細々とビジネスをしたほうがいいレベルです。そのため、社長やその他役員、社員など会社に所属して内部で働いている人の給料合計額が1,000万円以下になるように調整します。

これであれば、合法的に最長2年間は消費税の支払い義務がありません。会社設立して最長2年間だけにはなりますが、それでも数千万円単位での消費税節税が可能になります。

派遣業の許可では純資産2,000万円以上が必要

ただ、資本金を1,000万円未満にして会社を作ろうとするとき、大きな壁が存在します。それは、人材派遣業の許可要件です。人材派遣会社を設立してビジネスをする場合、派遣業の許可を取らなければいけません。このとき、許可取得には純資産が2,000万円以上なければいけません。

こうした要件になっているのは、派遣社員を守るためです。派遣社員の給料を問題なく払えるだけの現金を貯めている証明として、純資産2,000万円以上になっているのです。

「資産 - 負債」の合計額(純資産の金額)が2,000万円以上である必要があるため、通常は資本金2,000万円でスタートさせます。ただ、既に述べた通り期首(会社設立時)に資本金が1,000万円未満でなければ消費税を免れることができません。

そこで、資本準備金を活用しましょう。純資産とはいっても、「資本金=純資産」ではありません。純資産には資本金以外の項目も存在し、その一つが資本準備金になります。

法人登記するとき、全額を資本金にしてもいいですが、「半分を資本金にして、もう半分を資本準備金にする」ことが可能です。そこで、以下のような会社を設立します。

- 資本金:999万円

- 資本準備金:999万円

これにより、1,998万円の純資産をもつ会社として法人登記できます。あとは、ここに「社長個人から法人へ2万円を贈与する」という作業をすれば、純資産2,000万円(資本金は999万円)の会社になります。

もちろん、個人から会社にお金を贈与するときは法人税を課せられます。また、こうした節税対策を実施するためには、税理士などへ多めの手数料を支払わなければいけません。普通の税理士では無理なので、節税に強い税理士に依頼する作業も必要です。

ただ、消費税の減税メリットのほうが圧倒的に大きいため、積極的に実施するべき手法でもあります。

2年目の消費税免税も可能

重要なのは、この手法だと2年目の消費税についても免税業者になれる点です。理由は単純であり、資本金が999万円だからです。純資産1,998万円(資本金999万円 + 資本準備金999万円)に対して、社長個人が2万円を贈与しただけのため、資本金は1,000万円未満です。

あとは、法人登記して1年目の給料合計を1,000万円未満に抑えることができれば、2年目も消費税を支払う必要はありません。

ただ、あくまでも最長2年間だけの特例措置なので3期目からは高額な消費税の支払い義務が発生します。

・派遣業の許可取得を急ぐ人は税金対策できない

なお、この手法だと会社設立後に純資産を増やす手間があるため、その分だけ派遣業の許可申請をするタイミングが遅くなってしまいます。

もちろん、ただ贈与するだけなのでそこまで時間を取りません。ただ、すぐにでも派遣業の許可を取ってビジネスをしたいと考えている経営者にとっては不向きだといえます。しかし、特に急がない場合だと最長2年間の免税業者になるだけで数千万円レベルでの節税が可能になります。

ペーパーカンパニーを用いたグループ会社の手法は脱税

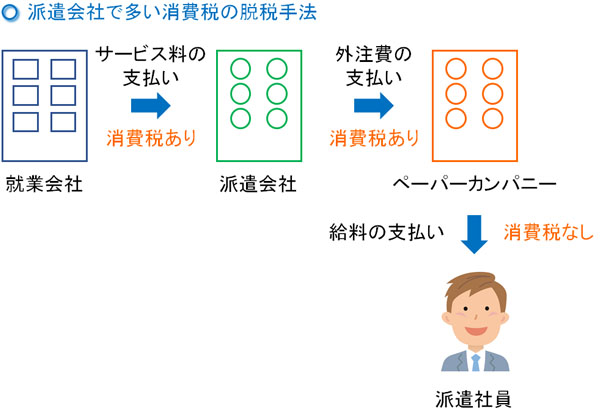

ここまで記した手法は合法的なやり方であり、何も問題はありません。ただ、中には脱税を考える社長もいます。しかし犯罪になるため、脱税をやってはいけません。人材派遣会社で特に行われやすいのは、ペーパーカンパニーを用いた脱税です。

前述の通り給料だと、お金を支払っても消費税を減らすことができません。そこで、事業の実態のないペーパーカンパニーを設立します。つまり、グループ会社を作るのです。

その後、ビジネスの実態のないグループ会社(ペーパーカンパニー)へ「人材派遣の委託をした」ということにして外注費を支払います。その後、ペーパーカンパニーから派遣社員に対して給料を支払うようにします。

外注費であれば、支払の分だけ消費税を減額できます。当然、その分だけ節税になります。また、ペーパーカンパニーについても資本金1,000万円未満で法人登記すれば最長2年間は消費税の免税業者になるため、グループ会社として高額な外注費を受け取ったとしても税金(消費税)の支払い義務はありません。

・ペーパーカンパニーの倒産と設立を繰り返して脱税する

ただ、ペーパーカンパニーを作ったとしても消費税の免税業者になるのは2期目までです。3期目以降は消費税を払わなければいけません。

そこで、2期目が終わった段階でグループ会社として設立していたペーパーカンパニーを解散させます。それと同時に新たなペーパーカンパニーを作り、その新会社に外注費を払います。

これを繰り返していけば、人材派遣会社は高額な消費税を免除できるようになります。

派遣会社が脱税すると逮捕される

しかし、この手法は節税ではなく脱税に当たります。ビジネスの実態のない会社から請求書をもらい、お金を支払うことで脱税する手法は広く行われていますが、当然ながら人材派遣会社が実施するのも禁止されています。

架空請求というのは、いかなる場合でも脱税だと考えましょう。

新会社設立による人材派遣会社の脱税手法は一般的であり、税務署は当然ながらそうした手法を熟知しています。そのため脱税すると高確率で発覚して逮捕され、重加算税(脱税などのペナルティに対する税金)など、それ以上の重税を課せられるようになります。

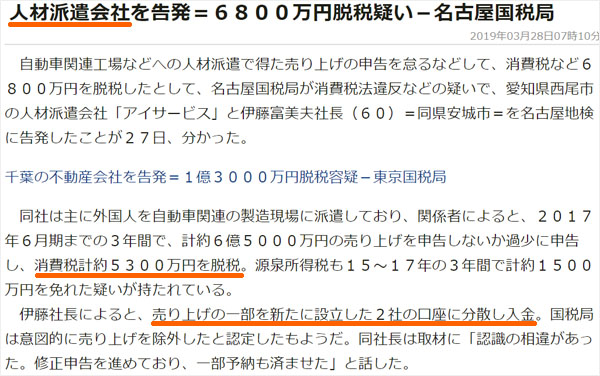

しかし、それでも派遣業の会社の脱税は毎年のようにニュースになります。

このように、売上の一部を新会社2社に分散して入金することで多額の消費税を脱税した事件になります。

ただ脱税手法の中で考えると、こうしたやり方は非常に幼稚です。人材派遣会社が派遣社員に給料を渡さず、代わりに新設会社に多額の外注費を支払っていた場合、当然ながら税務職員は「なぜ?」と考えます。そうして調べると、脱税していることが簡単に判明します。

脱税に手を染めると、発覚した時点ですべてのビジネスが終わります。そのため、消費税の税金対策で行うのは「法人設立当初の最長2年間の免税業者になること」に留め、設立したばかりのグループ会社を用いた脱税は行わないようにしましょう。

派遣業者は正しく節税をするべき

人材派遣業の会社で最も頭を悩ませるのが消費税です。法人税については一般的な会社と同じように節税できるものの、消費税は節税が非常に難しいです。その中でも人材派遣会社は「売上のほぼ全額に消費税を課せられる」という特殊な業態のため、消費税が何千万円にもなるのは普通です。

そうしたとき、法人登記のやり方を工夫することで最長2年間の免税業者になることを考えましょう。これだけでも、かなりの金額を節税できます。

ただ、多くの派遣会社が行う脱税の手法についても記しました。同じ税金対策でも脱税だと、逮捕されビジネスがとん挫してしまいます。また、結果的にそれ以上の税金を支払うことになってしまいます。ペーパーカンパニーを使った脱税手法はかなり幼稚であり、すぐ発覚するので絶対に行わないようにしましょう。

こうした点を理解したうえで、一般的な法人税と合わせて消費税の節税対策を実施しましょう。脱税ではなく、合法的な税金対策を検討するのがポイントです。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする