儲かっている経営者で悩むものが税金です。稼いでいるほど、多額の法人税を取られるようになるからです。そのため、節税を検討しなければお金は残りません。

このとき、節税商品の一つとして漁船やボート、クルーザーなどの船があげられます。こうした船舶を利用することで、節税対策を実施するのです。

しかし船舶を用いた節税については、やり方を間違えると節税にならないどころか、お金を浪費するだけになります。そのため、正しいやり方を認識したうえで税金対策を実施しなければいけません。

そこで、どのようにして船を用いた節税をすればいいのか解説していきます。

中古品の船を購入して節税する

まず、船を用いた節税対策はどのようになっているのでしょうか。これについては、理論はまったく難しくありません。単純にボートやクルーザー、漁船を購入し、このときの費用を減価償却費として計上することで節税するだけです。

要は、設備投資をすることで固定資産をもち、これによって法人税を抑えると考えましょう。実際に以下のような船を買って節税するのです。

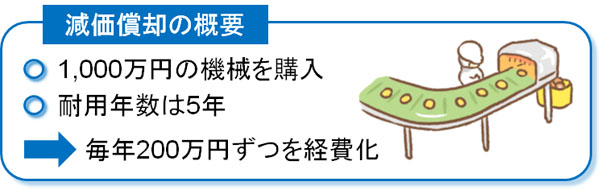

しかし、一般的に設備投資をしたとしてもほとんど節税できません。初年度に全額経費に計上することができず、耐用年数によって徐々に経費化するように定められているからです。

例えば1,000万円の機械を購入した場合、耐用年数5年なら毎年200万円ずつ損金計上します(定額法の場合)。

これは船舶についても同様です。船は高額な設備投資になるため、耐用年数が決められています。以下のようになっています。

- 強化プラスチック船(FRP船):耐用年数7年

- クルーザー:耐用年数4年

これだけの年数をかけて少しずつ減価償却しなければいけません。そのため、出資したお金に対して損金算入できる金額は少なく、思ったほど初年度の法人税を減らすことができないのが実情です。そこで、一般的に船の節税では中古品を購入します。

有名な節税手法として、「4年落ちの高級中古車を購入する」という方法があります。これは車の耐用年数が6年であり、4年落ち以上の中古車であれば2年で減価償却できるからです。

これは船舶についても同じです。ボートやクルーザー、漁船を購入するとき、中古品であれば最短2年で減価償却できるようになります。また2年で減価償却する場合、定率法を使えば1年(12ヵ月)で購入金額のほとんどを減価償却できるようになります。

つまり1億円の船を買ったとしても、1年で1億円を減価償却費として損金計上できるのです。そのため、船を用いた節税では中古品を購入するのが一般的です。

漁船の価値は下がりにくく、壊れにくい特徴がある

新品の船を購入した場合、年数が経過するごとに価値は下がっていきます。ただ、一般的な漁船(FRP船)であれば耐用年数7年くらいになったときに価格が落ち着くようになります。車のように新車種が次々と世の中に出てくるわけではなく、商品開発が積極的なわけでもないため中古品の値段が下がりにくいのです。

また、船は単に海の上で浮いているだけになります。そのため壊れることは少なく、場所代(駐車場代など)を取られることもありません。エンジンを入れ替えれば、30年以上が経過しても普通に利用できるという特徴もあります。

船を用いた節税というのは、最後に中古品として売却することを目的としています。そのため一般的な利益の繰り延べと同じであり、価格が下がりにくいことは大きなメリットとなっています。

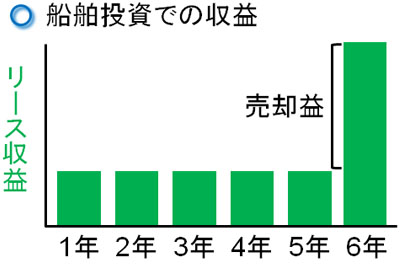

・他の人に貸して収益を出すのが基本

このとき、漁船を購入したら他の人に貸し出すのが一般的です。自分で船を運転して楽しむのではなく、漁船を運営している人(会社)にリース・レンタルするのです。

これにより、定期的な収益が発生するようになります。一般的な不動産投資と同じように、人に貸してお金を生み出すようにするのです。最初に登録免許税があり、毎年の固定資産税は必要になります。ただ、車のように税金が高額になることはなく、むしろ賃料収入があるので儲かります。

そのため、実際の収益は以下のようになります。

そのため漁船を購入することでの船舶投資では、リース・レンタル先についても斡旋してくれるかどうかまで確認するようにしましょう。レンタル収入を得ない場合、お金が入ってこずに全体でみると収益で大きなマイナスを生じるようになります。

決算月に買っても節税できない

ただ、漁船に投資して節税するとはいっても、お金を支出するタイミングは気を付けるようにしましょう。決算月に設備投資したとしても、まったく節税できないからです。

1年で全額を経費化できるとはいっても、これは「決算月にお金を出し、その場で一括損金化が可能」という意味ではありません。あくまでも、1年をかけて減価償却すれば全額を経費化できるという意味です。

例えば1億2,000万円の船舶を買うとします。このとき、決算月に購入したとしても経費にできる金額はわずか1,000万円です。

- 1億2,000万円 ÷ 12ヵ月 = 1,000万円

これが、決算月に漁船を購入したとしても節税にならない理由です。船などの設備投資を用いた節税では、期首に行うのが最も優れています。大きな利益が出ることが確定している場合、早めに大きな設備投資をして利益を消すようにするのが漁船への投資になります。

決算が近づいて大きな利益が出ると分かった場合、正直なところ船舶への投資は節税対策として微妙です。そうではなく、漁船購入は期首に行うべき効果的な税金対策だといえます。

クルーザーへの投資はおすすめしない

漁船であれば、このように毎年の収入を得ながらも最後に中古品として売却することを考えます。一方で同じ船舶であっても、クルーザーへの投資はおすすめしません。単なる無駄遣いになるからです。

ボートの中でも、漁船であれば前述の通り特に新製品が次々と出てくることはありません。仕様に大きな変更はないのです。

ただ、クルーザーになると最新モデルが次々と出てくるようになります。そのため、年を追うごとに型番が古くなり、中古品としての価値や値段が下がっていきます。つまり、将来に中古品として買取してもらうときの価格は非常に低くなります。

また、レジャーボートなので夏くらいしか利用できる期間がありません。冬は壊滅的に利用されず、使用頻度が少ないために賃料収入もほとんど入りません。

そのため1億円ほどのクルーザーを購入してもいいですが、単なる無駄遣いになります。中古品の価値が下がり、さらには賃料収入もほとんど見込めず、最後に売却したときは半分以下に価値が減少していることはよくあります。

しかも、貸し出すことが難しいので自分でメンテナンス費用を捻出する必要があります。無駄に維持費がかかるようになり、思った以上に出費がかさみます。貸し出している場合はリース先の人がメンテナンスしてくれるものの、自己所有では自らメンテナンスしなければいけないのです。

これであれば、投資せず30%ほどの法人税を支払って内部留保したほうが良かったといえます。クルーザーボートの購入は節税にならないどころか、損をする確率が非常に高くなります。そのため、船舶を用いた節税は漁船などのボートでなければいけません。

福利厚生でもクルーザーは税務調査で否認リスクが高い

ただ、利益の繰り延べ目的ではなく単に自分で楽しむために何とかしてクルーザーを所有したいと考える経営者もいます。この場合であれば、クルーザーを購入しても問題ありません。ただ、税務調査での否認リスクが非常に高くなることは理解しておきましょう。

漁船として利用し、賃料収入がある場合は100%の確率で経費にできます。実際に賃料収入がある以上、ビジネスとして成り立っていると言い張ることができます。

しかし、これがクルーザーになると微妙です。前述の通り、賃料収入を期待することはできません。そのため、ビジネス目的でクルーザーを買ったとはいえないのです。

そこで多くの会社は「社員の福利厚生のためにクルーザーボートを購入した」ことにします。これであれば、問題なく経費にできます。

ただ、福利厚生は全社員が平等に利用できることを条件にしています。そのため、クルーザーを会社が所有していることを社員に対して広く告知しており、従業員が申し出た場合は必ず利用できるように調整しなければいけません。

仮に社長や役員だけが利用できるようにしている場合、確実に税務調査で否認されます。これについては、実際に過去の判例があります。

| 【1995年10月12日 非公開裁決】 福利厚生目的で法人が取得した船舶と、役員の出張目的で取得した車両について、代表者個人の趣味で取得したものだとして経費を否認されたが、これを不服として国税不服審判所へ審査請求した。 このうちクルーザーは裁判で棄却されたものの、スポーツカーの購入費用は経費として認められた。 |

この裁判では、クルーザーやフェラーリ(スポーツカー)の購入費用について税務調査で否認されたため、裁判で争われました。このとき、スポーツカーは社用車として認められて経費にできたものの、福利厚生目的で購入したクルーザーについては否認されました。

この社長の場合、社員が好きなようにクルーザーを利用できるようにはなっておらず、実質的に経営者だけが楽しめるようになっていました。そのため、裁判でもクルーザーは経費として認められなかったのです。

実際のところ、会社のお金でクルーザーを購入したときに全社員に対して平等に利用できるように調整するのは難しいです。全社員に周知徹底したとしても、社員の利用実績がなく社長ばかりクルーザーを活用していては税務調査で否認されるリスクが高く、いずれにしてもクルーザーでの節税は圧倒的に不利だと考えましょう。

富裕層は漁船に投資し、クルーザーを無視する

多くの富裕層が実施している税金対策の一つが船舶への投資です。ただ、「中古品の船を購入するとはいっても、漁船に限られる」と考えるようにしましょう。クルーザーでは値下がりが激しく、賃料収入を期待できず、高額な維持費だけかかるようになるからです。

そこで節税対策で船舶投資を考える場合、漁船を買うといいです。漁船であれば通常の漁に限らず、釣りやダイビングなどでも頻繁に利用されます。年間を通して用いられ、価値も下がりにくいので節税商品として効果的だといえます。

もちろん、趣味のためにクルーザーボートをどうしても買いたいのであればそれでも問題ありません。

しかし、クルーザーは節税できない可能性があります。ビジネス目的での所有は無理ですし、福利厚生にしても全社員が利用できるように調整しなければいけません。そのため、非常にハードルが高いのです。

こうした事実を認識したうえで、船舶を用いた正しい節税策を実施しましょう。期首に漁船を購入することにより、問題なく利益の繰り延べが可能になります。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする