節税の代表的なものとして、「海外法人設立を行うことによって、税金支払いを少なくさせる方法」があります。海外には税金の安い国がいくつも存在するため、そうした国に子会社を作ったり本社移転をしたりことによって課税逃れをするのです。

税金の少ない国をタックスヘイブン(別名:オフショア)と呼びます。こうしたタックスヘイブン地域に法人設立することにより、少ない税金支払いで済むようになります。

ただ、日本にはタックスヘイブン対策税制などが存在するため、単にペーパーカンパニーを設立するだけでは課税逃れをすることはできません。正しいやり方で実施しなければ、海外法人設立によって海外口座を保有したとしても、すべて意味のないものになってしまいます。

そこで、どのようにして海外口座を活用して高い税金支払いから逃れるのかについて解説していきます。

オフショア地域でのペーパーカンパニー設立

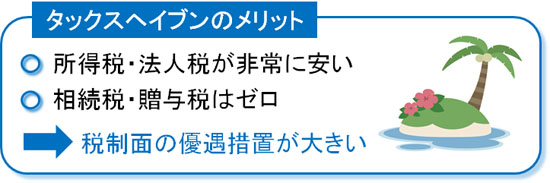

海外には税金を非常に低くすることで発展した国がいくつも存在します。アジアで有名なのはシンガポールや香港です。こうした国では所得税や法人税が非常に安くなっており、さらには相続税がゼロです。

税金面で非常に優遇されているため、多くの企業がこうした国でビジネスをします。また、無駄な税金を払いたくない富裕層であるほど、こうした国へ移住している実態があります。

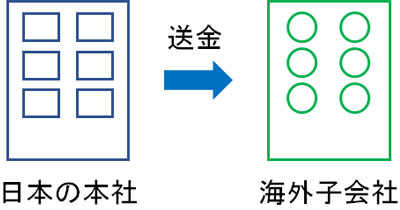

こうした税金の安い国をタックスヘイブン(オフショア)と呼びますが、かつて頻繁に行われていた節税手法として、「オフショア地域でのペーパーカンパニー設立」があります。節税スキームは非常に単純であり、子会社として海外にペーパーカンパニーを設立して、そこへ日本の本社から送金するだけです。

海外にある子会社について、「日本の本社に対して何かサービスを実施した」ということにして売上を立てます。そうして、日本の本社からタックスヘイブン地域に存在する海外子会社に対して送金するようにします。

海外にある子会社はタックスヘイブンにある会社であるため、日本の税制が適用されることはありません。現地の税制を受けるため、安い法人税を支払うだけで問題ないです。そのため、日本からオフショア地域にある海外口座へ送金すればそれだけ課税逃れができたわけです。

タックスヘイブン対策税制で海外子会社の課税逃れは無効化された

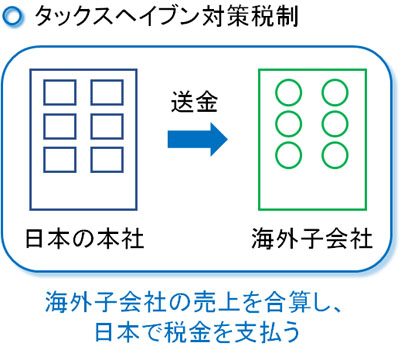

それでは、現在はどのようになっているかというと、海外にペーパーカンパニーとして子会社を設立し、そこの海外口座へ送金したとしても無意味になっています。これには、タックスヘイブン対策税制が関わっています。

タックスヘイブン対策税制では、税率の低い国にペーパーカンパニーを作ることによる不当な課税逃れを防止しています。タックスヘイブン対策税制に該当した場合、たとえ海外口座にお金を振り込んだとしても、「日本本社と海外子会社の利益を合算して、日本で法人税を支払う」ようになりました。

つまり、オフショア地域に海外の法人口座を保有してお金を送ったとしても、日本で税金を納めなければいけません。そのためペーパーカンパニーを設立する意味がなくなったのです。

もちろん、あなたの会社が設立した子会社に限らず、社長個人のお金で設立した海外法人に送金した場合も同様になっています。いずれにしても、ペーパーカンパニーに海外送金したとしても意味がないと考えるといいです。

オフショアで会社を作ったとき、タックスヘイブン対策税制が適用される条件としては以下のようなものがあります。

- 持ち株比率が50%超

- 法人税率が20%未満

海外法人設立をするとき、子会社であれば保有株式が50%を超えるのは当然です。そのため、ペーパーカンパニーだと「持ち株比率が50%超」に該当します。

また、タックスヘイブンの国だと法人税率は非常に低くなっています。例えば、シンガポールであると法人税率17%であり、香港だと法人税率8.25%です。そのため、法人税率は20%未満に該当します。

この2つに該当してしまった場合、オフショアにある海外口座に送金しても全額を日本で納税しなければいけません。

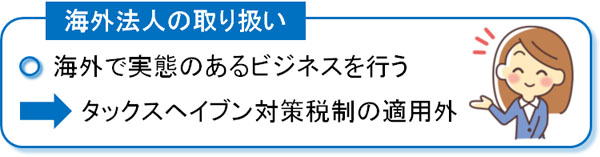

ビジネスの実態があれば会社設立しても課税されない

ただ、中には課税逃れのためではなく、本当にシンガポールや香港などの国に出向いてビジネスをしたいと考える人もいます。現地でビジネス活動をする場合、現地の国に税金を納めるのが大原則です。そうしたときであっても、日本の高額な税率が適用されるのでしょうか。

これについては、タックスヘイブン対策税制は適用されなくなっています。

タックスヘイブン対策税制というのは、あくまでも「オフショア地域で海外口座をもつことで課税逃れをするペーパーカンパニー」を禁止しているだけになります。現地で実際に活動しており、ビジネスの実態があるならタックスヘイブン対策税制は関係ありません。

具体的には、以下のうち「1~3をすべて満たしており、4または5のどれかに該当している」という状態であれば、タックスヘイブン対策税制を受けないようになっています。

- 事業基準:主な事業が株式の保有や航空機・船舶のリースなどではない

- 実態基準:事業を行うため、現地に事務所や店舗、工場など保有している

- 管理支配基準:海外の本店で自ら管理や意思決定をしている

- 所在地国基準:製造業、小売業で主に現地(海外)でビジネスをしている

- 非関連者基準:卸売業、銀行業、保険業などで取引の50%超が海外の企業

要は、現地に店舗があったり、現地人を相手に商売をしていたりする場合、タックスヘイブン対策税制は関係なく、現地の国に税金を納めれば問題ないと考えましょう。

ペーパーカンパニーの場合、特に現地でビジネスをしているわけではなく「海外口座を保有し、日本の本社からお金を受けるだけの会社」となっています。そうした海外法人にだけ、日本の税制が適用されるようになるのです。

海外法人を親会社にして、日本支店を作っても無意味

このとき、たまに「ペーパーカンパニーを本社にすれば問題ないのでは」と考える人がいます。オフショアに海外法人設立を行い、その会社が日本本社の株式を買い取ることで本社になるのです。

- タックスヘイブンにある海外法人:本社

- 日本の会社:子会社

こうした図式にします。日本で利益を出した場合であっても、その分を海外にある本社に送金すれば問題ないと考えるのです。

ただ、当然ながらこの場合もダメです。海外本社が実態のないペーパーカンパニーの場合、同様に日本の税制が適用されて課税されると考えましょう。いずれにしても、ペーパーカンパニーでの租税回避は不可能となっています。

海外と日本で実態のある会社を運営している場合はどうか

一方で、ペーパーカンパニーではなく海外や日本にも実態のある会社を運営しているのであれば、大幅な節税が可能になります。

グローバル企業に限らず、中小企業であっても海外と取引をしている会社はあります。その場合、現地法人を作っていることも多いです。この状態であれば、タックスヘイブンの国に本社を海外移転することでの税制メリットは大きくなるのです。

複数の国で実際にビジネスを展開しているため、そのうちオフショア地域に本社として会社設立して租税回避をすることが可能になっています。

日本国内に支店を構えて得た利益については、日本国内の税制が適応されることになります。つまり、日本で得たお金は日本に支払わなければいけません。

しかし日本で得た利益について、何らかの名目で海外本社へ送金するのは普通です。そのため、日本での高額な法人税の支払いを免れながら、海外本社にお金を貯めることが可能になります。

移住による海外起業・本社移転は最も確実

日本に会社があってビジネスをする以上、海外にペーパーカンパニーを設立したとしても無意味です。もちろん、現地法人として子会社を作ってビジネスに実態をもたせたり、実態のある本社を設立したうえで海外送金したりするのであれば何も問題ありません。

しかし、そうしたことが可能な中小企業であればいいですが、実際のところ海外展開によるビジネスをしており、実態のある会社を構築できるケースのほうが圧倒的に少数になります。

ただ、それでも税金の安い国での節税メリットを受けたいと考えるのは当然です。その場合、確実なのは移住です。実際に現地の国に住み、その国で海外起業したり、本社移転したりするのです。

現地で起業すれば、当然ながらその国の税制が適用されます。また、既に日本法人をもって活動している場合であっても、移住したうえで新規会社を海外で設立してその会社を本社にすれば、実態のある会社として合法的に節税できるようになります。

株、FX、仮想通貨の投資家やIT社長はメリットが大きい

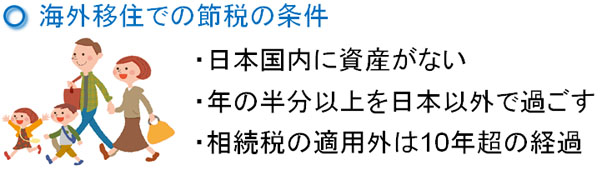

特に海外移住を含めた本社移転をすることについて、非常にメリットの大きい人がいます。日本に資産や店舗がなく、場所に関係なくビジネスが可能な人がこれに該当します。

例えば投資家です。株やFX、仮想通貨などによってお金を得ている人では、どこでトレードしても関係ありません。インターネットにつながっていれば、場所に関係なくどこでも利益を得ることができます。

同じことはIT社長にもいえます。同様にインターネットに接続していれば問題ないため、海外に住んでいたとしてもビジネスが可能です。

こうした人の場合、海外移住して本社移転すれば住んでいる国の税制を受けることになります。日本に住んでいる個人や企業を相手にビジネスをしたとしても、日本国内に支店はありませんし、あるのは海外本社だけなので日本に税金を納める必要はないのです。

もちろん投資家やIT社長に限らず、場所に関係なくビジネスできる人であれば問題ありません。例えば私の知り合いの社長は香港に住んでいるのですが、海外保険を売る仕事をメインにしています。店舗は日本になく、基本は香港で活動しているので香港に税金を支払うだけとなっています。

・年間183日以上、日本から離れればいい

このとき、移住によってオフショアで住むにしても日本でビジネス活動をする人はたくさんいます。例えばIT社長であっても、日本で商談することは頻繁にあります。

それでは、どれだけ日本を離れていればいいのかというと年間の半分以上になります。もっと厳密にいうと、年間183日以上を日本に住んでいなければ問題ありません。半分はタックスヘイブンの国に住み、もう半分は日本でホテル暮らしをしながらビジネス活動をしても問題ないのです。

富裕層は相続税も含めてゼロになる

なお、海外移住による節税をする場合だと相続税や贈与税もゼロになります。前述の通り、オフショア地域では相続税がないからです。

日本では多額の相続税支払い義務が存在します。世界的にみてもこれだけ高額な税金を課している国はほぼありません。また、相続税がなかったり非常に低かったりする国はタックスヘイブンに限らず非常にたくさんあります。

このとき、相続税の観点でいえば10年を超えて海外移住している場合だと相続税がゼロになります。つまり、子供に資産を引き継がせても外国の財産について税金はかかりません。

ただ、移住による節税スキームは税制面でのメリットが非常に大きいものの、「海外でずっと住み続けることが問題にならないか」という疑念が生まれます。この場合、住む環境や食べ物は大きく異なるため、これが問題ない人だけ節税メリットを受け取ることができます。

タックスヘイブンで租税回避を行い、課税逃れを行う

お金持ちの富裕層は節税をするのが基本です。ビジネスをして金儲けをするだけでは意味がなく、稼いだお金を守らなければいけません。そこで、租税回避地として知られるタックスヘイブンの国を利用し、課税逃れを考えるのです。

このとき、かつて行われていたペーパーカンパニーによる節税スキームは使えません。タックスヘイブン対策税制により、オフショア地域に海外法人設立を行い、海外口座に送金したとしても「日本で稼いだお金」と判定されて納税義務を生じるようになります。

これは、本社をペーパーカンパニーとして海外に移したとしても同様だと考えましょう。

ただ、例外的に海外で実態のあるビジネスをしている場合、オフショアの国に本社を移転させることで大きな節税が可能になります。実際、グローバル企業はこうした手法を積極的に採用しており、当然ながら中小企業であっても可能です。

また、海外でビジネスの実態を作ることができない場合、海外移住という方法があります。移住後に海外本社でビジネスを運営することにより、日本の税金制度は適用されなくなります。投資家やIT企業など、場所に関係なくどこでも仕事可能なビジネス形態だと、移住での大幅な節税が可能になります。

単に海外法人をつくって送金したとしても節税にはなりません。ビジネスとしての実態があったり、移住したりすることでようやく大きな節税効果を得られるようになります。こうしたことが可能な場合、オフショアを用いた節税対策を検討するといいです。

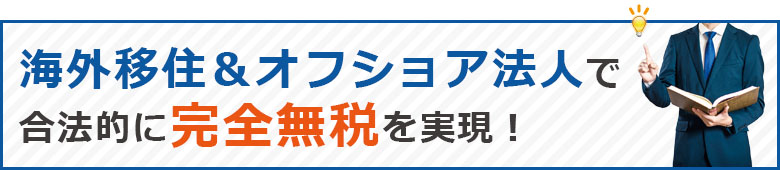

海外移住に加えて、オフショア法人を利用すれば、完全合法にて無税になります。オフショア法人なしに移住し、どこにも納税しないと脱税であるものの、適切な手順を踏めばどこにも税金を納める必要がありません。

なお海外移住節税では、「ネットや電話だけでビジネスが完結する」「外注先のみで仕事が回る(社員がいない)」などの条件は必要です。ただ、これを満たす場合は無税にできます。また年の半分以上を特定の国で過ごせば問題なく、日本が恋しいならもう半分を日本で生活するのも可能です。

このとき、仮に個人事業主をしているとして、年600万円以上の利益であればオフショア法人を利用して海外移住するメリットが大きいです。具体的な移住先の候補はフィリピンやマレーシア、ドバイ、ジョージアなどがメインです。

日本は異常なほど税金が高いです。そこで海外移住&オフショア法人により、合法的にビジネスや投資(仮想通貨など)の利益を無税にしましょう。