中小企業がビジネスを継続するとき、法人保険の活用は節税や資産運用の観点で非常に重要になります。生命保険をうまく利用するだけで、事業を存続させられるようになるのです。

こうした法人保険としては、円建ての商品に限らず外貨建ての商品も存在します。ただドル建てなど外貨建てだと、為替リスクばかり心配する経営者が多くなります。しかし、外貨建ての生命保険だからこその利点もたくさんあります。

そうしたとき、ドル建ての法人保険に加入するときは何に注意すればいいのでしょうか。

そこで、中小企業の経営者が生命保険を活用し、法人契約するときのメリット・デメリットについて解説していきます。

外資系以外も広く取り扱う、ドル建ての生命保険

法人保険で頻繁に利用されるのは貯蓄性のある生命保険です。経営者に万が一の事態があって死亡したときに支払われる生命保険ですが、生命保険としての機能よりも、節税対策や資産運用のために必要する会社がほとんどです。

こうした節税商品としては円建てが一般的です。ただ、外資系の生命保険会社に限らず国内生命保険会社についても、ドル建てなどの外貨建て商品を広く取り扱っています。

それでは、なぜこうしたドル建て商品を取り扱うことになるのでしょうか。これには、「運用益が多く、解約返戻率が高い」という利点による理由が一番大きいです。これ以外のメリットはないですが、法人保険を利用するうえでは非常に重要なポイントになります。

実際のところ、円建ての保険商品に加入したとしても満期保険金や解約返戻金、死亡保険金は少ないです。例えば終身保険(保険が一生涯続く生命保険)に加入した場合、良くても支払ったお金が120~130%に増えるほどでしかありません。

一方でこれがドル建てになると、元手の160~180%になって返ってくるのは普通です。外貨建てのほうが運用利率は良いため、結果として多くの資産が増えるようになるのです。

米国国債は利率が高い

それでは、なぜ円建てではなくドル建てにした瞬間に大きなお金が返ってくるようになるのでしょうか。この理由は単純であり、日本国債よりも米国国債のほうが圧倒的に利率がいいからです。

円建ての生命保険だと、保険会社は主に日本国債へ投資します。ただ、日本国債は非常に利率が低く、ほとんどお金が増えません。

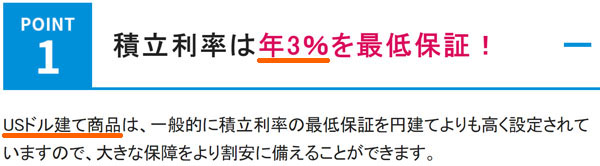

それに対して、外貨建てだと利回りが高くなるためよりお金が増えるようになります。実際、米国国債だと3%以上の利率となっています。そのため生命保険会社についても、パンフレットの中で「外貨建てだと利回り3%を最低保証している」ことがあります。

当然、利率が高いと満期保険金や解約返戻金、死亡保険金にも反映されるようになります。その結果、返ってくるお金が高額になるのです。

ドル建て商品での為替リスクはほぼ存在しない

なお、いくら円建て商品よりも高額なお金になって返ってくるとはいっても、為替リスクを心配する経営者は多いです。

為替については現時点よりも円安になっていれば大きく儲かりますし、円高だと損をする可能性があります。このとき、どれだけの円高だと微妙になるのでしょうか。

例えば、1,000万円の終身保険を利用したとき、国内の円建て生命保険だと120%の1,200万円になって返ってくる場面を考えましょう。

このとき「1ドル=100円」と仮定すると、外貨建ての生命保険であれば10万ドル(1,000万円)の終身保険を利用することで、16万ドル(1,600万円)などに膨れ上がるようになります(元手の160%)。ただ、同じ16万ドルであっても「1ドル=100円」ではなく、円高に進むと以下のようになります。

- 「1ドル=100円」だと、16万ドルは1,600万円

- 「1ドル=95円」だと、16万ドルは1,520万円

- 「1ドル=90円」だと、16万ドルは1,440万円

- 「1ドル=85円」だと、16万ドルは1,360万円

- 「1ドル=80円」だと、16万ドルは1,280万円

- 「1ドル=75円」だと、16万ドルは1,200万円

このように、「1ドル=100円」だった状態が「1ドル=75円」ほどの円高になったとき、ようやく「円建て商品とドル建て商品での投資効果が同じ」になります。この基準よりも円高が進む場合のみ、外貨建ての生命保険のほうが損を生じます。

ここから分かるのは、ザックリと「いまの為替相場よりも円の価値が25円以上の円高になると損をする」という事実です。ただ、そのように大幅な円高に進行することなどほぼありません。ここから、ドル建て商品での為替リスクを心配する必要はほぼないことが分かります。

確かに為替リスクはあるものの、それ以上に投資効果が大きいために実質的に為替リスクがないのです。当然、元本割れなどはアメリカが破綻するなど、よほどの天変地異がない限り存在しません。

なお、ここでは大きな円高に振れたときを想定していますが、これが円安だと圧倒的にお金が膨れ上がるようになります。そう考えると、外貨建ての生命保険は魅力的だといえます。

存在するのは養老保険と終身保険

それでは、どのような生命保険商品であれば外貨建ての法人保険があるのでしょうか。これについては、以下の2つになります。

- 養老保険

- 終身保険

どちらも生命保険の一種であり、貯蓄性があります。その中身は異なりますが、いずれにしてもドル建ての法人保険へ加入する場合、この2つのうちどちらかになります。

その中でも特にメインになるのが養老保険です。終身保険は節税が図れず、支払保険料を経費にできないので活用するべき中小企業が限られるようになります。一方で従業員のいる会社であれば、広く養老保険へ加入できるようになっています。

一方の終身保険は相続対策のために活用し、資産運用が目的になります。性質はまったく異なるため、どのようなときに利用するのか事前に理解しておく必要があります。

養老保険のドル建てで節税する

生命保険の中でも、節税対策のために活用する保険商品として養老保険があります。支払い保険料のうち、半分を損金に計上しながら利益の繰り延べが可能な法人保険です。

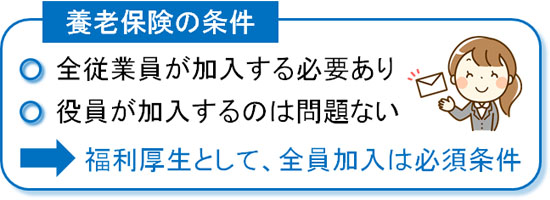

一番の特徴は社員の福利厚生目的で利用することです。そのため養老保険はハーフタックスプランという名前はありますが、福利厚生プランとも呼ばれています。

福利厚生であるため、従業員の全員加入が原則になっています。福利厚生は社員全員が平等に加入していないと税務調査で確実に否認されるため、正社員については必ず加入させる必要のある保険が養老保険になります。

ただ、社員が加入していれば、養老保険に役員(社長を含む)が入っているのは問題ありません。

経営者だけが加入できるタイプの生命保険だと、「半分損金(1/2経費計上)が可能で、解約返戻率の高い節税保険」は禁止されています。しかし、養老保険は社員の退職金を用意するために利用するのが基本であり、問題なく加入できるようになっているのです。

こうした養老保険に外貨建ての生命保険が存在します。養老保険では「10年での契約」「30年での契約」「65歳までの契約」などのように自由に契約期間を選べますが、満期のときに返ってくるお金(満期保険金)や途中解約で返ってくるお金(解約返戻金)について、ドル建て養老保険のほうが当然ながら高くなっています。

そのため、少ない払込金額で大きなリターンを期待する場合は円建ての養老保険ではなく、ドル建ての養老保険を活用するといいです。

節税目的で利用する社長は多い

なお、従業員の退職金を用意するために利用される養老保険ですが、経営者の節税目的のためだけに利用されるケースもよくあります。

本当の意味で社員の退職金目的で利用する場合、従業員の退職時期に合わせて満期時期を設定します。一方で養老保険は10年などの期間の契約でも利用でき、こうした短い契約期間での利用ではほぼ100%の確率で節税(利益の繰り延べ)を期待して養老保険に加入します。

満期保険金や解約返戻金について、会社にお金が振り込まれるため、そのときのお金は会社が好きに利用して問題ありません。もちろん建前は従業員のための退職金の用意ですが、実際には退職金のために活用していない会社は多いです。

これについては経営者の方針次第なので、社長がどう考えるのかによって加入する養老保険の契約期間を検討するいいです。ただ、「実際の退職金よりもはるかに高額な保険料を設定している」など、過度の節税対策をすると税務調査で否認されるため、節税とはいってもほどほどの掛金に設定する必要があります。

終身保険で資産運用し、全額を資産計上で経理処理する

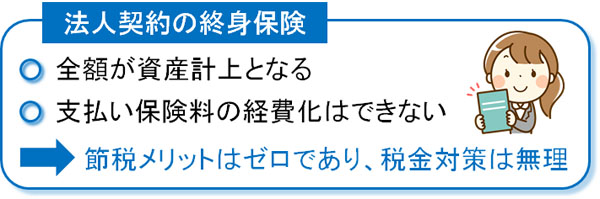

こうした養老保険であれば、支払い保険料のうち半分を損金で会計処理できるため、節税面では非常に優れているといえます。一方で保険料を支払ったとしても経費化できず、全額を資産計上で経理処理しなければいけない法人保険に終身保険があります。

養老保険は10年など特定の期間だけ有効であり、その期間が満了すれば満期保険金が支払われます。

一方で終身保険の場合、保険の効果は永続的に続きます。対象者(被保険者)が死亡するまでずっと続くことから、終身保険と呼ばれています。終身保険も貯蓄性のある生命保険となりますが、以下の点で養老保険とは違います。

- 支払い保険料を経費にできず、全額を資産計上

- 特定の役員だけ加入して問題ない

- 対象者が死亡するまで、ずっと保障が続く

対象者が死亡するまで続くことから、100%の確率で死亡保険金を受け取ることのできる生命保険が終身保険になっています。

・資産運用のために利用するのが終身保険

損金性がないため、節税目的で終身保険を利用する意義はゼロです。「解約返戻金を用いて退職金を用意する」「社員の福利厚生目的で加入させる」などをすると、確実に大損するのでおすすめできません。そうではなく、あくまでも資産運用目的で利用します。

多額の内部留保のある会社だと、それを銀行に置いていてもお金は増えません。そこで、終身保険に変えてしまいます。そうすれば、円建てだと返戻率120~130%になりますが、外貨建てだと返戻率160~180%になって返ってきます。

なお、このとき解約返戻金を期待するのではなく、あくまでも死亡保険金を会社が受け取ることを考えるのが原則です。そのため、遺族(後継者)の相続時に会社のお金を増やせるのが終身保険になります。

終身保険を利用するべき中小企業としては、「将来の相続を見据え、後継者にお金を残したい」「内部留保のお金があり、資金面に余裕がある」という2つの条件を満たしている必要があります。

一時払い終身保険で利回りを良くする

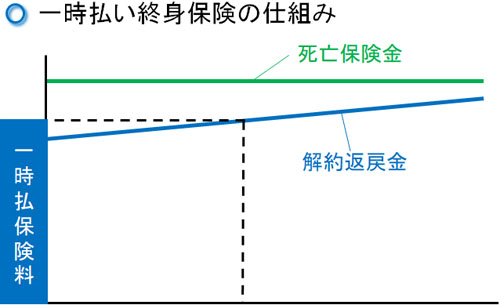

なお、このとき法人契約で利用する終身保険の中でも、毎月払いの生命保険ではなく、一括払いの終身保険を利用するのが基本です。その方が将来の利回りが圧倒的にいいからです。

こうした終身保険を一時払い終身保険といいますが、法人契約で一括払いを選択すれば3年ほどで解約返戻金の返礼率が100%を超えるようになります。その後については、いつ解約しても100%以上の返礼率でお金が増えていきます。

また、当然ながらいつ死亡したとしても高額な死亡保険金が支払われるようになります。

一時払い終身保険だと、途中解約はなく100%の確率でお金が増えるようになっています。しかも、国内の円建て商品のように返戻率120~130%ではなく、ドル建てだと160~180%以上に増えます。

同じ終身保険の中でも、外貨建てだと資産運用の面で非常に有利になっています。そのため終身保険で一括払いを行うとき、円建てにこだわるのではなくドル建てにも挑戦してみるといいです。

相続・事業承継での終身保険なら為替リスクを軽減できる

ちなみに、相続のために活用する終身保険であれば、為替リスクを軽減できます。ドル建て生命保険を利用しても、利率の良さから為替リスクでの損はほぼ存在しないことを紹介しましたが、終身保険だとさらに為替リスクが薄まるのです。

会社の事業承継を行うとき、中小企業の株価を評価する方法の一つに「日経平均株価を活用したもの」があります。中小企業は上場していないわけですが、仮に上場させたときにどれだけの時価総額になるのかを基準に株価を算出するのです。そのため、日経平均株価が高い状態だと事業承継での株価は高額になり、相続税も高くなります。

このとき理解するべき事前知識として、以下のようなことがあります。

- 円安:日本企業の業績が伸び、株価は上がる

- 円高:日本企業の業績が落ち、株価は下がる

日本は輸出で稼いでいる会社が非常に多いわけですが、そのためこのような傾向になっています。そうしたとき、円安だと株価が高いので相続税は上昇します。ただ、ドル建て生命保険に加入している場合、円安になるほど多くのお金を受け取れるようになります。

一方で円高だと、株価は下がるので相続税は少なくなります。しかし、外貨建ての生命保険で入ってくるお金は少なくなります。

このようにプラスマイナスはゼロになるため、終身保険を利用する場合はドル建て法人保険のほうがリスク分散できます。必ずしもこの通りになるとは限りませんが、相続での終身保険を利用することを考えるとき、ドル建ての法人保険は優れているといえます。

外貨建ての生命保険と法人契約するのは最適

日本企業に限らず、外資系の会社を含めあらゆる保険会社がドル建てなど外貨建ての生命保険を取り扱っています。このとき経営者だと不安になるのは、為替リスクです。ドル建てにすると、為替リスクによって損をするのではと考えるようになるのです。

ただ、円建てよりもドル建てにしたほうが、圧倒的にお金が増えるようになります。資産運用の観点でいえば外貨建てのほうが優れており、為替リスク以上にお金が増加するのです。そのため実質的に為替リスクはほぼ存在しないようになっています。

これらドル建ての生命保険としては、法人契約で可能な商品には養老保険と終身保険があります。

それぞれ用途は異なっており、養老保険は従業員の退職金を用意するために活用します。半分損金が可能であり、単なる節税目的で活用している経営者も多いです。一方の終身保険であれば、経営者などの将来の相続を見越した資産運用で利用するのが最適です。

こうした違いを理解したうえで、外貨建ての法人保険を活用してみましょう。お金が増えるスピードは圧倒的にドル建てのほうが優れているため、為替リスクを正しく理解したうえで法人保険を選ぶといいです。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする