節税で優れる方法の一つに法人保険があります。その中でも最も頻繁に利用される法人保険の一つが長期平準定期保険であり、法人の社長やその他の役員が長期平準定期保険を利用します。役員のみでも加入できる法人保険が長期平準定期保険です。

特に一人社長や家族経営の会社では、加入する法人保険はほぼ長期平準定期保険の一択になります。社員のいる会社では他の選択肢があるものの、そうでない場合は長期平準定期保険が重要になるのです。

それでは、長期平準定期保険を利用してどのように節税するのでしょうか。また、この節税保険の内容はどのようになっているのでしょうか。法人保険の詳細を理解していないと、どのように利用すればいいのか分かりません。

そこで法人保険で頻繁に利用される長期平準定期保険の内容を解説していきます。

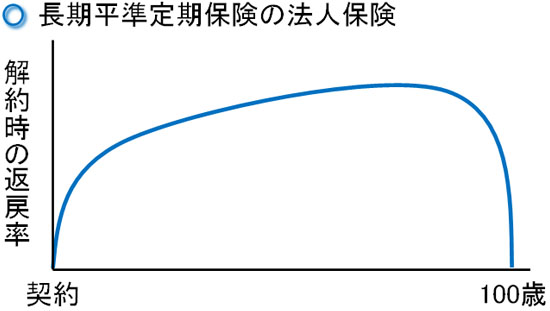

契約期間が100歳までと長く、高い解約返戻率が長く続く

法人保険にはさまざまな種類があります。その中でも長期平準定期保険はどのような法人であっても加入することができます。社員のいない一人社長であっても、家族経営の会社であっても利用できるのが長期平準定期保険です。

まず、長期平準定期保険の特徴としては何があるのでしょうか。平準(へいじゅん)というのは、平でなだらかな状態を指します。水平という意味もあり、その名の通り長期平準定期保険では長く解約返戻率の高い状態が続きます。

通常、満期まで契約すると解約返戻率が高くなると考えます。ただ定期保険の場合はそうでなく、途中から解約返戻率が激減します。そのため、必ず途中解約しなければいけない生命保険が定期保険です。

定期保険にはさまざまな種類があります。その中でも長期平準定期保険では、100歳など長期的な契約期間となるのが一般的です。また解約返戻率はずっと高いままであり、90歳になるまで高い返戻率を維持できるようになっています。以下のようなイメージです。

逆にいうと、90歳までには必ず解約しなければいけない生命保険が長期平準定期保険です。ただ90歳よりも前であれば、いつ解約したとしても高い解約返戻率なので、経営者の好きなタイミングで解約できるというメリットがあります。

逓増定期保険との違いは契約期間や返戻率ピークの時期

このとき、長期平準定期保険と似た生命保険として逓増定期保険(長期逓増定期保険)があります。長期平準定期保険と逓増定期保険の違いは何があるのでしょうか。

長期平準定期保険は前述の通り、100歳などが満期です。また90歳までずっと高い解約返戻率を維持し続けることができます。

一方で逓増定期保険の場合、契約期間は20年や30年などになります(契約期間は選ぶことができます)。「経営者の年齢が100歳になるまで」などと長期で契約できるわけではないため、契約後10〜20年など早い段階で解約返戻率のピークが訪れます(契約内容によってピーク時期は異なる)。

法人保険は将来の退職金を作るために利用する人が大半です。ただ実際のところいつ退職するのかは不明であり、そうしたとき長く現役として働くことを考えている経営者の場合、逓増定期保険では不十分といえます。そこで、長期平準定期保険を利用します。

途中での払い済みによって保険料支払いをストップできる

また長期平準定期保険は長期契約となる生命保険にはなりますが、途中で支払いをストップするのは問題ありません。ビジネスでは途中で売上が激減するケースもあるため、その場合は保険料支払い自体をやめてしまうのです。この方法を払い済みといいます。

「保険料支払いをすべて完了した」という状態にするのが払い済みであり、それ以降の保険料支払いは要求されません。また払済保険であれば、保険を解約せずそのまま置いておくことができます。つまり、会社の簿外資産をそのままにしておけるのです。

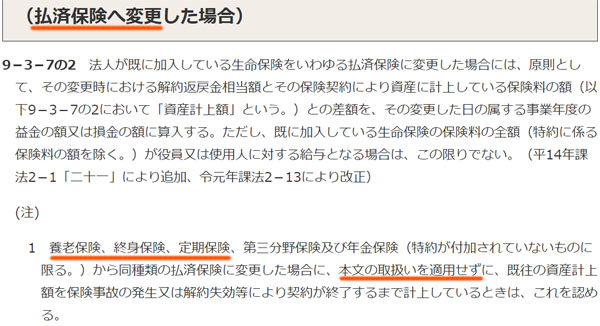

払済保険は必要に応じて解約してもいいし、退職まで取っておいてもいいです。また法人保険で払い済みが可能なことについては、以下のように国税庁も公式に認めています。

このように養老保険や終身保険、定期保険(長期平準定期保険を含む)については、払い済みをしたとしても、実際に解約(または役員の死亡による契約終了)するまで効力が持続すると記されています。

長期支払いとなると、心配になる経営者が多いです。ただ払い済みが可能と分かれば、長期契約になるのは特に問題ありません。

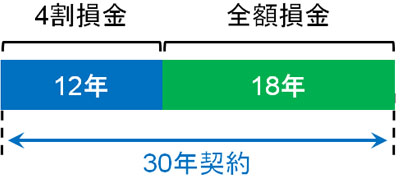

損金性(経費割合)は4割:6割損金にはならない

なお法人保険で重要なのは「どれだけ節税できるのか」といえます。過去、2019年の税制改正によって法人保険の損金性は悪くなりました。そのため、長期平準定期保険を利用しての全額損金(全損)や半損(ハーフタックス)などは利用できません。

ただ全損や半損は無理であったとしても、4割損金は認められています。つまり、長期平準定期保険は支払った保険料のうち、4割を経費にできる法人保険と理解しましょう。

より正確にいうと、定期保険では「契約年数のうち最初の40%は4割損金、残り60%の期間は全額損金」となります。例えば30年契約の定期保険では以下のようになります。

ただ前述の通り、長期平準定期保険は100歳までの契約となります。一つの法人保険について、20年や30年も払い続ける経営者はいません。どこかで払い済みにしてしまうのが一般的です。そのため、長期平準定期保険は4割損金の法人保険といえるのです。

解約返戻率は約85%だが、有配当だとほぼ返戻率100%になる

なお4割損金が可能として、解約返戻率はいくらになるのでしょうか。2019年の税制改正によって、4割損金が可能な法人保険の上限解約返戻率は決められています。具体的には、定期保険では解約返戻率は85%以下です。

つまりすべての長期平準定期保険や逓増定期保険について、解約返戻率は約85%になると考えましょう。

ただ4割を損金にできるにしても、支払ったお金のうち85%ほどしか返ってこないとなると、損をしているように思います。これについてはその通りであり、この条件のままではほぼ100%の確率で損をしてしまいます。それにも関わらず、なぜ多くの経営者が長期平準定期保険を利用するのでしょうか。

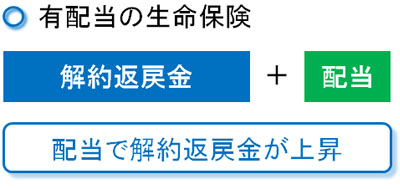

生命保険によっては、解約返戻金に加えて配当を出すケースがあります。これを有配当の生命保険といいます。配当がある場合、解約返戻率約85%に加えて、配当の分だけ解約返戻率が良くなります。

イメージとしては、例えば4~6年ほど保険料を支払った後に払い済みにしてしまい、そのまま放置して合計して加入から20年ほど経過したのであれば、解約返戻率は約100%になります。また、より放置すると解約返戻率は100%を超えます。

配当がある場合、1年で解約返戻率が0.5~1%ほど上昇すると考えましょう。生命保険会社は資産運用によって儲けており、年によって運用成績は異なるものの、「資産運用による儲けを顧客に還元する保険会社の生命保険」を利用するのです。

逆にいうと、無配当の長期平準定期保険に加入してはいけません。ほぼ100%の確率で損をすることが決まっているからです。例えば、以下のような生命保険に加入してはいけません。

支払った保険料のうち4割を損金にしつつ、解約返戻率が約100%になるからこそ、利益の繰り延べによる大きな節税効果を得られるといえます。法人保険に加入する場合、配当ありの生命保険以外は価値がないことを理解しましょう。

退職金作りに向いている法人保険が長期平準定期保険

そうしたとき、利益の繰り延べをして将来の退職金を作ることを考えるとき、最も優れている法人保険が長期平準定期保険です。

節税効果だけを考えると、養老保険や逓増定期保険のほうが優れやすいです。ただこれらの法人保険は満期があったり、早めの解約が必要であったり、解約しなければいけない時期や期間が定められています。

ただ前述の通り、経営者だといつ退職するのか不明です。また退職するとはいっても、社長から会長になることで、このときに多額の退職金を出すケースも普通です。ただいずれにしても、これら退職金を出すタイミングは不明です。

将来のことは分からないからこそ、出口戦略として長期平準定期保険を利用する経営者は多いです。要は法人保険を最終的に長期平準定期保険に集約させるのです。そうすれば長期で加入することができ、90歳まで解約返戻率が上昇し続けます(保険商品や契約内容によって異なる)。その後、好きなタイミングで解約して退職金を支給するのです。

一人社長・家族経営の会社は長期平準定期保険が優れる

また定期保険の特徴として、一人社長や家族経営の会社であっても問題なく加入できることがあげられます。

法人保険を利用するとき、社員がいなければいけないなど制限のあるケースがあります。ただ長期平準定期保険の場合、どのような会社であっても自由に加入できるようになっています。

そのため社長一人だけ加入してもいいし、その他の役員のみ加入しても問題ありません。これによって将来の経営危機に備えることができますし、特に経営が問題なければ退職時に高額な退職金を社長に支給できるようになります。

一人社長や家族経営の会社が利用できる法人保険は限られます。その中でも、優れる法人保険が長期平準定期保険です。もちろん、社員のいる会社であっても長期平準定期保険は有効です。

長期平準定期保険は節税メリットが大きい

2019年に大幅な税制改正があり、多くの生命保険の節税性が失われました。ただ現在であっても、優れた節税効果を得られる法人保険として長期平準定期保険が知られています。利益の繰り延べによって簿外資産を作り、将来の退職金を作ることができるのです。

100歳までが契約期間など、長期契約となる生命保険が長期平準定期保険です。また払い済みが可能であり、90歳まで解約返戻率が上昇するなどの特徴から、退職金の用意で最も利用されます。

注意点は必ず配当ありの法人保険を利用することです。無配当の長期平準定期保険では確実に損をするため、配当ありの生命保険によって解約返戻率が約100%になるように設計しなければいけません。

正しく法人保険を利用すれば、利益の繰り延べによる節税メリットは大きいです。これらの特徴を理解して、長期平準定期保険を利用しましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする