個人的な費用を経費にすることで無駄な税金を減らすのは節税の基本です。そうしたとき、デートのために映画館へ行ったり、家族で美術館へ出向いたりすることがあります。ときにはライブチケットを購入したり、スポーツ観戦したりすることもあります。

個人事業主・フリーランスや法人経営者がこれらの費用を経費にできれば、それだけで年間にして何万円・何十万円もの税金が減ります。

しかし、こうしたレジャー費用・デート代を経費化するには条件があります。誰でも無条件で経費に計上して、節税できるわけではありません。

そこで、どのように考えてこれらの項目を損金計上すればいいのか解説していきます。

入場料・入館料やチケット代を損金にするコツ

家族でのレジャーやデートで外出するとなると、単なる旅行に限らず以下のような場所へ行くことが頻繁にあります。

- 映画館

- 美術館

- 水族館

- ライブイベント

- テーマパーク

- スポーツ観戦

ただ、これらを体験するには入場料・入館料が必要です。チケット代も払わなければいけません。そうした費用を経費にしたいと考えるのは当然です。

まず、経費になるかどうかは「あなたが実施しているビジネスに関係あるかどうか」で判断しなければいけません。ビジネスに少しでも関与しているのであれば、問題なく経費にすることができます。

分かりやすいのは、「映画評論家が映画鑑賞代を経費にする」ことです。他には、イラストレーターが美術館の入館料を経費にすることがあります。これについて、ビジネスに関係あるために当然ながら何も問題ありません。

・少しでも関与できれば経費になる

それでは、イラストレーターがスポーツ観戦する場合ならどうでしょうか。これについては、なんだか無理そうな気がします。

しかし、実際は何も問題ありません。イラストレーターとはいっても、本物の試合を観戦することでようやく選手がどのように動いているのかを理解し、さらには観客がどのように熱狂しているのか把握できるようになります。そこから、スポーツに関する優れたデザインを描けるようになります。

同じように、漫画家であればライブチケットを購入してイベントへ参加することで、どのようにイベントが実施されているのか分かるようになります。そこから漫画家としてのネタが増え、詳細な内容を描写できるようになります。

芸能人や作家など、理由があれば全額経費

このように、こじつけでも何でもいいので、ビジネスとして必要である理由を税務調査のときに伝えることができれば全額経費になります。

例えば、芸能人や作家として活躍している人ならレジャー費用やデート代はすべて経費になります。

こうした人は経験がすべて芸の肥やしやネタになります。例えば芸能人なら、デートした内容をテレビやラジオなどで面白おかしく伝えることで次の仕事に発展します。つまり、遊び代として多くのレジャー費用を出さなければ仕事にならないのです。

作家も同様であり、映画鑑賞したり美術館へ出向いたりして積極的に感性を磨くからこそ、それが作品に活きてきます。そのため、例えばこれまでの作家作品で「水族館に関する描写」があれば、当然ながら水族館への入館料についてはビジネスのために必要だったと言い張ることが可能です。

・私の場合も全額経費

参考までに、私の場合もこれらレジャー代やデート代については全額経費にしています。ビジネスのために必要だったと言い張れるからです。

私の場合、当サイトを運営していることから分かる通り、Webサイト運営をメイン事業にしています。そうした運営サイトの一つに恋愛系のサイトがあります。

恋愛系のサイトであるため、当然ながら実際に映画鑑賞したりテーマパークへ出向いたりして、そうした体験を写真と共に記事化しなければ読者に刺さる記事を作れません。また、サイト上にもデート時の写真を活用して記事を実際にアップしています。

恋愛サイトを運営している以上、レジャー費用は全額経費になるのです。もちろん恋愛記事を作成するとき、実際の内容は家族旅行であっても「他の人とデートした」ことにして家族旅行時の写真をWeb上で活用しています。そうなると、家族でのレジャー代についても経費になります。

当然、恋愛サイトからは収益も発生しています。お金が生まれている以上、ビジネスのために必要だったと言い張ることができます。

医師や弁護士などは言い訳が難しい

そのためあなたが実施しているビジネスについて、個人事業主・フリーランスや法人経営者として「何とかしてビジネスに必要だったと主張できないか」を考えるようにしましょう。

しかし、場合によってはライブチケット代やイベント代、スポーツ観戦費用などを経費にできない職種もたくさんあります。例えば、医師や弁護士などの人です。こうした人がレジャー費用を経費にして節税するには、さすがに無理があります。

例えば医師が「映画を鑑賞することで人間心理を理解し、患者さんとのコミュニケーションに役立つ」と言い張ったとしても厳しいです。

ビジネスのために必要とはいえ、どのような理由であっても問題ないわけではありません。実際に体験したことについて、誰もが納得できる形でビジネスに使っているからこそ経費になるのです。

芸能人についても、体験したことをテレビで発言することでビジネスにつなげています。作家についても、遊びを通して得た経験を作品という形に残しています。同じように、明確に分かる形でビジネスとして必要だったと主張できなければいけません。

そういう意味では、医師や弁護士がイベントチケット代を事業に結び付けて経費化するのは無理だといえます。

・飲食業や建築業はアイディア次第

それでは、これが飲食業や建築業になるとどうなるのでしょうか。これについては、やり方によっては経費にできます。

例えば飲食店の経営者であれば、飲食イベントであれば確実に経費になります。ただ、こうした飲食イベントでなくても、例えばテーマパーク内でしか食べることのできない飲食物は多いです。そうしたとき、「ディズニーランドのレストランで提供されている食事メニューを研究するために出向いた」であれば経費になります。

レストランで食事をするには入場料を支払う必要がありますし、食事代も必要です。これらはチケット代を含めて経費化が可能です。

建築業についても、「美術館の建物が近代的なデザインだったため、これを学ぶために出向いた」という理由であれば入館料は経費にできます。

要は、アイディア次第だといえます。事業と関連付けることができる場合、広く経費にすることができます。

接待なら食事代に限らず全員が経費化できる

ただ、医師など「どう頑張っても、ビジネス利用であると言い訳できない人」でも、何とかして経費にしたいと考えるのは当然です。その場合、レジャー代やデート代について、接待したときの費用にしましょう。

得意先を接待するものとして食事が有名です。そのため飲食代については、たとえ実際の内容が友人との飲み会であっても「接待した」ことにして経費にする人が大多数です。これと同じように、レジャー費用についても接待にしてしまいます。

実際のところ、世の中にはゴルフ接待が存在します。このときのゴルフ代は全額が経費です。そう考えたとき、接待時の飲食代やゴルフ代が経費になることを考えると、得意先を招いてのライブイベントやスポーツ観戦費用も当然ながら全額経費になります。

そのため、チケット枚数が多くても経費にして節税できます。接待なので、人数分をおごるのが基本です。3人分のチケット購入費であっても、接待であれば全額を損金計上できるのです。

・何度も利用することはできない

ただ、あくまでも接待なので限度があります。少なくとも、毎週何回も映画館や水族館、テーマパークなどに出向いて経費にしていると不自然です。漫画家や小説家など、ビジネスで必要だと説明できる職業なら特に問題ないですが、接待のために毎週レジャーに行くのは不自然です。

そのため、月に数回ほどの経費化に留めるようにしましょう。常識の範囲で経費にするのが、デート代を接待費で経費にするコツです。

一人分(割り勘)でも問題なく経費にできる

このとき、一人分のチケット代でも特に問題はありません。必ずしも、全員分をおごる必要はないのです。

ビジネスでは、打ち合わせをすることがよくあります。このとき、必ずしも打ち合わせを事務所で行う必要はなく、テーマパーク内でしても問題ありません。遊んでいながらも、待ち時間に取引先とビジネスの話をするのは普通です。

割り勘して一人分しか費用を支払っていなかったとしても、取引先と一緒に出向いたのであれば自然とビジネスの話をして打ち合わせをすることになるため、当然ながら経費にできます。また、得意先と親睦を深めるために一緒にレジャーに行くのも普通です。

もちろん、家族旅行や単独旅行のため、実際には取引先がいなかったというケースは多いです。そうしたときであっても、「得意先を招いての打ち合わせをした」ということにして、損金化することはよくあります。

いずれにしても、このように考えれば割り勘した金額(一人分の入場料)であっても問題なく経費に計上することで節税できます。

趣味の費用を福利厚生費で経費にしても問題ない

また、社員がいる場合は福利厚生費を利用することで経費にすることもできます。レジャー代やチケット代を含め、福利厚生費であれば何でも経費にできます。

特定の役員のみが利用している場合の福利厚生であれば、経費になりません。ただ、全従業員に対して平等に利用できる機会を用意しているのであれば、映画館や美術館を含めすべてのチケット費用を経費にすることができます。

このとき、会社のお金で映画チケットやテーマパークの入場料を支払う必要があります。個人でお金を支払って立て替えておいても、後になって経費にすることはできません。「会社がお金を支払った」という事実でないと福利厚生費になりません。

ただ、全社員が平等に利用できるとなると、当然ながらその分だけ出費が増えるようになります。そのため、福利厚生を利用してレジャー代を増やす場合、無駄に経費が膨らむようになります。つまり、無駄遣いの側面が強くなります。

経営者個人のプライベート費用を経費にするのは節税の面で大きな意味があります。ただ、従業員の分まで負担するとなると、無駄遣いになりやすいので注意しましょう。そういう意味では、福利厚生ではなく接待としての経費に留めておいたほうが節税効果は高いです。

チケットの半券やメールなどの証拠を残す

なお、レジャーやデートなどをして、そのチケット代を経費にするとはいっても、当然ながら証拠を残すようにしましょう。何の理由もなく経費にできるわけではないので、領収書やチケットの半券、メールなどを残す必要があります。

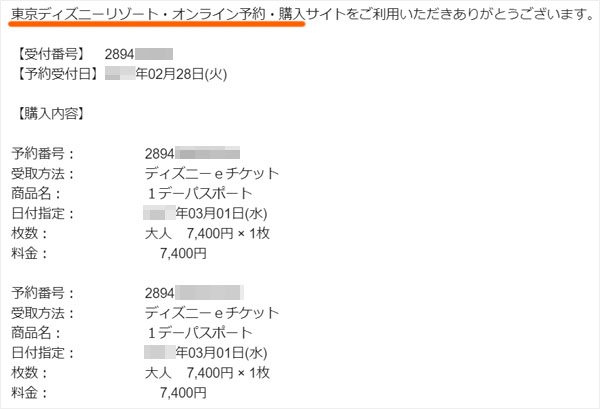

例えば、私は過去に家族でディズニーランドへ出向いたことがあります。このとき、ネット上からチケットの申し込みをして、チケット代については「恋愛サイト運営上のデート費用」として経費計上しました。

このとき、支払った証拠として以下のメールを残しています。

証拠があるからこそスムーズに経費にできます。なお、実際の経理ではチケットの半券すらない状態でも経費として落とすことはできるものの、そうした状態が何度も続くと微妙です。本当に出向いたかどうか不明だからです。そのため、必ずこうした証拠を残すようにしましょう。

得意先を接待したことにすれば、多くの人がレジャー費用やデート代を経費にできます。ただ、お金を支払ったという証拠は必要になります。

・仕訳や勘定科目は難しくない

ちなみに、レジャー費用に関する仕訳や勘定科目について特に難しいことはありません。どの項目を使うのかについては、以下のようになります。

- ビジネス取材の費用:取材費

- 接待の費用:交際接待費

- 福利厚生の費用:福利厚生費

これらの勘定科目を利用して、支出した分の費用を経費にするだけです。

水族館やイベント、テーマパーク、スポーツ観戦まで経費にする

趣味の費用は通常、個人のお金から支出しなければいけません。ただ、個人の費用で出していると無駄が多いです。そこで、個人事業主・フリーランスや法人経営者はビジネス口座から支出するようにしましょう。

プライベート費用を経費にすることは節税の基本です。ただ、本当の意味でプライベート費用を経費にすると否認されます。そこで、ビジネスに関係ある支出であることを説明できるようにしましょう。

ただ、ビジネス利用だと説明できない職種の人も多いです。その場合、接待費にするといいです。あらゆる食事代が接待費になるのと同じように、レジャー代も接待費になります。また、一人分の割り勘であっても「打ち合わせをした」ことにすれば経費にできます。

一方で福利厚生費という方法もあります。ただ、社員分のレジャー代まで損金化すると無駄遣い費用が増えるため、これについては経営者の判断によります。

こうしたことを考えて入場料・入館料やチケット代を経費にしていきます。誰でもレジャー代やデート代を出す機会はあるため、そうしたときは積極的に経費にすることで節税しましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする