法人保険は節税のために活用するのが一般的です。そうした法人保険の中でも、変額保険という商品が存在します。

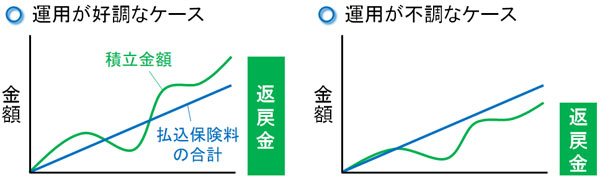

変額保険とは、その名の通り保険の解約返戻金が変額するタイプの商品になります。具体的には、解約返戻金の金額がそのときに応じて変わるようになります。そのため、保険解約時に戻ってくる返戻金について、大きく得をすることがあれば損をすることもあります。

こうした変額保険について、節税にはなりません。そのため、株式会社が変額保険を活用するメリットは少ないです。ただ、会社の形態によっては変額保険の利用意義があります。

そこで、「どのようにして、変額保険の法人契約を活用すればいいのか」を解説していきます。

投資信託での資産運用が変額保険

まず、変額保険とは何なのでしょうか。これについては、「変額保険=投資信託」と考えれば問題ありません。株式や債券などに対して、毎月分散投資をするのが投資信託です。これを保険で行うのです。

株式や債券に投資をする以上、そのときに応じて時価は大きく異なります。解約返戻金が変動するのは、投資対象がこうした株式になるからなのです。

一般的な保険であると、保険会社が預かったお金については国債など非常に手堅い商品に投資します。日本国債などを購入することで利益を出そうとするのです。ただ、国債だと非常に利回りが低いため、そうではなく株式やその他の債券へ投資することを考えるプランが存在します。

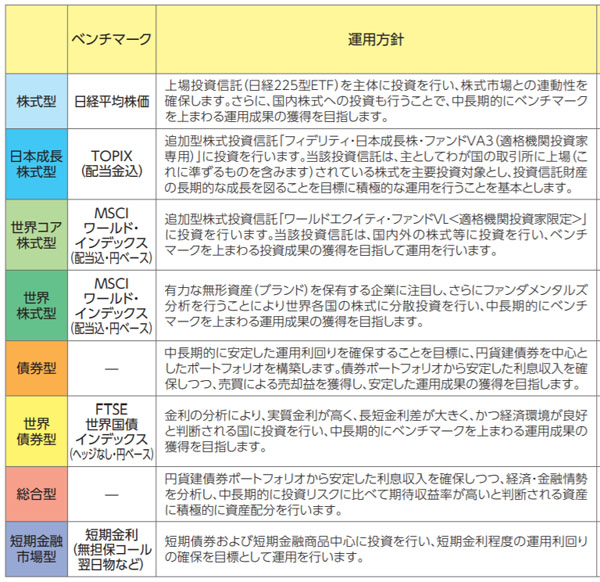

こうしたとき、変額保険を利用します。実際、変額保険では以下のようなさまざまな投資対象があります。

- 日本株式

- 世界株式

- 国内債券

- 世界債券

- 短期金融市場

保険会社によって内容は異なりますが、こうした中から「1つまたは複数」を選択し、保険によって投資をしていくことになります。

保険を売る営業マンによって手腕はバラバラ

一般的な法人保険の場合、たとえ保険の営業マンが違ったとしても、商品の内容自体は同じです。そのため、誰から購入し加入したとしても同じサービス内容となります。

ただ、変額保険の場合はそうではありません。国内株式や世界株、債券を含め、いろんな投資を組み合わせることができます。また、「国内株式には70%を投資し、債券へ30%を投資する」などのように選ぶことができます。

何に投資するのかについては1%単位で選ぶことができ、これらの比率は保険料の払い込み期間中であれば好きに変えることができます。

こうした性質のため保険で投資信託を実践するときには、「どのような運用方法が優れているのか」について、じっくりと話を聞く必要があります。これまでの運用利回りを確認し、さらにはリスク分散を考慮しながら投資先を決めなければいけないのです。

例えば以下は、実際に法人保険として変額保険を販売している会社が出している「変額保険での投資対象先」となります。

当然、ベンチマークはそれぞれ異なりますし運用成績もそのときによって大きく変動します。そのため解約返戻金が少なくなるリスクはあるものの、うまく行けば大きく得をする保険商品です。

・基本は世界株だけに投資する

なお、株や債券の知識が豊富な人であれば自由に投資先を選べば問題ありません。ただ、何に投資をすればいいのか分からない場合、「世界株だけに投資する」ことを選びましょう。理由は単純であり、儲かる確率が最も高いからです。

日本株に投資してもいいですが、得をするかもしれませんし、損をするかもしれません。ただ、世界株については長期的スパンで見ると株価は年々上がっています。これに例外はなく、理由は世界人口が伸び続けているからです。

人口が多くなれば経済は活発になります。そのため人口が減る日本ではなく、最も安定している世界株に投資をするのが基本となるのです。

解約返戻金の変動のため、解約のタイミングは重要

なお、投資信託であるため当然ながら変額保険は貯蓄性のある法人保険となります。そのため、保険解約時には解約返戻金を受け取ることができるものの、元本割れするリスクもあります。うまく運用利回りが実現できればいいですが、必ずしも自分の思い通りになるとは限らないのです。

また変額保険では、一定期間だけの契約となる「有期型(有期型変額保険)」と、満期保険金はなく一生涯の保障を受けられる「終身型」があります。

このうち個人のように法人契約で終身型の保障を付ける意味はないので法人での変額保険は有期型となります。そのため、特定期間が到来したら必ず解約することになります。

運用成績が良くない場合、一般的な投資信託であれば株価が回復するまで投資信託を続け、運用成績が改善した段階で投資信託をやめることが可能です。ただ、変額保険の場合は追加更新ができず、満期となる保険契約が支払額よりマイナスだったとしても解約返戻金を受け取ることになってしまいます。

もちろん、早めに解約することは可能です。そのため、解約のタイミングを見誤ると損をすることのある保険商品だといえます。

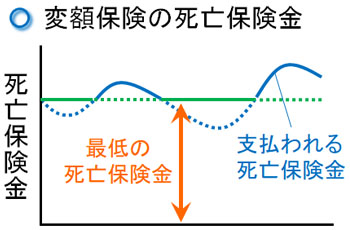

生命保険での死亡保険金は最低額がある

しかし、死亡保険金については最低保障金額が設定されています。投資信託による積み立てがメインの目的であるものの、変額保険は生命保険でもあります。

このとき、保険対象の経営者(役員)に万が一のことがあって死亡した場合、死亡保険金が下ります。ただ死亡保険金については、変額保険での運用実績に関わらず「これだけの支払いをする」という最低金額が決められているのです。

そのため生命保険という意味では、問題なく高額な死亡保険金が下りるので優れているといえます。

また投資信託での運用成績が良い場合、支払われる死亡保険金の金額は高くなります。最低金額が設定されているものの、運用がうまくいけばより多くの死亡保障を付けられるのです。

もちろん基本は「資産運用による解約返戻金がどうなるのか」が重要なので、死亡保険金について深く考える必要はありません。ただ、生命保険としての機能については最低金額の設定があり、資産運用の状況によって死亡保険金が増額するため、メリットが大きくなっています。

節税にはならず、経理処理での損金性はほぼない

なお、経営者にとって重要な項目の一つに「どれくらい節税できるのか」があります。法人保険で重要な節税メリットですが、残念ながら法人契約の変額保険では損金性がほぼ存在せず、節税にはならないと考えましょう。

かつて、法人保険としての変額保険を利用することにより、経理処理で半損(1/2損金)が可能でした。支払保険料のうち1/2を損金計上して、残り1/2を資産に入れるのです。

これであれば、多少の元本割れがあったとしても節税メリットがあるので問題ありません。実際、法人保険の多くは解約返戻金が元本割れするものの、それでも多くの法人が加入するのは、節税面でのメリットまで考えると大きく得をするからなのです。

しかし、いま変額保険だと経理処理は1/4損金や全額資産計上となっています。これが、変額保険に加入したとしても節税対策にならない理由です。

そのため、純粋な投資信託目的を考えて変額保険の法人契約を選択しなければいけません。損金性を考えた節税メリットはないため、節税目的で加入する意義はないのです。

なお、従業員を対象とする場合は福利厚生目的で1/2損金が可能になるケースはあるものの、それよりも役員の節税を考えるのが大原則です。そのため、いずれにしても変額保険での節税は諦めたほうが無難です。

途中で解約しにくく、毎月積み立てられるメリット

支払い保険料のほとんどが資産計上されるようになり、節税できないのであれば、変額保険は意味がないのでしょうか。実際のところ、株式会社が投資信託をするとき、変額保険ではなく「ネット証券などに法人口座を開いて、自分で取引すればいいのでは」と考えてしまいます。

これについては、まさにその通りです。以下のようなネット証券に法人口座を開設し、社長自ら会社のお金で投資信託での取引をすれば問題ありません。

それにも関わらず、なぜネット証券での投資信託ではなく、保険での投資信託を利用する社長がいるのでしょうか。これは、自分で行う投資信託の場合、いつどの時点でも好きなときにやめられるからです。

当然ですが、株を安いときに購入し、高いときに売れば儲かります。しかし、不況で株価がガクッと下がるとき、多くの人は投資信託をやめてしまいます。これが、投資信託で大損する人の典型例です。

ただ、実際には逆です。投資信託の場合、不況で株価が下がっているときこそ継続して投資を続けなければいけません。そうすれば、景気が回復したときに儲かるようになるのです。

このとき、保険であれば半強制的に継続して投資を続けることになります。ネット証券での投資信託のように手軽に取引停止できるわけではないため、継続性の意味では保険での投資信託は優れているといえます。

実際、過去にはいくつもの大恐慌が発生しています。

- 1971年:ニクソンショック

- 1987年:ブラックマンデー

- 1997年:アジア通貨危機

- 2001年:ITバブル崩壊

- 2008年:リーマンショック

このように、一定周期で不況を繰り返していきます。そうしたとき、保険で投資信託をしていると続けやすくなり、投資での勝率が上がりやすくなるのです。変額保険だからこそ、投資信託で勝てる人はたくさんいます。

医療法人の資産運用では人気がある

ただ、それでも「自分は不況のときでも絶対に投資信託を売らない」という自信があるなら、変額保険は必要ありません。ネット証券を利用して自由に投資すれば問題ないです。

しかし、中にはこうした投資を会社で行えない業態も存在します。最も分かりやすいのは医療法人です。医療法人は資産運用が禁止されているため、医療法人自らネット証券に口座開設をして取引をするのが禁じられているのです。

ただ、医療法人が保険に加入するのは問題ありません。そこで法人のお金で資産運用を考えるとき、医療法人は変額保険に入るのです。

世界株などに投資をしてお金を増やすことができれば、その分だけ理事長の退職金を多めに出すことができます。単に銀行にお金を預けて金利ゼロの状態を続けるよりも、資産運用することで少しでもお金を増やそうと考える医師は、変額保険をうまく利用する傾向が強いです。

医療法人を含め、非営利性が原則の法人だと株式投資などの資産運用ができなくなっています。ただ、変額保険を利用すれば問題なく投資信託を法人として行えるメリットがあります。

必要な人は法人契約の変額保険で投資信託を行うといい

変額保険というと、聞きなれない単語なので非常に難しく感じます。また、なぜ解約返戻金が変動するのかも、仕組みがよく理解できません。ただ、「変額保険=投資信託」であると理解すれば、解約返戻金が変動する理由が分かるのではないでしょうか。

このとき変額保険は節税できないため、節税メリットを期待して法人契約の変額保険を活用する意味はありません。そうではなく、あくまでも資産運用のために変額保険を利用すると考えましょう。

正しく行えば、投資信託は儲かる確率が非常に高いです。ただ、不況のときに株価下落に耐えられなくなって途中でやめると大きく損をします。そうしたとき、解約しにくい保険であれば何も考えなくても毎月の保険料支払いが継続するため続けられます。

「世界的な不況が訪れても投資信託で勝てたのは、変額保険に加入していたから」という社長は意外と多いです。また、投資信託による資産運用が禁止されている医療法人などでも、法人のお金で投資をするときに変額保険のニーズがあります。

こうしたことを理解し、必要な人だけ変額保険を活用しましょう。保険商品として資産運用を行うのが変額保険なので、投資信託を保険商品で選択したい場合に加入するといいです。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする