自営業として活躍している人であっても、儲かるようになればある段階で会社設立するようになります。理由は単純であり、法人成りしたほうが多くの節税対策を取れるようになり、お金を残せるからです。

そうした節税対策の一つに生命保険の活用があります。法人保険とも呼ばれていますが、節税するときに生命保険を利用するのは初歩といえます。

残念ながら、個人事業主だと生命保険を利用してもほぼ節税できません。法人保険というのは、会社にだけ認められている特権だといえます。

そこで、「個人事業主から法人成りするときに理解するべき生命保険の活用法」について解説していきます。

自営業で保険料を支払っても経費にできない

まず、個人事業主が生命保険に加入したとしても節税効果はほぼありません。理由は単純であり、保険料を支払ったとしても損金計上できないからです。

個人事業主とはいっても、要は個人と同じです。単なる人であるため、そうした人が生命保険に加入したとしても損金性はなく、支払保険料を経費化することはできないと考えましょう。

もちろん、保険の中でも労災保険など仕事でどうしても必要な保険については経費にできます。ただ、生命保険は「死亡や重度障害を負ったときにお金が支給される」「将来の貯蓄として取っておく」という性質のため、損金にはできないのです。

自営業の場合、できたとしても「最高12万円の生命保険料控除」しかありません。つまり、生命保険に加入したとしても節税はほぼできないのです。

法人なら貯蓄性があっても経費にできる

このように自営業だと、何をどう頑張っても支払保険料のほとんどを経費にできません。一方で、法人であれば問題なく損金計上できるようになっています。つまり貯蓄性のある法人保険に加入し、そのうちの保険料の一部を経費にして問題ないようになっているのです。

法人で利益が出ている場合、利益の繰り延べを行うのが大原則です。将来のためにお金の積立を行い、取っておくのです。

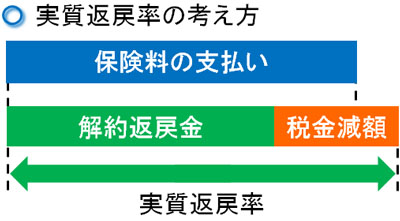

このとき、法人保険の場合はどれも「支払ったお金の総額うち、解約時に返ってくるお金(解約返戻金)が100%を下回る」のが基本です。そうなると損をしているように思いますが、支払保険料のうち一部を経費にできるため、その分だけ法人税を減らすことができます。

こうした法人税の減額メリットまで考慮したものを実質返戻率といいます。

正しく法人保険を利用すれば、実質返戻率は100%を超えます。そのため、節税効果まで考慮すれば支払った保険料のうち100%以上が返ってくる計算になります。

利用するべき法人保険は決まっている

それでは、個人事業主からの法人化によって加入を検討するべき生命保険に何があるかというと、メインは以下になります。

- 逓増定期保険・長期平準定期保険

- 養老保険

それぞれについて理解すれば、法人成りしたあとにどのような生命保険を活用すればいいのか把握しやすくなります。

法人成り後の逓増定期保険・長期平準定期保険は最も一般的

会社設立したあと、法人経営者が加入する法人保険として最も一般的なものに、逓増定期保険(ていぞうていきほけん)や長期平準定期保険(ちょうきへいじゅんていきほけん)があります。役員のみでも加入することができ、一人社長や家族経営の中小企業を含め、誰でも加入することができます。

この生命保険の場合、ザックリと以下のようなプランに加入するようになります。

- 解約返戻率は約85%

- 損金性は4割

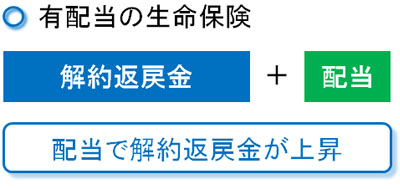

細かく説明すると非常に複雑になりますが、「支払った保険料のうち40%ほどを経費にでき、解約返戻金としてそれまで支払った保険料のうち85%ほどが返ってくる」と考えればいいです。またこのとき、「配当の出る法人保険」に加入すれば、解約返戻率が約100%になるのは普通です。

20年などの年数が経過すれば、解約返戻率85%に配当が加わることで支払保険料のほとんどが返ってきます。そのため「無配当ではなく、必ず有配当の生命保険に加入しなければいけない」という注意点はあるものの、法人税を抑えつつ、支払った保険料のうち大多数が返ってきます。

・解約時期を決めておく

なお役員のみでも加入できる法人保険ですが、逓増的保険には注意点があります。それは、「いつ解約するのか」を事前に定めておく必要がある点です。

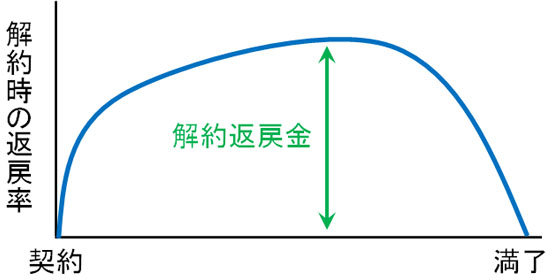

一般的に生命保険に加入して時間が経過すれば、それに応じて解約返戻金も高くなるように思ってしまいます。ただ、逓増定期保険・長期平準定期保険はそのようになっておらず、あるときから解約返戻率が急激に下がるようになります。イメージとしては、以下のようになります。

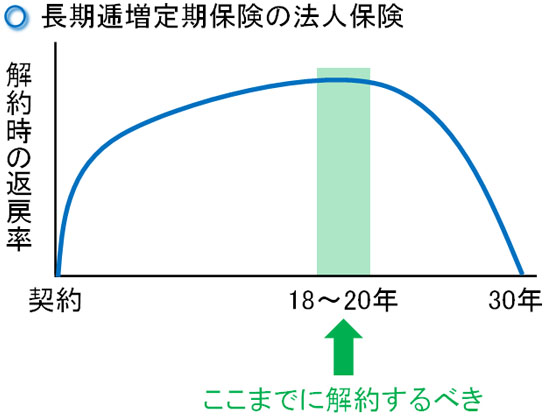

こうした性質の生命保険であるため、逓増定期保険・長期平準定期保険は必ず期間満了の途中で解約しなければいけない生命保険になります。そのため、いつ生命保険を解約するべきなのかを考え、保険契約期間を設定する必要があります。

例えば契約期間が30年なのであれば、契約後18~20年の間に解約しなければいけません。

なお、逓増定期保険はいろんな生命保険会社が商品として出しているものの、デメリットの大きい保険商品も数多く存在します。詳細は省きますが、例えば以下のような保険商品は微妙です。

- 解約返戻率のピークが早く到来してしまう

- 無配当のため、解約返戻率の上昇が少ない

法人化したあと、何でもいいから節税のために逓増定期保険・長期平準定期保険へ加入すればいいわけではありません。実際に加入するとき、どのような特徴を備えた生命保険なのか確認したうえで入らなければ、会社設立して法人保険に入る意味がありません。

社員のいる個人事業主の法人化は養老保険

それに対して、社員のいる自営業者が法人成りする場面であれば、養老保険による節税保険も広く活用されています。

現在、「解約返戻率が95%以上と非常に高く、損金性も大きい生命保険」は販売停止になっています。先ほどの逓増定期保険についても、「損金性は4割であり、解約返戻率は約85%」と低めに設定されています。

ただ例外的に、養老保険については損金性が高いものの、解約返戻率も95%以上が可能になっています。養老保険は福利厚生目的のために加入し、社員全員に入ってもらうことで、従業員の退職金を作る目的で利用されているからです。

役員のみでも加入できる場合は微妙であっても、従業員の退職金を作るために利益の繰り延べをする生命保険は広く認められているのです。

養老保険の場合は半損(支払保険料のうち半分を損金にできる)であり、解約返戻率は95%以上です。そのため実質返戻率は非常に高くなります。

ただ、養老保険の満期や解約で返ってくるお金について、必ずしも社員の退職金で利用する必要はありません。そのため、10年や15年などの契約で養老保険を組んでいる経営者は多いです。当然、社員が10年などのタイミングで辞めることはないため、単に利益の繰り延べ目的でたくさん利用されています。

先ほどの逓増定期保険に比べると、養老保険のほうが節税効果は高いです。ただ、全社員に同意を取り付ける必要があるなど作業は面倒です。そのため面倒でも養老保険を利用して大きな節税効果を得るのか、それとも大変な手続きが必要ない逓増定期保険にするのかは経営者の判断次第だといえます。

会社設立し、法人保険を活用する

自営業の人が法人化する目的は基本的に一つしかありません。それは、節税です。

実際のところ、個人事業主であっても問題なく信頼を得られますし、銀行融資も関係なく受けられます。ただ、税金については自営業だと行える対策が非常に少なく、会社設立するからこそ行える節税策が大幅に増えます。

その一つが生命保険の利用であり、法人成りして法人保険を活用するのは節税の初歩だといえます。そのため、非常に多くの会社経営者が法人保険を利用して節税しています。

生命保険は難しいように思いますが、法人で利用するべき生命保険はここで述べた3つがメインです。基本的には、これらの中からどのような生命保険を利用すればいいのか検討すれば問題ありません。

個人事業主で生命保険を利用しても節税はほぼ無理ですが法人なら可能です。法人成りするのであれば、生命保険の活用法まで理解したうえで会社を立ち上げるようにしましょう。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする