法人保険を利用する目的に節税にあります。ほとんどの会社経営者が節税目的で生命保険を利用し、無駄な税金を減らすようにしています。

このとき、非常に優れた節税が可能だった法人保険があったものの、2021年に税制改正があり、完全に使い物にならなくなってしまいました。また過去にさかのぼって適用という遡及適用となり、異例となる対応となりました。

逓増定期保険(ていぞうていきほけん)の名義変更プランとも呼ばれていますが、以前は合法的に会社のお金を個人に移転させることができました。また、会社としては大きな損金を構築できるので赤字額を増やし、法人税を減少できました。名義変更プランは資産移転保険とも呼ばれています。

そこで、中小企業や大企業を含め多くの経営者が利用する「低解約返戻金タイプの逓増定期保険(生命保険)を利用し、大幅に節税する方法」について、どのようになったのか解説していきます。

通常の逓増定期保険と低解約返戻金タイプの違い

資産移転保険として知られる法人保険の仕組みを理解するには、「通常の逓増定期保険」と「低解約返戻金型の逓増定期保険」の違いについて理解しなければいけません。

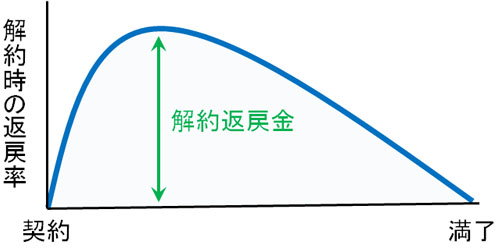

保険商品としては、貯蓄型の保険が存在します。個人に限らず、法人保険としてもこうした貯蓄型の生命保険が存在し、この一つが逓増定期保険になります。生命保険に加入しておき、長い年数を払い続けることで解約時にお金が返ってくるのです。

このとき、逓増定期保険の特徴としては「保険料が高額」「解約金ピークの時期が5~10年など早い」などが挙げられます。5~10年ほど保険料を支払えば、その後は返戻率(戻ってくるお金の率)が減少するようになります。そのため、短い期間で必ず解約しなければいけない保険になっています。

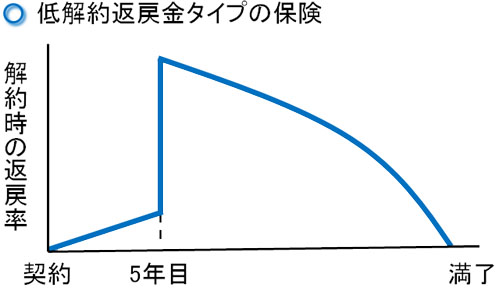

これに対して、低解約返戻金タイプの保険(名義変更プラン)では返戻率に大きな特徴があります。最初4年ほどの返戻率は非常に低くなっており、5年目から一気に解約返戻率が高くなります。

イメージとしては、以下のようになります。

| 支払い年数 | 返戻率 |

| 1年目 | 0% |

| 2年目 | 5% |

| 3年目 | 10% |

| 4年目 | 15% |

| 5年目 | 95% |

返戻率の低い部分があるため、低解約返戻金タイプの保険と呼ばれるのです。

この保険については5年後などに解約返戻金のピークを迎え、その後は返戻率が急激に下がっていきます。そのため、解約返戻率が急上昇した瞬間に必ず解約しなければいけません。

法人から役員へ名義変更し、安い金額で譲渡・売却できる

この仕組みを利用すれば、大幅な節税対策が可能になります。合法的に法人のお金を個人に移転させることができるのです。

これについては、具体例を用いて解説したほうが理解できるようになります。数字が出てくるものの、正しく理解すれば法人保険の資産移転によって大幅な節税が可能になることを理解できます。

まず、以下のような保険に加入したします。

- 年間保険料:500万円

- 4年目の返戻率:15%

- 5年目の返戻率:95%

この場合、4年目では合計で2,000万円の支払いをしていることになります。しかし、解約返戻率が4年目だと15%なので、この法人保険の時価は300万円です。

- 2,000万円(4年間の支払い保険料) × 15%(返戻率) = 300万円

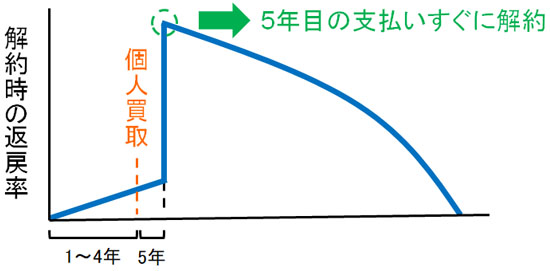

そこで、会社として逓増定期保険に加入した後、5年目に法人から役員へ名義変更するようにします。要は、生命保険を解約したときの受取人を社長個人に変更するのです。

当然、法人から個人へ受取人変更するため、このときは譲渡・売却するときに正当な対価をもらわなければいけません。このときの対価というのは、今回の場合であれば300万円(4年間支払ったときの生命保険の時価)になります。

つまり会社としては「それまで2,000万円を支払った生命保険を社長個人へ300万円で譲渡・売却できる」ようになります。参考までに、法人から個人へ譲渡するときは一般的に消費税がかかりません。

受取人変更で個人買取した後、5年目の支払いすぐに解約する

合法的に2,000万円の価値のある法人保険を名義変更するわけですが、個人買取した生命保険について5年目の保険料(500万円)については個人的なお金で支払わなければいけません。そうして、最終的には2,500万円の保険料の払い込みを完了することになります。

「2,000万円(法人4年間の支払い) + 500万円(個人1年間の支払い)」となり、2,500万円となるのです。このとき解約すれば、返戻率は95%なので個人資産として2,375万円を受け取ることになります。その結果、多くの現金を手元に残せるようになります。

個人として支払ったお金の合計額は以下の通り800万円です。

- 法人保険の個人買取金額:300万円

- 5年目の保険料:500万円

それにも関わらず、社長を含め役員個人の手元には2,375万円が残るようになります。つまり、それだけ個人資産が増大するようになります。

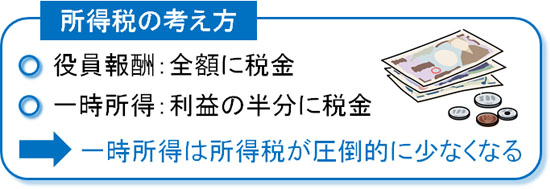

一時所得で計算し、税金(所得税)は安くなる

さらに重要なのは、このときに生じた利益は一時所得として計算できることです。生命保険を含め、「営利を目的とした所得以外による収益」が一時所得になります。

今回の場合、法人から個人へ受取人変更することにより、役員個人としては800万円の支払いをするだけで2,375万円を得ることができました。そのため、差額の1,575万円だけ個人で儲かっているため、これに対して税金(所得税)を課せられることになります。

- 2,375万円(解約時の返戻金) - 800万円(個人での支払い保険料) = 1,575万円

ただ、このとき生命保険で儲かった1,575万円のお金について、一時所得という計算方法によって所得税の金額を算出しても問題ないのです。

一般的に所得税を計算するとき、累進課税によって非常に高額な税金となります。ただ、一時所得による計算方法であれば非常に有利になります。一時所得の場合、以下の計算方法で問題ないとされています。

- 一時所得の計算 = (得た利益 - 50万円) ÷ 2

要は、生命保険を利用して得た個人的な利益については、税金として課税されるにしても半分ほどで済むのです。

例えば退職金であれば、一般的な役員報酬としてお金を受け取るよりも圧倒的に税金が低くなることで知られています。これと同じ現象が一時所得でも起こると考えれば問題ありません。

今回の場合、生命保険の名義変更で得た個人の利益は1,575万円なので、一時所得額は762.5万円です。

- (1,575万円 - 50万円) ÷ 2 = 762.5万円

つまり、名義変更プランを利用して法人から個人へ受取人変更を行い、個人買取することによって今回では1,575万円ものお金を合法的に会社から個人に移すことができます。しかも、そのうち762.5万円に対して課税されるだけであり、所得税は圧倒的に有利な内容になっているのです。

法人保険の売却で会社に損金を作れるメリット

また、資産移転保険(低解約返戻金タイプの逓増定期保険)を利用するメリットはそれだけではありませんでした。個人資産を合法的に増やせるどころか、法人税の支払いについても大幅に減らせるようになります。

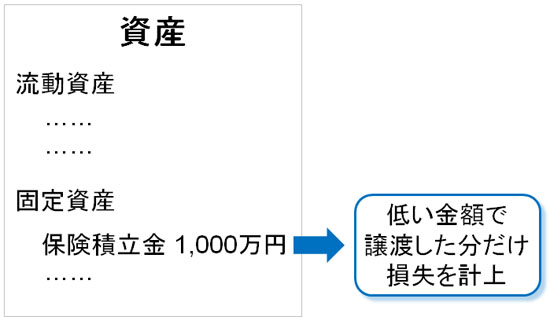

今回の場合であれば、法人としては2,000万円の支払いをしている生命保険を300万円で役員個人に売却することになります。その分だけ会社としては損をすることになるため、法人には損害が発生します。このときの損害の分だけ、会社は赤字を計上することが可能になります。

例えば先ほどの例の場合、半分損金(支払った保険料のうち、半額を経費にする)だとすると、会社の帳簿のうち「資産の部」に保険積立金として1,000万円が掲載されることになります。ただ、1,000万円の資産を今回は300万円の価格で売買することになったため、差額の700万円だけ損失が発生するのです。

要は、名義変更プランを利用すると個人資産を大幅に増やせるどころか、会社に大きな損失を作ることができ、そうした損失の分だけ法人税の支払いを免除できます。つまり、二重で課税を逃れられるようになります。

損金割合が少ないほど経理処理時の効果は大きい

なお、一般的に法人保険を利用するときは経費割合が大きいほど優れた保険商品のように感じます。全損保険などのように、支払った保険料のうち全額を損金計上できればその分だけ法人税の支払い額が少なくなるからです。

ただ逓増定期保険の名義変更プランについては逆になります。損金割合が少ないほど、経理処理したときの効果は大きくなります。

今度は半損ではなく、支払った保険料に対してまったく経費計上しないパターンで考えてみましょう。この場合、中小企業や大企業の資産としては、先ほどの例であると2,000万円の保険積立金が計上されることになります。特に損金計上していないため、支払ったお金がそのまま資産となるのです。

このとき、先ほどと同じように受取人変更によって300万円で法人から個人へ譲渡・売却します。そうすると、法人としては1,700万円の損失が出ます。

- 2,000万円(保険積立金) - 300万円(売却額) = 1,700万円

個人資産が増える額については変わりません。ただ、法人に対する損失額については、損金割合が少なくなったほうが会社の赤字額を増やせるようになります。当然、損失が増えた分だけ法人税を減らせるようになります。

税制改正での遡及適用によって否認されることになった

このとき過去の否認例はなく、非常に優れた法人保険であったものの、2021年の税制改正によってこの方法が使えなくなりました。2021年3月に通達があり、正式にダメとなったのです。

また最悪だったのは、遡及適用だったことです。正式な発表は2021年だったにも関わらず、「2019年7月8日以後に締結された保険契約について、名義変更プランによる法人節税の利用は不可」となりました。

つまり完全なる後出しじゃんけんであり、2年も前に遡及適用というかなり悪質な方法を国が推し進めたというわけです。

こうして、法人保険の中でも最も節税効果の高かった生命保険は使えなくなりました。しかも遡及適用という、国が自ら憲法違反ギリギリの行為をしたという異例の対応となったのです。

過去に優れた法人保険が名義変更プランです。事実、この方法によって超高額な節税をしていた経営者はたくさんいます。ただ、最終的には遡及適用という国の悪質な方法によって使い物にならなくなってしまいました。

個人買取を利用し、税金対策を行うことが可能だった

法人保険を活用した節税対策は広く行われています。そうした中でも、多くの経営者が実施していた「生命保険を活用する税金対策」が資産移転保険です。

低解約返戻金タイプの逓増定期保険であり、最初の4年ほどは非常に解約返戻率が低くなっています。そのため、かなり安い金額で法人から個人へ譲渡・売却できるようになっていました。

ただ、2021年の税制改正によって正式に利用できなくなりました。しかも遡及適用によって過去契約についても否認するという、憲法違反ギリギリのことを国が推し進めたという経緯があります。

いまでも法人保険によって大きな節税をすることは可能です。ただ少なくとも、名義変更プランについては利用できなくなっています。

ビジネスの継続を考えるとき、最も重要なのは節税です。節税策を一つ実施するだけで100万円以上の無駄な税金が減るのは普通ですが、何も対策をしなければ会社経営者や相続額が多い人は無駄に税金を支払い続けることになります。

ただ、私は優秀な節税の専門家(税理士やファイナンシャルプランナー)に依頼したことで「家賃の個人負担が家賃総額のわずか6%」「出張に行くたびに30万円以上の非課税の現金を手にできる」「社会保険料を年間130万円削除」など、何も対策をしなかったときに比べて一瞬で年間350万円以上も節税できています。

現在では、海外法人(タックスヘイブン)の活用や再保険(キャプティブ)の利用など、あらゆる節税策によって年間にして何千万円もの節税を実現しています。

高額な財産を相続する人や会社経営者は節税に精通した専門家が必須です。そこで、実際に節税に強い税理士やファイナンシャルプランナーを紹介します。節税コンサルを受けるだけで、あなたの会社の財務状況は一変するようになります。

YouTubeでの節税情報

Instagramでの節税情報

Twitterでフォローする